一、气凝胶消费量

根据观研报告网发布的《中国气凝胶行业发展趋势分析与未来投资预测报告(2024-2031年)》显示,气凝胶是用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料。气凝胶隔热性极佳,其热导率可低达 0.012W/(m·K),一寸厚的气凝胶相当于20-30块普通玻璃的隔热功能;其孔隙率高达99.9%,是良好的吸附介质,也可开发做催化剂载体;同时气凝胶还具有良好的阻燃性、绝缘性和隔音性,并且绿色环保。优异的性能使其在热学、声学、光学、电学、力学领域均有所应用,也被期许为“改变世界的神奇材料”。

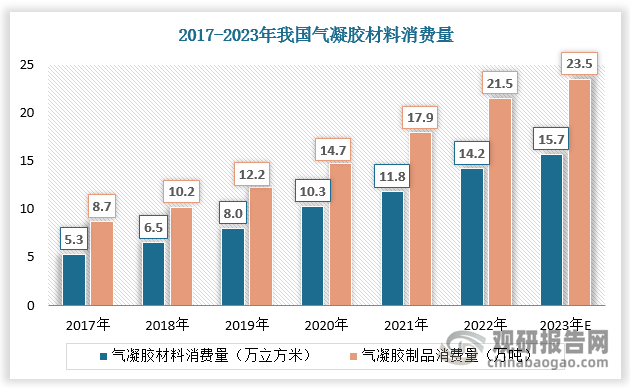

近年来,我国气凝胶消费量大幅增长。2017-2022年我国气凝胶材料消费量由5.3万立方米增长至14.2万立方米,气凝胶制品消费量由8.7万吨增长至21.5万吨,预计2023年我国气凝胶材料消费量达15.7万立方米,气凝胶制品消费量达23.5万吨。

数据来源:观研天下数据中心整理

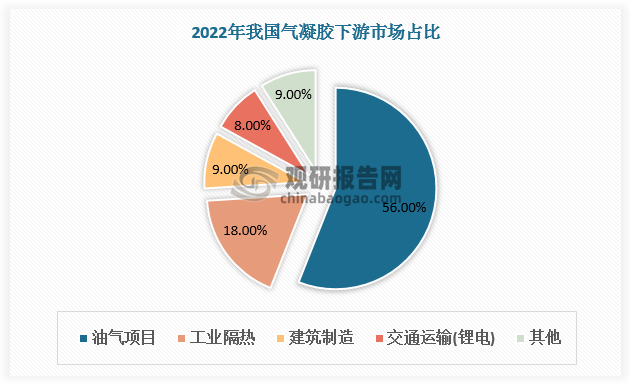

从下游市场看,目前油气项目为我国气凝胶最大下游市场,占比超50%。除此之外,工业隔热、建筑制造、交通运输领域对气凝胶需求量较大,分别占比18%、9%、8%。

数据来源:观研天下数据中心整理

二、气凝胶产能及产量

气凝胶应用技术不断成熟,产业化不断推进。尽管我国气凝胶起步较晚,但发展迅速,目前已处于国际并跑或领跑地位。在下游需求驱动下,国内企业加速扩产,共同推进气凝胶工艺成本的降低和产业规模的扩大。根据数据,截至2023年3月,我国气凝胶材料产能达27.36万立方/年,拟建产能为123 85万立方/年。

我国气凝胶产能分布情况(截至2023年3月)

| 企业名称 | 现有产能(万立方/年) | 拟建产能(万立方/年) | 工艺 | 备注 |

| 广东埃力生 | 5 | 5 | 超临界二氧化碳干燥 | - |

| 阳中新材 | 2万立方气凝胶毡,1000吨粉体,2万吨涂料 | 28万立方气凝胶毡,1.9万吨气凝胶粉体 | 常压干燥技术和超临界技术 | 中凝科技控股51% |

| 中凝科技 | 5000方气凝胶毡,100吨粉体,5000吨涂料 | - | 常压干燥技术和超临界技术 | - |

| 华陆新材 | 5 | 25 | 超临界二氧化碳干燥 | 中国化学子公司 |

| 航天乌江 | 2 | - | 超临界二氧化碳干燥 | - |

| 河北金纳 | 2 | 6 | - | - |

| 纳诺科技 | 1 | 3.6 | 超临界、常压 | 合盛硅业控股股东合盛集团持股52.16% |

| 爱彼爱和 | 1 | 3 | 超临界二氧化碳干燥 | 华昌化工持股7.04% . |

| 弘大科技 | 1 | 3 | 梯度减压干燥技术 | - |

| 晨光新材 | - | 33.5 | 超临界二氧化碳干燥 | - |

| 宏柏新材 | - | 1 | 复合干燥技术 | - |

| 泛亚微透 | 0.16 | 0.25 (按10mm厚度折算) | 超临界二氧化碳干燥 | - |

| 中科润资 | 1000吨气凝胶粉体 | 10 | 超临界乙醇干燥 | - |

| 兴发集团 | - | 0.5 | 超临界二氧化碳干燥 | - |

| 江瀚新材 | - | 1 | 超临界干燥 | - |

| 浙江岩谷 | 2.5 | - | - | - |

| 泛锐熠辉 | 2 | 2 | 超临界二氧化碳干燥 | - |

| 安珈新材 | - | 2 | - | - |

| 北京建工 | 3.2 | - | - | - |

| 气凝胶材料合计 | 27.36 | 123.85 | - | - |

资料来源:观研天下整理

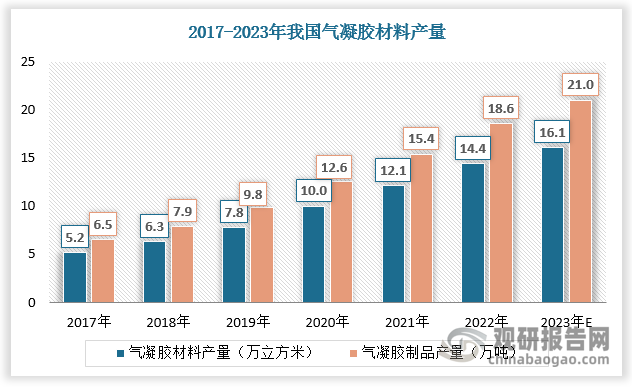

2017-2022年我国气凝胶材料产量由5.2万立方米增长至14.4万立方米,气凝胶制品产量由6.5万吨增长至18.6万吨,预计2023年我国气凝胶材料产量达16.1万立方米,气凝胶制品产量达21.0万吨。

数据来源:观研天下数据中心整理

三、气凝胶市场规模及市场结构

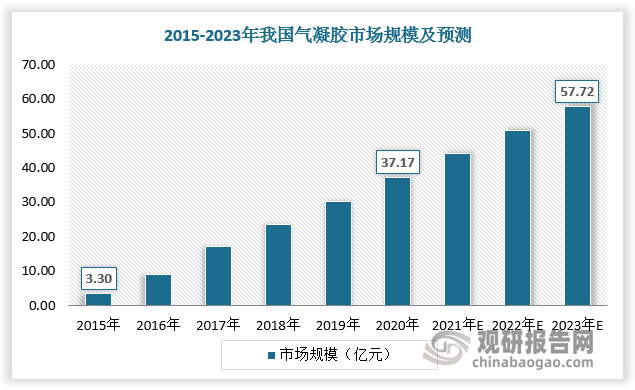

在国家对新材料日益重视和碳达峰对节能减碳日趋严格的大背景下,我国的气凝胶行业发展速度显著加快,市场增速领先全球。数据显示,2013-2020年全球气凝胶市场规模由2.2亿美元增加至近20亿美元,年均复合增长率为36.4%。2015-2020年,我国气凝胶市场规模由3.3亿元增加至37.16亿元,年均复合增长率高达61.1%。预计2023年我国气凝胶市场规模将达57.72亿元。

数据来源:观研天下数据中心整理

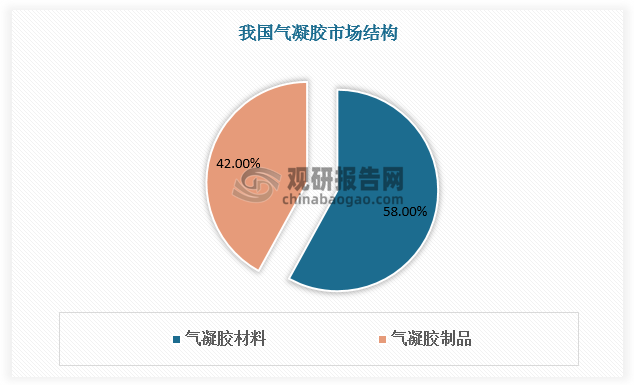

从细分市场看,气凝胶材料本身强度低、脆性大,其直接使用受到限制,因此通常将其与有机聚合物、纤维增强材料进行复合,制备得到兼具刚性和柔性的保温材料。相较于气凝胶制品,气凝胶材料生产难度小,占据较多市场份额,为58%。气凝胶制品包括气凝胶绝热毡、绝热板、绝热粉体和绝热采光板等,市场规模占比42%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。