一、行业基本概述

射频微波MLCC是指用于电子整机射频微波电路的MLCC,属于Ⅰ类陶瓷电容器类别。与常规 MLCC相比,射频微波 MLCC 具有高 Q 值、高自谐振频率、低 ESR、低损耗、高可靠性等特点,主要应用于移动通信基站、广播电视发射机、核磁共振线圈、半导体射频电源及激光设备、军用电台、雷达等整机产品的射频微波电路、功率放大器、LC 滤波器、收发组件、微波组件中。

射频微波 MLCC 与常规 MLCC 特点比较如下

| 对比的相关项目 | 常规多层瓷介电容器 | 射频微波多层瓷介电容器 |

| 依据国内最高标准 | GJB192A-98/I、Ⅱ类 | GJB192A-98/射频微波类 |

| 美国军用标准情况 | 常规多层瓷介电容器MIL-C-55681D/1,2、3 | MIL-PRF-55681D/4 |

| 串联谐振频率 | 不要求 | 要求 |

| 等效串联电阻 | 不要求 | 要求 |

| Q值/一定使用频率 | 不要求 | 要求 |

| 通过的功率/电流 | 不要求 | 要求提供设计保证 |

| 瓷介质 | 高耐压、绝缘和低损耗 | 超高耐压、绝缘和超低损耗 |

| 结构设计理念 | 常规指标 | 常规指标、微波指标 |

| 可靠性保证 | 常规指标 | 常规指标、微波指标 |

| 应用领域 | 信号为直流或频率较低、弱 | 信号频率高、强 |

资料来源:观研天下整理

二、行业市场发展情况

1、MLCC行业规模不断扩张

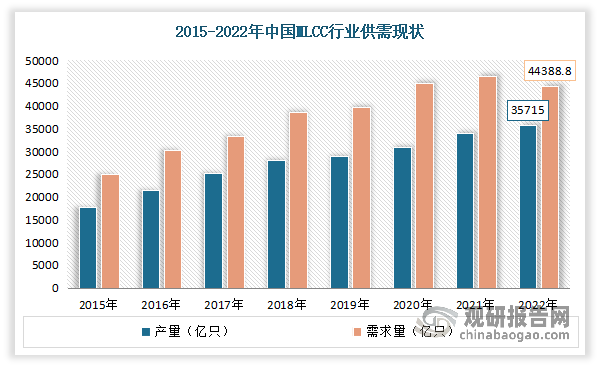

近年随着我国智能手机、新能源汽车、工控、5G通信等产业的快速发展,我国MLCC市场需求高速增长。目前我国作为全球主要的消费性电子产品生产基地,已成为全球陶瓷电容器生产大国和消费大国,产销量位居全球前列。但近两年由于国内企业在中高端产品上仍有较大的不足,中高端产品主要依靠进口,随着手机、汽车电子等中高端MLCC需求迅速增长,成为推动行业增长的主要动力,我国的MLCC产品自给率进一步下降。同时受中美贸易摩擦以及全球经济不景气影响,国内MLCC企业生产与销售受到的冲击显著增强。产量增长逐渐放缓。据统计,截至2022年我国MLCC产量约为35715亿只,需求量约为44388.8亿只。

数据来源:观研天下整理

2015-2022年市场规模整体呈现增长态势。数据显示,2021年我国MLCC市场规模约达483.5亿元。2022年我国MLCC市场规模约为596亿元。

数据来源:观研天下整理

2、射频微波 MLCC 的市场需求快速提升

射频微波 MLCC 作为 MLCC 的重点分支产品,主要面向通讯基站、核磁共振医疗设备、军工等高端领域。近年来随着我国5G技术的快速发展和普及,加上军工、医疗设备、轨道交通等其他高端应用领域的不断发展,拉动了市场对行业需求快速提升,同时医疗设备、轨道交通、工业设备、军工等其他高端应用领域对射频微波 MLCC 的需求也呈现增长态势,进而推动了我国射频微波MLCC行业市场规模的快速增长。数据显示,2022 年我国射频微波 MLCC 市场规模达到 27.14 亿元。

数据来源:观研天下整理

根据观研报告网发布的《中国射频微波MLCC行业现状深度研究与发展前景预测报告(2024-2031年)》显示,目前由于我国射频微波 MLCC 研究起步晚,技术含量高,且国内材料工业相对落后,因此在射频微波 MLCC快速发展过程中,国内企业在此领域的研究、制造水平与国外存在一定差距。随着射频微波技术在国内的逐步应用,国内市场对射频微波 MLCC 的需求也快速提升,国内厂商开始研究、生产射频微波 MLCC。而后随着国产化替代进程的加速,国内射频微波电路应用过程中国内方案、国产元器件的渗透度逐步提升,为国产射频微波 MLCC 进一步发展带来了机会。

三、行业市场需求情况

经过多年发展,射频微波 MLCC 的技术日渐成熟,使用场景逐步从军品拓展到民品应用之中。目前射频技术作为全球性技术,其在各行业的应用场景不断扩大。同时,已经成熟的技术应用场景中,通讯行业、医疗设备行业、半导体射频电源设备、高功率激光器、等离子点火器、高铁应答器、军用雷达等呈现技术迭代,对射频微波MLCC 需求稳步上升。目前射频微波 MLCC 主要应用市场如下:

1、通信市场

通信市场是射频微波 MLCC 用量最大的市场之一,主要应用场景为移动通信基站中的功放模块。另外相比于4G,5G 网络的频率远更高,但是频率越高意味着随着距离增加信号衰减越快,因此为了获得相同的覆盖区域,必须提高基站布置密度,5G 基站的建设对射频微波 MLCC 有大量的需求。据了解,5G 基站对于 MLCC 需求主要来自基带处理单元(BBU)和有源天线处理单元(AAU),其中 AAU 有大量大功率高 Q 值电容的需求。

自2019年随着工信部正式发放 5G 牌照,我国5G基站建设规模不断扩大。2019年5G基站建设为15万个,2022年我国5G基站新增88.7万个。截至 2022 年底,我国累计开通 5G 基站总数达 231.2 万个,占全球 5G 基站总数的63.5%,实现全国所有地市、县城城区和 97.7%的乡镇镇区 5G覆盖,京津冀、长三角、珠三角等发达地区的发达行政村实现 5G 网络覆盖。

数据来源:观研天下整理

随着 5G 通信的不断普及、5G 基站的快速建设,我国 5G 通信产业规模有望从 2019 年的 2,250 亿元人民币快速增长至 2025 年的近 4 万亿元人民币。

数据来源:观研天下整理

由此随着我国 5G 行业快速发展,我国本土射频微波 MLCC厂家有望快速提升该领域内市场占有率。

2、医疗市场

在医疗市场,射频微波 MLCC 主要应用于核磁共振医疗设备等产品之中。磁共振成像技术(Magnetic Resonance Imaging,简称MRI)是一种先进的人体无损成像技术,广泛应用于人体各个部位疾病的诊断。近年来MRI设备快速发展,已成为重要的临床检查设备。

近年随着临床和科研需求的持续增加,以及医疗科技的进步,国内MRI市场规模迅速增长。数据显示,2022年我国MRI设备市场规模在达到118亿元,同比增长9.26%。其中3.0T产品占据主导地位,市场规模约为4.1亿元,占比45.25%。

数据来源:观研天下整理

MRI设备总量不断增长。数据显示,2013-2022年我国MRI设备总量从4376台增长至13242台,复合增速达到13.09%。

数据来源:观研天下整理

虽然我国MRI设备总量不断增长,从人均保有量来看,2022年我国MRI设备人均保有量为9.38台/百万人,和欧美发达国家相比还存在很大差距,有较大提升空间,未来随着国内MRI设备市场的不断发展,人均保有量将持续提升。

目前 MRI 设备市场正处于快速发展过程中。而每台 MRI 设备上都需大量使用射频微波 MLCC 元件,因此随着 MRI设备不断的技术更迭、人均保有量的不断提升,射频微波 MLCC 全球医疗市场规模将逐年扩大。

3、轨道交通市场

在轨道交通市场,射频微波 MLCC城市建设中的地铁、轻轨等轨道交通中。例如高速铁路每 0.3-0.5 公里左右便需安装一组应答器(每组 2-3 个),每个应答器使用射频微波 MLCC 数量为 300-400 只左右。

轨道交通具有运量大、速度快、安全、准点以及低碳、环保等特点,是现代社会发展交通运输的主要方向之一。随着我国国民经济的快速发展以及城市化进程的加快,我国轨道交通行业已处于集中投资、快速发展阶段。列车运行速度加快,列车运行间隔缩短,轨道交通的运输效率和安全保证显得日益重要,这也对轨道交通装备提出了更高的技术要求。

近年来我国铁路投资规模保持稳定,每年均超过 7,000 亿元。我国近年来投产新高铁项目里程亦呈现出快速增长的趋势,2020 年因受外部特定事件影响有所下滑,但目前已体现稳定增长的态势。数据显示,2022年全国铁路固定资产投资完成7109亿元,投产新线4100公里,其中高速铁路2082公里。

数据来源:观研天下整理

动车组作为我国高速铁路运输的工具,近年来我国动车组组数、辆数均呈现出稳定、快速的增长,到2022年分别达到4194标准组、33554辆。随着动车组数量增加,对高速铁路信号设备的需求也随之增加;同时我国大量的动车组余量对相关设备、电子元器件更新需求形成的存量市场也逐步扩大。我国轨道交通行业国产电子元器件在自主方案定型中的占比逐步提高,有助于国内射频微波 MLCC 企业提高在我国轨道交通行业内的占有率。

数据来源:观研天下整理

4、射频电源市场

在射频电源市场,射频微波 MLCC 主要应用于射频电源的核心——射频功率放大器之中。射频电源是可以产生固定频率的正弦波电压、频率在射频范围内、具有一定功率的电源。

近年我国作为全球制造业和通信领域的重要参与者,对射频电源的需求不断上升。随着5G网络建设、物联网应用、医疗设备市场扩张以及科研领域的发展,我国射频电源市场呈现出良好的发展势头。数据显示,2022年我国射频电源行业市场规模约为68.73亿元。

数据来源:观研天下整理

除上述领域之外,随着电子信息技术的不断发展,汽车、广播电视发射机、高功率激光切割设备等领域也将对射频微波 MLCC 都有着大量的需求。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。