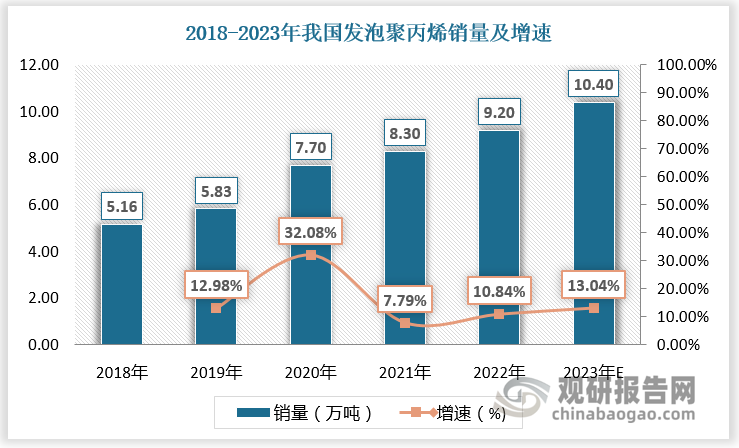

一、发泡聚丙烯销量

根据观研报告网发布的《中国发泡聚丙烯行业现状深度分析与发展前景预测报告(2024-2031年)》显示,发泡聚丙烯是发泡材料之一。与其他发泡材料相比,发泡聚丙烯具有质轻、隔热、缓冲、绝缘、防腐、价格低廉等优点,在日用品、包装、工业、农业、交通运输业、军事工业、航天工业等领域得到广泛应用。

数据显示,2018-2022年我国发泡聚丙烯销量由5.16万吨增长至9.2万吨,预计2023年我国发泡聚丙烯销量将超10万吨。

发泡聚丙烯与常用发泡塑料对比

| 优点 | 具体优势 | 对比 |

| 环保性 | 可回收,不含有毒物质 | 发泡聚苯乙烯难以回收 |

| 耐热性 | 使用温度为130*C | 发泡聚乙烯使用温度80°C |

| 性价比 | 原料来源丰富,性能价格比高 | - |

| 耐溶剂 | 耐溶剂腐蚀性好 | - |

| 刚性好 | 弯曲模量为1.52GPa | 聚乙烯刚性模量仅为0.2GPa |

| 冲击性 | 具有优异的抗压抗冲击性能 | - |

| 记忆性 | 受多次连续撞击和挠曲变形后很快恢复原始状态,不产生永久形变 | - |

| 保护性 | 表面硬度适当,不擦伤与其接触的物体 | - |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

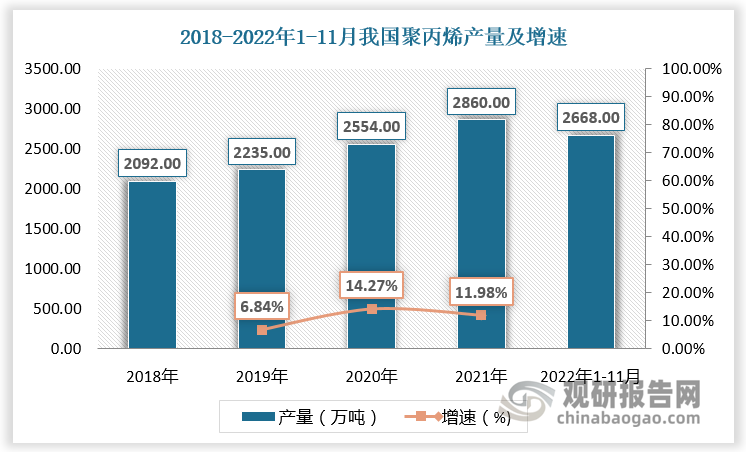

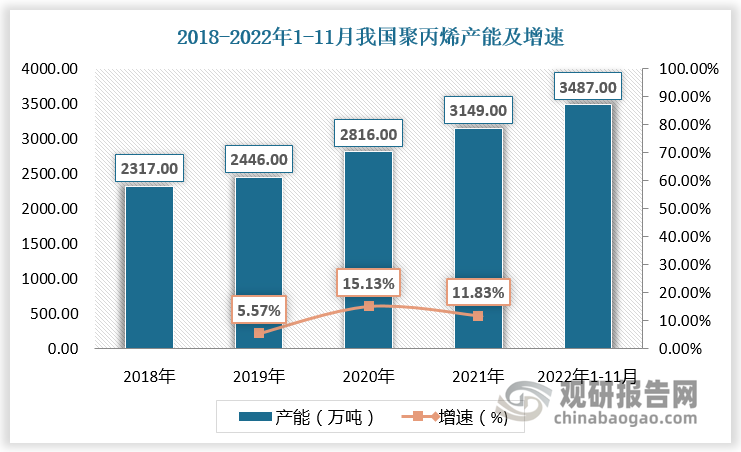

二、发泡聚丙烯产量

发泡聚丙烯主要原材料为聚丙烯,我国聚丙烯供给充足,产能产量呈现增长态势,为发泡聚丙烯提供良好的生产基础。根据数据,2018-2021年我国聚丙烯产量由2092万吨增长至2860万吨,产能由2317万吨增长至3149万吨,2022年1-11月我国聚丙烯产量为2668万吨,产能为3487万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

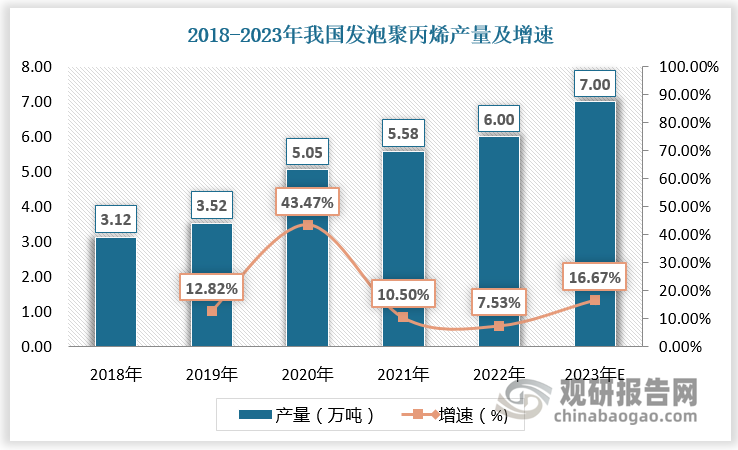

2018-2022年我国发泡聚丙烯产量由3.12万吨增长至6万吨,预计2023年我国发泡聚丙烯产量将达7万吨。

数据来源:观研天下数据中心整理

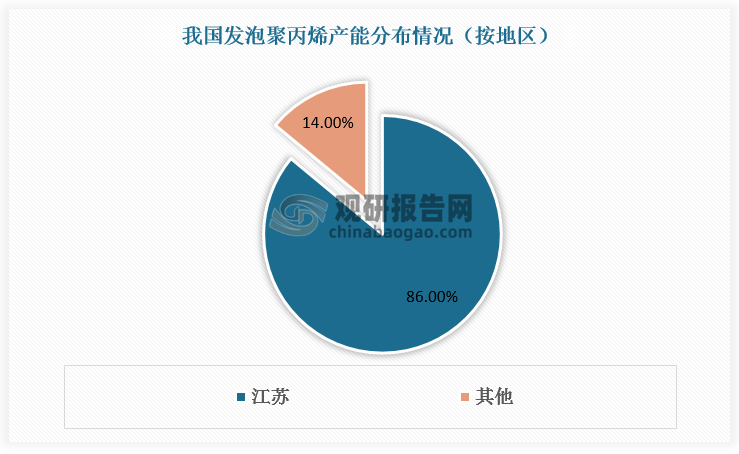

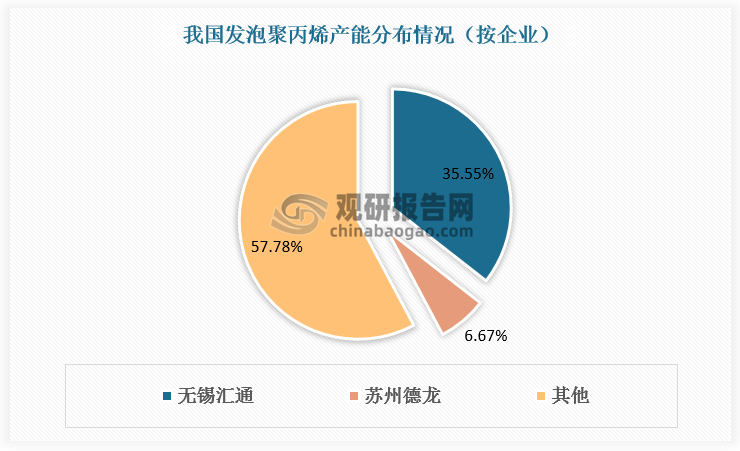

三、发泡聚丙烯产能

发泡聚丙烯生产具有较高的技术壁垒,因此产能较为集中。从地区看,江苏是最大生产地区,产能占比约为86%,其次是浙江和上海。从企业看,无锡汇通是国内第一家完全掌握发泡聚丙烯生产技术的企业,年产能约占比35.6%;其次是苏州德龙,年产能占比6.7%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。