一、行业基本概述

聚氯乙烯文简称PVC,是氯乙烯单体(VCM)在过氧化物、偶氮化合物等引发剂或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。聚氯乙烯是世界上产量第三大的合成聚合物塑料,仅次于聚乙烯和聚丙烯。

PVC有硬质(有时缩写为 RPVC)和软质两种。其中硬质聚氯乙烯除了用于建筑管材、门窗,还用于制造塑料瓶、包装、银行卡或会员卡。软质聚氯乙烯可用于管道、电缆绝缘、地板、标牌、留声机唱片、充气产品和橡胶替代品。

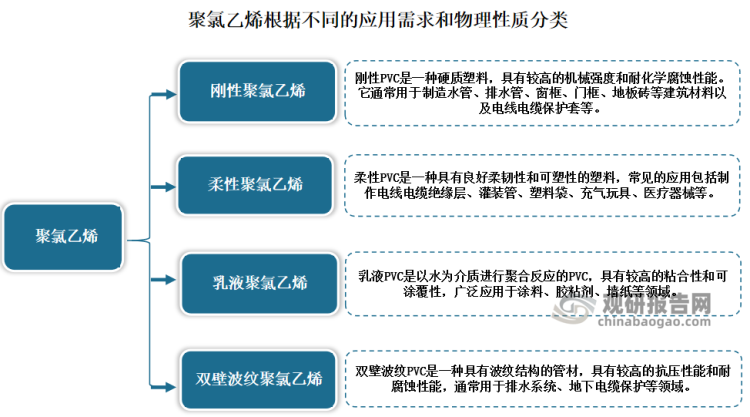

根据不同的应用需求和物理性质,聚氯乙烯可以分为刚性PVC、柔性PVC、乳液PVC和双壁波纹PVC等不同分类。

资料来源:观研天下整理

根据观研报告网发布的《中国聚氯乙烯行业现状深度分析与发展趋势预测报告(2023-2030年)》显示,聚氯乙烯产业链结构较为清晰,产业链上游为原材料供应商,主要为乙烯、氯气、电石、二氯乙烷、氯乙烯等;产业链中游为聚氯乙烯行业生产商;产业链下游为鞋底和地板革、人造革、薄膜、电缆、管材、型材等,目前型材占比较重,占比为22.90%、其次为硬片,占比为20.70%。

资料来源:观研天下整理

二、行业市场发展情况

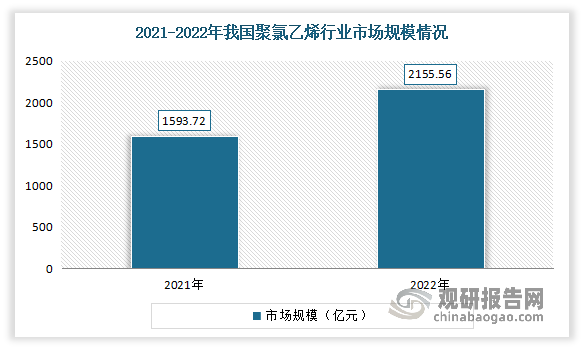

1、市场规模不断增长

聚氯乙烯是广泛应用于建筑、电力、汽车、家电、包装、医疗等众多领域的基础材料。而近年来经济的发展和城市化进程的推进,以及人民生活水平的提高,都将对聚氯乙烯市场需求带来积极影响,从而也带动了其市场规模的上涨。数据显示,2021年我国聚氯乙烯行业市场规模为1593.72亿元;2022年市场规模约为2155.56亿元。

数据来源:观研天下整理

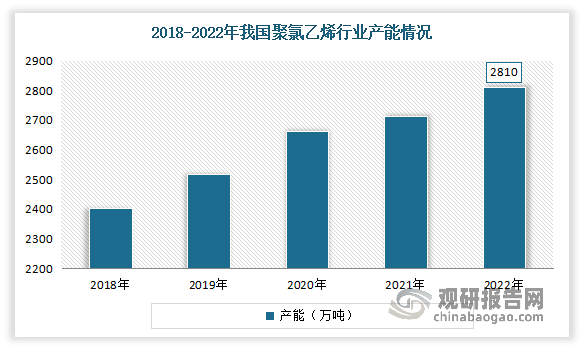

2、我国是全球聚氯乙烯生产大国 目前市场正由高速发展进入到高质量发展阶段

我国是全球聚氯乙烯生产大国,总产能约占全球总产能45%以上。近年来,我国聚氯乙烯产能呈现稳定增长。数据显示,数据显示,2021 年我国聚氯乙烯产能为 2713万吨,同比增长1.8%。2022年我国聚氯乙烯行业产能约为2810万吨。

数据来源:观研天下整理

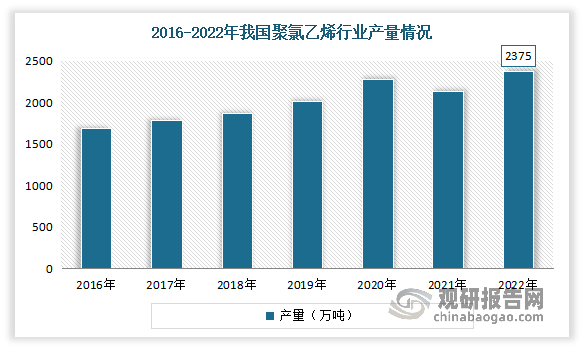

随着产能不断增长,我国聚氯乙烯产量也随之增长。数据显示,2022年我国聚氯乙烯行业产量约为2375万吨。

数据来源:观研天下整理

但与此同时,随着我国对资源和能源行业的约束不断增强,加上整体环保政策要求逐渐趋严,目前我国聚氯乙烯行业由高速发展进入到高质量发展阶段。例如《电石工业污染物排放标准(征求意见稿)》等,对电石产能的限制将进一步制约电石法聚氯乙烯的产能扩张。此外2021年3月,内蒙古自治区正式出台《关于确保完成”十四五“能耗双控目标任务若干保障措施》,要求电石、聚氯乙烯等一系列高能耗行业在“十四五”期间将不再得到审批。

我国关于聚氯乙烯相关政策

| 发布时间 | 政策名称 | 重点内容 |

| 2022年3月 | 《“十四五"危险化学品安全生产规划方案》 | 到2025年,防范化解危险化学品重大安全风险体制机制法制不断健全,安全生产责任体系更加严密,化工园区安全监管责任进一步压实,危险化学品重特大事故得到有效遏制,全国化工、油气和烟花爆竹事故总量以及化工较大事故总量明显下降,建立危险化学品隐患排查治理和预防控制体系。 |

| 2022年3月 | 《关于"十四五"推动石化化工行业高质量发展的指导意见》 | 到2025年,石化化工行业基本形成自主创新能力强、结构布局合理、绿色安全低碳的高质量发展格局,高端产品保障能力大幅提高,核心竟争能力明显增强,高水平自立自强迈出坚实步伐。推进(聚)氯乙烯生产无表化,禁止新建用汞的(聚)氯乙烯产能,加快低效落后产能退出。推进氨碱法生产纯碱废渣、废液的环保整治。 |

| 2021年3月 | 《国民经济和社会发展第十四个五年规划纲要》 | 坚持把发展经济着力点放在实体经济上,加快推进制造强国、质量强国建设,促进先进制造业和现代服务业深度融合,强化基础设施支撑引领作用,构建实体经济、科技创新、现代金融、人力资源协同发展的现代产业体系。坚持自主可控、安全高效,推进产业基础高级化、产业链现代化,保持制造业比重基本稳定,增强制造业竞争优势,推动制造业高质量发展。 |

| 2021年2月 | 《加快建立健全绿色低碳循环发展经济体系的指导意见》 | 健全绿色低碳循环发展的生产体系,推进工业绿色升级。加快实施石化、化工、有色等行业绿色化改造。推行产品绿色设计,建设绿色制造体系。依法在"双超双有高耗能"行业实施强制性清洁生产审核。完善”散乱污”企业认定办法,分类实施关停取缔、整合搬迁、整改提升等措施。加快实施排污许可制度 |

| 2021年11月 | 《"十四五”全国清洁生产推行方案》 | 全面开展清洁生产审核和评价认证,推动能源、钢铁、焦化、建材、有色金属、石化化工、印染,造纸、化学原料药、电镀、农副食品加工、工业涂装、包装印刷等重点行业"一行一策”绿色转型升级,加快存量企业及园区实施节能、节水、节材、减污、降碳等系统性清洁生产改造。 |

| 2021年11月 | 《关于加强产融合作推动工业绿色发展的指导意见》 | 加快实施钢铁、石化、化工、有色、建材、轻工、纺织等行业绿色化改造。鼓励金融机构开发针对钢铁石化等重点行业绿色化改造、绿色建材与新能源汽车生产应用、老旧船舶电动化改造、绿色产品推广等方面的金融产品。 |

| 2021年10月 | 《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》 | 到2025年,通过实施节能降碳行动,炼油、乙烯、合成氨、电石行业达到标杆水平的产能比例超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强 |

资料来源:观研天下整理

3、需求量不断增加

我国是全球主要的的聚氯乙烯消费国家之一。近年来随着国民经济的发展,塑料产品种类不断增加,拓宽了PVC的应用领域,其消费量也随之不断增加。根据数据显示,2021年我国聚氯乙烯需求量达到了2156.7万吨,同比增长2.4%。2022年我国聚氯乙烯需求量约为2343万吨。

数据来源:观研天下整理

4、出口创历史新高,出口量增长明显

得益于国内房地产不景气内需疲弱,供大于求,企业积极谋求出口渠道;以及PVC粉质量和价格在印度、越南、孟加拉等国家受到认可,建立起了贸易合作关系,促进了我国PVC的出口。目前我国是全球聚氯乙烯主要的出口国,2021年和2022年出口量增长明显,并在2022年增长到229.9万吨,创历史新高。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。