一、行业相关定义

CRO是指以合同形式为制药企业在药品研发过程中提供专业化服务的科学机构,而基因治疗是继小分子、大分子靶向疗法之后的新一代精准疗法。

资料来源:观研天下数据中心整理

此外,基因治疗CRO服务覆盖药物发现、临床前研究、临床研究阶段。其中,药物发现阶段,主要提供基因靶点筛选和确证、基因功能研究、载体开发、包装及测试等服务(横跨药物发现、临床前研究阶段)。

资料来源:观研天下数据中心整理

二、行业市场发展情况

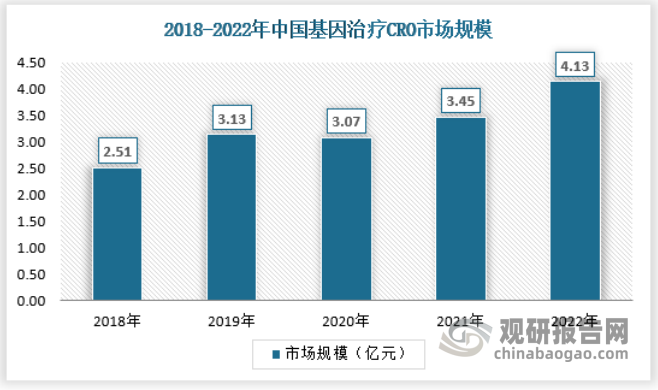

1、市场规模

由于我国基因治疗市场起步时间短,整体产业链尚未完整,当前行业市场规模体量较小,但市场增速较快,2022年我国基因治疗CRO市场规模为4.13亿元。

资料来源:沙利文,观研天下数据中心整理

2、需求情况

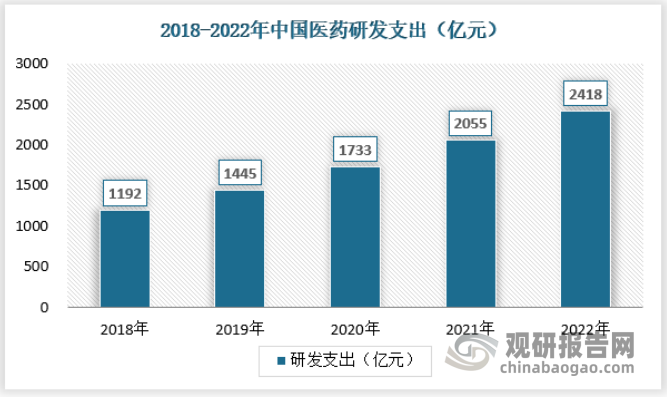

中国医药市场拥有巨大潜力,中国医药研发支出由2018年的1192亿元增至2022年的2418亿元,年复合增长率为19.35%,预计2025年将达到3398亿元;预计2025年占全球医药研发支出总额的16.8%。

资料来源:观研天下数据中心整理

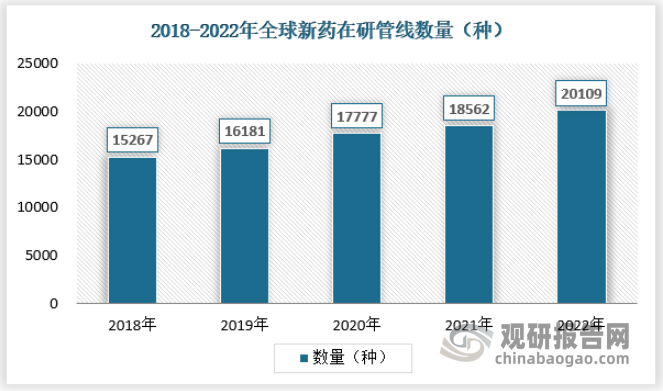

2022全球新药在研管线数量达20109种药物,与2021年相比增加了8.22%,持续的高研发投入与充足的在研管线数量为基因治疗CRO企业提供了广阔的市场需求。

资料来源:全球医药智库信息平台

三、行业细分市场分析

1、基因治疗载体研制服务

根据观研报告网发布的《中国基因治疗CRO行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,基因治疗载体是将目的基因导入宿主细胞进行表达,以研究基因功能或治疗疾病的工具,包括病毒载体和非病毒载体(如质粒)。理想的基因治疗载体应满足:①靶向特异性;②高度稳定;③毒性低、安全性高;④有利于基因的高效转运和长期表达;⑤包装容量大;⑥易生产制备。

①质粒

质粒是具备自主复制能力的小型闭合环状 DNA 分子,能够表达所携带的遗传信息。人为构建和生产的质粒 DNA 载体,是目前基因治疗研究、药物制备的常用工具之一。质粒虽然可以大量生产,且具有低毒性、低免疫原性的优点,但受到基因转移效率的限制;此外,质粒介导的基因表达往往是瞬时表达,而对于部分疾病而言,持续、高效地表达外源基因是必需的治疗要求,因此,多数基因治疗研究仍采用感染效率、基因转导效率较高的病毒载体。

②病毒载体

病毒是一种由核酸分子和蛋白质构成的非细胞形态生物,能够携带基因进入受体细胞,经开发和改造后可用作基因治疗载体。由于病毒的多样性及宿主机体的高度复杂性,目前仅腺病毒、腺相关病毒、慢病毒等少数种类可改造为基因治疗载体。经过改造且携带治疗性基因的病毒,即重组病毒载体。

一方面,病毒载体经过改造后具有更强的安全性和更快的分子克隆速度;另一方面,病毒的感染能力得到了定向进化,从而具备了更快捷、更广谱的转导特性,以及更安全、更特异的感染特性。病毒载体通过受体配体识别、细胞内吞等多种途径进入细胞,并完成目的基因递送。

病毒载体是生物医学研究中最重要的基因转导工具之一,目前常用于基因治疗研究和药物研发的载体包括腺相关病毒、腺病毒、慢病毒等。

2022年我国基因治疗载体研制服务行业市场规模为2.87亿元。

资料来源:观研天下数据中心整理

2、基因功能研究服务

基因功能研究是通过在细胞或动物水平上调或者下调基因表达,研究基因表达变化带来的细胞功能或动物生理功能变化,以此验证基因功能,完善基础研究积累,为寻找合适的基因治疗靶点提供支持。

基因功能研究常起始于基因组学研究。通过基因组学研究,研究者能够寻找并分析产生表型差异的基因;通过组学分析、功能基因筛选等技术的应用,研究者将基因研究的对象聚焦于少量目的基因;之后,在细胞实验水平(细胞系或原代细胞水平)或动物实验水平人为操控目的基因的表达,观察目的基因表达变化带来的表型差异,完成基因功能的验证,再基于此开展针对功能基因的基因治疗药物设计,开发基因治疗候选药物。

2022年我国基因功能研究服务行业市场规模为1.26亿元。

资料来源:观研天下数据中心整理

四、行业市场机会分析

1、医药政策鼓励由仿制药向创新药发展,国内基因治疗CRO 行业迎来发展机会

医药行业具有较强的政策导向性特点,早期国内医药市场主要以仿制药为主,创新药研发动力不足,基因治疗CRO 市场需求度相对较低。近年来,国家层面出台的系列政策促进国内创新药研发,推动医药产业实现由仿制为主向自主创新为主的升级转变,创新药服务需求快速增加带动国内领先的 基因治疗CRO 企业快速发展。从一致性评价到创新药研发,对 基因治疗CRO 企业的技术能力要求逐渐提高。在这个转变过程中,拥有更高服务水平、更好质量体系的领先企业最先获益。

其次,药品上市许可持有人制度(MAH)于 2015 年起推出后,极大地促进我国医药行业的技术创新和质量体系的提高,增强企业研发动力和研发人员创新积极性。此外,MAH 制度下,新药临床申报审评时间大大缩短,大幅度加速了新药的上市进程。在此大环境下,研发机构需要建立完整合理的质量管理体系和药品安全监测体系,积极采取开放式合作模式,同基因治疗CRO 研究机构积极合作,降低新药研发成本和分散风险。随着国内对创新药研发的需求加速释放,基因治疗CRO 行业将迎来持续增长的行业发展黄金机遇。

2、中国接轨 ICH 并具有研发成本优势,吸引国际医药研发需求转移

2017 年中国加入 ICH,意味着我国的药品监管部门、制药行业和研发机构将逐步转化和实施国际最高技术标准和指南,并积极参与规则制定,进一步提高新药研发、注册、上市的效率,与国际监管水平接轨。中国的国际多中心临床试验(multi-regional clinical trial,MRCT)项目有望大幅增长,有利于国内CRO 行业长远发展。MRCT 的实施可以加快新药同步研发,使试验结果用于多个监管机构注册审评时,仍维持试验设计在相同水平的科学严谨性,还可以优化宝贵的患者资源使用和减少不必要的研发费用。不断完善的国内监管环境将吸引跨国药企积极来中国申请新药早期临床试验和创新药物上市,为国内基因治疗CRO 行业带来国际需求。

其次,中国具有研发成本优势,将持续吸引国际基因治疗CRO需求向中国转移。以中印为代表的新兴国家由于拥有庞大的人口基数、丰富的疾病谱以及快速成长的医药消费市场,已成为大型制药公司的布局重点,因此大型制药公司不断加强在新兴市场的国际多中心临床研究和产品上市推广工作。对于药物研发企业来说,能够在短时间内完成大量病例的入组,完成药物的安全性、有效性评价,将加快整个新药研发的进程。因此,我国成了基因治疗CRO需求向新兴市场转移的重要方向。同时,中国具有人才优势。基因治疗CRO行业作为知识密集型行业,主要依靠医药领域专业技术人员提供服务。近几年来,我国医药研发行业吸引的海外归国人才、国内高等教育培养的高素质人才,以及基因治疗CRO行业发展中培养的一批具有技术专长及资深管理经验的优秀人才,可以满足国际药企向国内转移基因治疗CRO业务的人才需求。此外,由于国内存在明显的人力、物力成本优势,在临床前研究及临床研究各阶段研发费用仅为发达国家的30%-60%,对于跨国基因治疗药企而言有较强的吸引力。

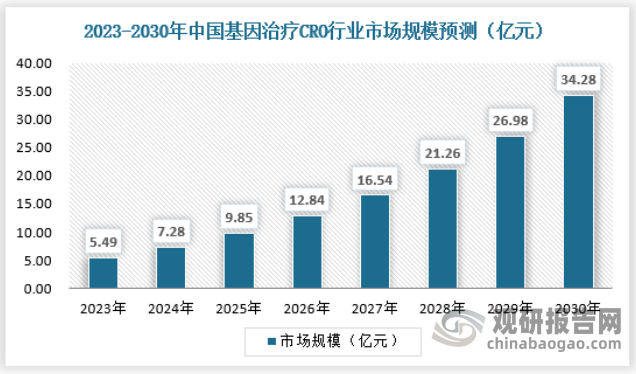

五、行业市场规模预测

伴随中国药物研发及生产外包服务能力的不断提升和中国的药物研发和生产投入的不断增加,中国基因治疗CRO行业市场规模不断提升。预计2030年中国基因治疗CRO行业市场规模将达到34.28亿元,具体如下:

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。