1、制冷压缩是整个制冷系统的心脏

根据观研报告网发布的《中国商业制冷压缩机行业发展深度研究与投资前景分析报告(2023-2030年)》显示,冷压缩机是整个制冷系统的心脏,制冷压缩机以制冷剂为压缩工质,与冷凝器、蒸发器和节流阀同组成制冷(制热)系统。制冷压缩机抽吸来自蒸发器的制冷剂蒸气,并提高其温度和压力后将其排至冷凝器,高压过热制冷剂蒸气在冷凝温度下放热冷凝,而后通过节流元件,降压后的气液混合物流向蒸发器,制冷剂液体在蒸发温度下吸热沸腾,变为蒸气后进入压缩机,从而实现了制冷系统中制冷剂的不断循环流动。

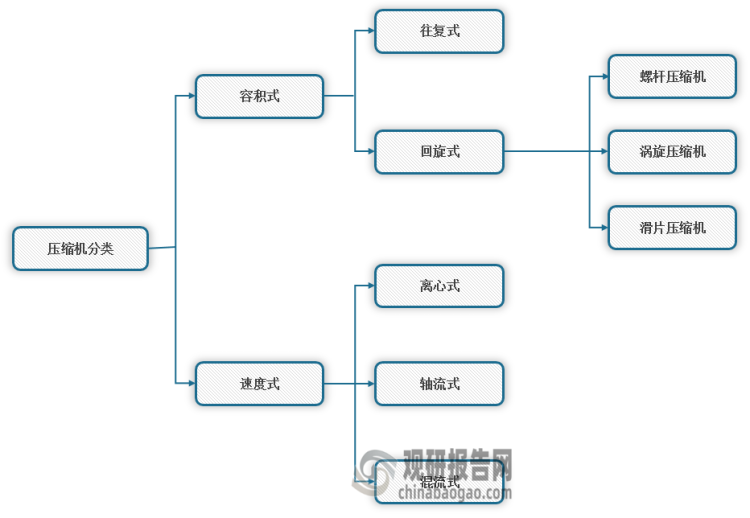

根据工作原理,可将压缩机分为活塞(往复式)压缩机、螺杆压缩机、离心式压缩机、涡旋压缩机等,在大型商用及工业制冷领域,主要以离心式压缩机为主。

压缩机分类

资料来源:观研天下整理

不同制冷压缩机的使用场景

|

种类 |

应用场景 |

|

活塞式压缩机 |

主要用于家用冰箱、冷柜及大型商用制冷设备 |

|

转子式压缩机 |

主要用于家用小型空调、冰箱、冰柜 |

|

涡旋式压缩机 |

主要用于轻型商用空调、热泵及冷冻冷藏设备 |

|

螺杆式压缩机 |

主要用于大中型冷水机组及冷冻冷藏设备,并参与工业制冷领域 |

|

离心式压缩机 |

主要用于大型工业制冷设备 |

资料来源:观研天下整理

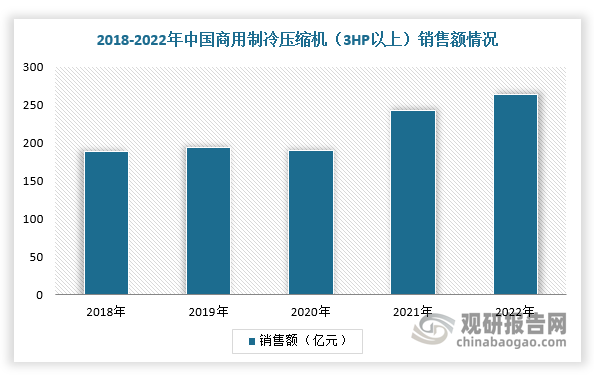

2、我国商用制冷压缩机销量及销售规模呈波动上行趋势

2018-2022年,随着消费升级持续及冷链物流的兴起推动制冷设备向商用市场持续转移,我国商用制冷压缩机销量及销售规模呈波动上行趋势。根据数据显示,我国商用制冷压缩机行业总销量由2018年的839.98万台上升至2022年的1142.87万台,复合增长率为8%;我国商用制冷压缩机(3HP以上)市场规模保持稳定增长:总销售额预计2022年达263.31亿元。

数据来源:观研天下整理

数据来源:观研天下整理

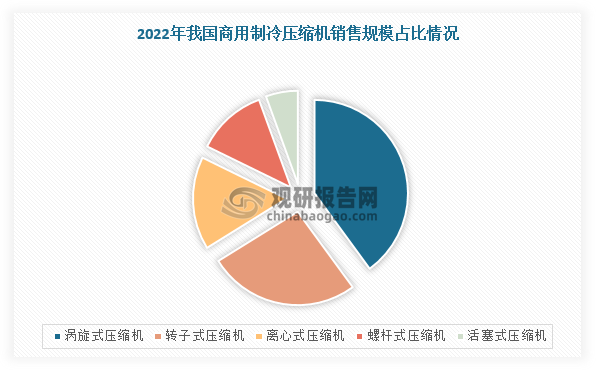

3、涡旋式压缩机占据主要市场份额且向着大匹数场景发展

在细分产品结构方面,涡旋式压缩机占据商用制冷压缩机行业主要市场份额,2022年销售规模占比39.96%,离心式、螺杆式、活塞式占比分别为16.08%、12.2%、5.56%。

数据来源:观研天下整理

具体来看,商用制冷压缩机市场可细分为轻型商用制冷和大中型商用领域。轻型商用制冷一般指制冷量区间在3~40HP,其中5HP以上涡旋压缩机占据主导支配地位,3~5HP低制冷量区间涡旋压缩机和转子压缩机并存竞争;大中型商用领域一般指制冷量区间在40~150HP,形成了涡旋压缩机、半封活塞压缩机、螺杆压缩机共同竞争的市场格局;150~300HP为特大型商用及工业用途,主要为离心式压缩机。

现阶段,国内低功率制冷压缩机市场大部分被转子压缩机占据,随着变频技术及双转子压缩机出现,转子压缩机向7-15HP领域转移,但其噪音、振动和能效低等问题仍然存在。而涡旋压缩机凭借着先天优势逐渐向大匹数发展,15HP以上产品占比从2017年的2.6%提升至2021年的15.6%,企业也陆续推出30HP以上的大匹数产品,如丹佛斯推出40HP涡旋压缩机,艾默生的大型空调压缩机LCS系列产品更是将制冷量区间扩展至20-60HP。涡旋压缩机大匹数化有利于推动产品均价上行,提升商业制冷压缩机企业的盈利能力。

各类制冷压缩机的技术优劣势和在轻型商用(5-40HP)市场的参与程度

|

类型 |

主要优势 |

主要劣势 |

在轻型商用市场的参与程度 |

|

涡旋式压缩机 |

⚫能源效率高 ⚫压缩腔体的柔性结构决定了其抗液击能力更强 ⚫体积小、重量轻、效率高、运行稳定、零件少、寿命长、安全性高 ⚫具有稳定的对称结构,工作时其受力也是对称的,因此其振动和噪音等指标均具有原理性的优势 |

⚫因加工精度要求较高,产业化进程相对较晚 |

⚫国际和国内轻型商用市场空调、热泵、冷冻冷藏场景均广泛使用 |

|

转子式压缩机 |

⚫结构简单、零部件几何形状简单、便于加工 ⚫体积小、重量轻 ⚫易损件少,运转可靠 ⚫5HP以下具有成本优势 |

⚫余气容积无法完全消除,导致能源效率较低 ⚫抗液击能力无法有效解决 ⚫偏心结构导致噪音和振动指标较大 ⚫压缩机腔体变大时由于其偏心机构的特征,噪声和振动问题愈加突出,因此制冷量区间一般以5HP为限,较难通过排量的增加提升制冷量,不得不依赖于变频技术,但是变频提高转速也带来了噪音和振动的挑战 |

⚫国内市场,转子主要参与5HP商用空调场景,部分参与5HP采暖热泵和热水热泵场景,不参与5HP热泵烘干场景和冷冻冷藏场景,零星参与6-7HP的市场,7HP以上的市场很少触达 ⚫国际市场:几乎不参与5-40HP的轻型商用场景 |

|

活塞式压缩机 |

⚫产业化时间早,最早实现商品化的技术路径,应用场景广泛,如冰箱压缩机等,行业成熟 ⚫排气范围广,可以适用较广阔的压力范围和制冷量要求比较适合大压缩比的应用,如-25°C以下的深冷冷库应用场景 |

⚫余气容积导致能源效率不高 ⚫往复式运动导致振动和噪音两项指标难控制 ⚫机构复杂,零部件多,可靠性较差,维修、保有成本相对较高 |

⚫主要适用于5-40HP的低温制冷场景(-25°C至-80°C),如肉类保鲜库、医药、疫苗冷库等 |

资料来源:观研天下整理

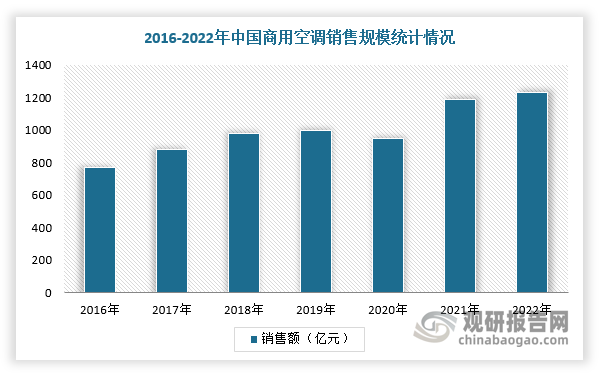

4、应用市场多元需求稳步提升和产业政策助力商业制冷压缩机行业发展

商业制冷压缩机作为空调、制冷设备的核心部件,下游行业规模发展将决定行业需求空间。近几年我国商用空调、商业制冷行业规模稳步提升。分类别来看:

商用和工业空调方面,随着制冷空调设备更新需求提升和节能环保政策、“新基建”政策有望助力工商用空调需求加速释放。数据显示,2021年我国商用空调、销售额达到1231.7亿元。

数据来源:观研天下整理

商用制冷方面,随着国家对食品安全、药品的冷链保障重视度持续提高,并且在《“十四五”冷链物流发展规划》等产业政策指引下,冷链物流相关的冷冻冷藏设备需求有望持续提升,进而带动商业制冷压缩机行业快速发展。

我国商业制冷压缩机行业下游领域受益的主要产业政策

|

发布时间 |

产业政策名称 |

发布部门 |

主要内容 |

|

2019.06 |

《绿色高效制冷行动方案》 |

发改委等7部门 |

明确“制冷产业是制造业的重要组成部分”;到2022年和2030年绿色高效制冷产品市场占有率分别提高20%和40%以上;强化标准引领,提升绿色高效制冷产品供给(包括加大对变频技术、高效压缩机等关键共性技术研发等),推进节能改造等。到2022年,家用空调能效准入水平将提升30%、多联式空调提升40%、冷藏陈列柜提升20%、热泵热水器提升20%。 |

|

2020.10 |

《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》 |

中共中央 |

“十四五”时期,我国要努力趋向碳达峰和碳中和愿景,必须大力推动经济结构、能源结构、产业结构转型升级,推动构建绿色低碳循环发展的经济体系,倒逼经济高质量发展和生态环境高水平保护,迈好新发展阶段、现代化时期控碳的第一步,不断为应对全球气候变化作出积极贡献。在2035年,广泛形成绿色生产生活方式,碳排放达峰后稳中有降。降低碳排放强度,支持有条件的地方率先达到碳排放峰值,制定二〇三〇年前碳排放达峰行动方案”。 |

|

2021.08 |

《商贸物流高质量发展专项行动计划(2021-2025年)》 |

商务部等9部门 |

加强冷链物流规划,布局建设一批国家骨干冷链物流基地,支持大型农产品批发市场、进出口口岸等建设改造冷冻冷藏仓储设施,推广应用移动冷库、恒温冷藏车、冷藏箱等新型冷链设施设备。改善末端冷链设施装备,提高城乡冷链设施网络覆盖水平。鼓励有条件的企业发展冷链物流智能监控与追溯平台,建立全程冷链配送系统。 |

|

2021.09 |

《建筑节能与可再生能源利用通用规范》 |

住建部 |

要求新建居住建筑和公共建筑平均设计能耗水平进一步降低,在2016年执行的节能设计标准基础上分别降低30%和20%,其中严寒和寒冷地区居住建筑平均节能率应为75%,其他气候区平均节能率应为65%,公共建筑平均节能率为72%。其中,无论是新建、扩建和改建建筑还是既有建筑的节能改造,均应进行建筑节能设计。 |

|

2021.11 |

《“十四五”冷链物流发展规划》 |

国务院办公厅 |

冷链物流发展要结合我国国情和冷链产品生产、流通、消费实际,聚焦制约冷链物流发展的突出瓶颈和痛点难点卡点。 |

|

2022.10 |

《能源碳达峰碳中和标准化提升行动计划》 |

国家能源局 |

到2025年,初步建立起较为完善、可有力支撑和引领能源绿色低碳转型的能源标准体系,能源标准从数量规模型向质量效益型转变,有效推动能源绿色低碳转型、节能降碳、技术创新、产业链碳减排。到2030年,建立起结构优化、先进合理的能源标准体系,能源标准与技术创新和产业转型紧密协同发展,能源标准化有力支撑和保障能源领域碳达峰、碳中和。《计划》提出:推动各类可再生能源综合利用标准制修订,开展生物质能、太阳能、热泵、清洁炉具等清洁供暖标准研制。 |

|

2022.12 |

《扩大内需战略规划纲要(2022—2035年)》 |

中共中央、国务院 |

加快建设农产品产地仓储保鲜冷链物流设施,提高城乡冷链设施网络覆盖水平,推动视频产销供的冷链全覆盖。 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。