一、行业基本概述

低碳水泥是指在生产过程中采用低碳排放原材料、新型的矿物掺合料、配方技术和能源消耗等措施生产的水泥,其生产过程中二氧化碳排放量显著降低,能够减少环境污染。低碳水泥能够有效降低水泥单位产品生产中的碳排放,实现节能减排、绿色发展。

二、行业市场发展情况

水泥是一种重要的资源性和影响国民经济发展的基础性产品,目前仍属不可替代的基础建筑材料。水泥是加水拌和成塑性浆体,能胶结砂、石等材料,既能在空气中硬化又能在水中硬化的粉末状水硬性胶凝材料。

水泥作为核心建材,碳排放量巨大,是我国碳排放的主要来源之一,其2020年碳排放量约为13.7亿吨,占全国碳排放总量的13%左右;直接碳排放量约为12.3亿吨,占建材行业碳排放总量的84.3%。因此我国为应对气候变化作出“双碳”目标,在低碳经济的时代背景下,水泥行业降碳减碳将成为主旋律,低碳水泥产业将成为中国实现“双碳”目标的主要路径。

资料来源:观研天下整理

我国是全球最大的水泥生产国,水泥产量连续多年保持世界第一。数据显示,2021年,中国水泥产量占世界的57%,共生产水泥23.8亿吨。2022年我国水泥产量21.3亿吨,约占全球水泥产量的60%,而这也直接导致我国水泥行业碳排放量巨大,减排任务艰巨。

数据来源:观研天下整理

根据观研报告网发布的《中国低碳水泥行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,近年国家为推动低碳水泥产业发展,发布了多项相关政策,大力推动水泥降碳工程示范项目的落地。减少水泥生产中的煤炭消费;鼓励关键低碳技术的研发。例如2022年2月11日,国家发展和改革委员会发布了《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,提出以加强攻关先进技术、加快成熟工艺普及推广为工作方向,到2025年,水泥行业实现能效标杆水平以上的熟料产能比例达到30%,能效基准水平以下熟料产能基本清零,行业节能降碳效果显著,绿色低碳发展能力大幅增强的发展目标。

我国低碳水泥相关政策

| 发布时间 | 发布部门 | 政策名称 | 重点内容 |

| 2022年11月 | 工信部等四部门 | 《建材行业碳达峰实施方案》 | “十四五"期问,水泥熟料单位产品综合能耗水平降低3%以上。注重分类施策,以排放占比最高的水泥、石灰等行业为重点,充分发挥资循环利用优势,加大力度实施原燃料替代,实现碳减排重大突破。 |

| 2022年6月 | 科技部等九部门 | 《科技支撑碳达峰碳中和实施方案(2022—2030年)》 | 到2025年,支撑单位国内生产总值(GDP)二氧化碳排放比2020年下降1M,单位GDP能源消耗比2020年下降13.5M。到2030年,形成一批支撑降低粗钢、水泥、化工、有色金民行业二氧化读排放的科技成果,实现低碳流程再造技术的大规模工业化应用。 |

| 2022年2月 | 国家发展和改革委员会 | 《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》 | 提出以加强攻关先进技术、加快成熟工艺普及推广为工作方向,到2025年,水泥行业实现能效标杆水平以上的熟料产能比例达到30%,能效基准水平以下熟料产能基本清零,行业节能降碳效果显著,绿色低碳发展能力大幅增强的发展目标。 |

| 2021年11月 | 工信部 | 《"十四五"工业绿色发展规划》 | 到2025年,规模以上工业单位增加值能耗降低13.5%,粗钢、水泥、乙诺等重点工业产品单耗达到世界先进水平,严格控制钢铁、煤化工、水泥等主要用煤行业煤炭消费.鼓励有条件地区新建、改扩建项目实行用煤减量替代。 |

| 2021年7月 | 工信部 | 《关于印发水泥玻璃行业产能置换实施办法的通知》 | 位于国家规定的大气污染防治重点区域实施产能置换的水泥熟料和平板玻璃建设项目,产能置换比例分别不低于2:1和1.251;位于非大气污染防治重点区域的水泥熟料和平板玻璃建设项目,产能置换比例分别不低于1.51和1:1. |

资料来源:观研天下整理

与此同时,国家对水泥行业的低碳排放提出更高标准。根据国家标准化管理委员会于2021年发布新版水泥单位产品能耗指标,与2012版标准相比,对水泥单位产品的能耗限额更为严格。中国水泥行业内持续施行节能技改,使产品能耗符合国家新的强制性标准要求。由此可见低碳水泥行业的发展契合国家推行水泥低碳排放的要求,有广阔的发展前景。

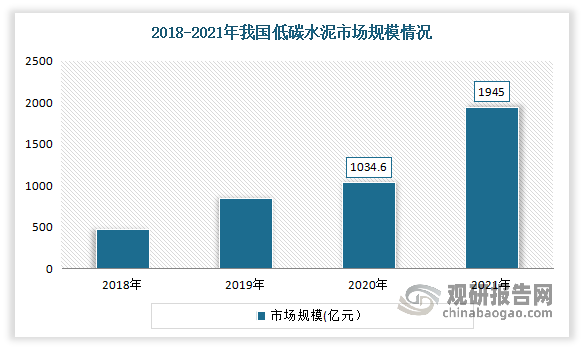

自2018年我国头部水泥厂商开始大规模投入产线技改项目以来,低碳水泥市场规模就呈现不断增长态势。数据显示,2020年我国低碳水泥市场规模为1,034.6亿元。2021年我国低碳水泥市场规模为1,945亿元,同比增长87.99%。预计到2026年我国低碳水泥市场规模将达到4053.7亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。