一、行业相关定义

根据观研报告网发布的《中国网络游戏行业现状深度研究与投资前景分析报告(2023-2030年)》显示,网络游戏又称 “在线游戏”,简称“网游”,主要是指以互联网为传输媒介,以游戏运营商服务器和用户计算机为处理终端,以游戏客户端软件为信息交互窗口的旨在实现娱乐、休闲、交流和取得虚拟成就的具有可持续性的个体性多人在线游戏。

二、行业市场发展现状

1、用户增长红利几近消失,行业进入用户规模存量时代竞争时期

游戏作为人们主流休闲娱乐的方式。近年来得益于国内互联网技术发展水平提升、互联网基础设施建设完善及国民经济收入水平提高,我国网络、移动游戏用户群体规模不断扩张。但2020年来我国游戏用户规模增速逐渐放缓,尤其是2021年正式落地实施的未成年人防沉迷新规在推动了国内游戏用户年龄结构及消费结构健康合理化发展的同时,给游戏产业用户规模增长带来一定阻碍,使得2022年用户规模也出现了近十年以来首次下降,行业进入用户规模存量竞争时期,为游戏企业发展带来的新挑战。数据显示,2022年我国的游戏用户规模为6.64亿人,同比下降0.33%。

数据来源:观研天下整理

同游戏整体市场走势相同,近几年我国网络游戏用户规模增长已经接近停滞。数据显示,截至2022年12月,我国网络游戏用户规模达5.22亿,较2021年12月减少3186万,占网民整体的48.9%。截至2023年6月,我国网络游戏用户规模达5.50亿人,较2022年12月增长2806万人,占网民整体的51.0%。

数据来源:观研天下整理

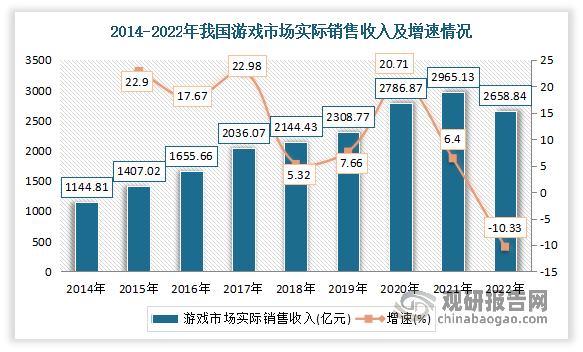

2、我国是全球最大的网络游戏市场,近两年规模增长放缓明显

我国是全球最大的网络游戏市场。近年来随着移动互联网以及智能移动终端设备快速发展,我国游戏市场规模不断增长。但近两年规模增长明显放缓,并于2022年出现了自2014年以来首次下降。数据显示,2022年中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%。这主要指因为2022年我国国内宏观经济仍处于恢复阶段,用户付费意愿和付费能力减弱;行业对市场发展预期不够乐观,信心不足,头部企业立项谨慎、中小企业难获投资,游戏新品上线数量少;受国内疫情影响,游戏企业面临诸多挑战,发展受限,如经营成本大幅提高、项目储备不足、现金流出现缺口、团队工作效率大幅降低等。

数据来源:观研天下整理

进入2023年,得益于我国网络游戏行业政策环境持续向好,抵御外部风险能力不断增强,我国网络游戏企业营收稳步提升。与此同时,人工智能技术的突破也为网络游戏制作提供了更多发展机遇。

资料来源:观研天下整理

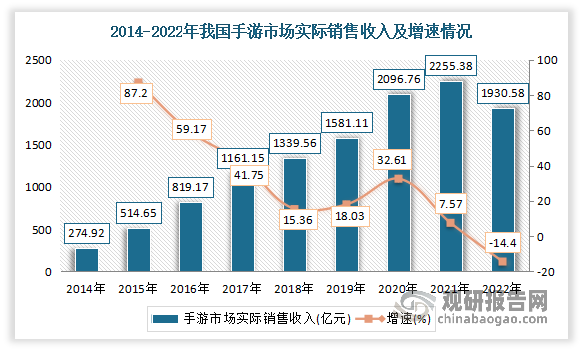

3、手机游戏是我国网络游戏最主要的细分种类,但端游回暖势头强劲

目前手机游戏仍是我国游戏产业主力收入市场领域。据资料显示,2021年我国网络游戏市场中,手机游戏占比为83.8%;个人电脑游戏占比为16.2%。

数据来源:观研天下整理

手机游戏是指运行于手机上的游戏软件,简称“手游”。近年来由于市面上新上移动游戏产品数量减少,市场营收主要依靠于原有产品支撑,且原有产品市场消费带动能力减弱,叠加国内游戏消费意愿下滑影响,我国移动游戏产品市场销售收入呈现负增长态势;同时,由于网页游戏界面、制造、剧情等多方限制因素及游戏开服数量下滑、游戏开发商创新意识不足等因素限制影响,进一步加剧了国内网页游戏产品市场销售收入的下滑缩减态势。数据显示,2021年,中国手游市场实际销售收入2255.38亿元,较上年增加158.62亿元,同比增长7.57%。2022年,中国手游市场实际销售收入为1930.58亿元,比2021年减少324.80亿元,同比下降14.40%。

数据来源:观研天下整理

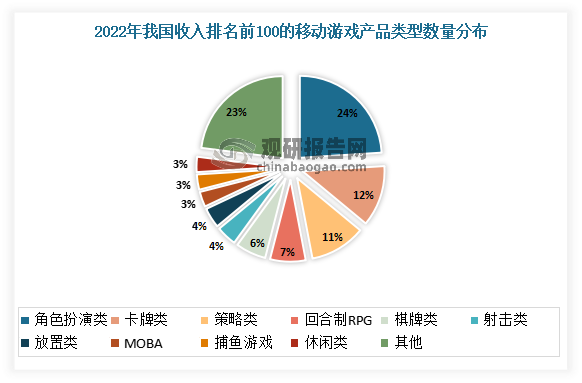

而在这其中,又以角色扮演类游戏、卡牌类游戏为主。有相关数据显示,2022年在我国收入排名前100的移动游戏产品中,角色扮演类游戏数量占比24%,排名第一;其次为卡牌类游戏,数量占比12%。

数据来源:观研天下整理

客户端游戏,简称“端游”,是2012年相对于“网页游戏”所产生的新名词,即是传统的依靠下载客户端,在电脑上进行游戏的网络游戏。近几年得益于以移动游戏为核心的全平台发行模式逐步兴起及游戏用户使用电脑端游戏习惯回归,国内《和平精英》《英雄联盟》等游戏产品端游版本表现良好,客户端游戏市场在行业整体不景气背景下展现出较好的逆势增长态势,行业发展潜力不断凸显。数据显示,2022年我国客户端游戏市场实际销售收入为613.73亿元,同比增长4.38%,连续两年实现增长。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。