一、行业基本概述

塑料薄膜通常指用聚丙烯、聚乙烯、聚酯、聚苯乙烯等材料制成、厚度在0.25mm(250µm)以下的平整、光亮或哑光、透明或不透明、相对硬挺或柔软的塑料薄膜制品。塑料薄膜被广泛用于电子产品、消费品、标签、印刷保护、医药、化工、光学显像、新能源等领域。

塑料薄膜大致可分为PVA涂布高阻隔薄膜、双向拉伸聚丙烯薄膜(BOPP)、低密度聚乙烯薄膜(LDPE)、聚酯薄膜(PET)、尼龙薄膜(PA)、流延聚丙烯薄膜(CPP)、聚偏二氯乙烯薄膜、乙烯-醋酸乙烯共聚物薄膜、聚乙烯醇薄膜、聚碳酸酯薄膜、醋酸纤维素薄膜等。

二、行业市场发展情况

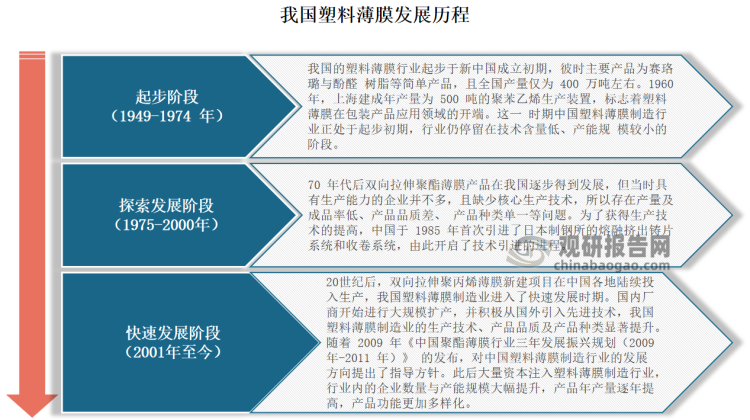

我国塑料薄膜开始发展于新中国成立初期,但当时主要产品为赛珞璐与酚醛 树脂等简单产品,且全国产量仅为 400 万吨左右。到70 年代后塑料薄膜在我国逐步得到发展,但当时具有生产能力的企业并不多,且缺少核心生产技术,所以存在产量及成品率低、产品品质差、 产品种类单一等问题。直到20 世纪后,随着双向拉伸聚丙烯薄膜新建项目在中国各地陆续投入生产,我国塑料薄膜制造业进入了快速发展时期。

资料来源:观研天下整理

近年来,在国家经济发展政策指引下,塑料薄膜企业大力调整产品结构,开发新技术、新产品,取得了持续、稳定的发展。虽然2017-2022年我国塑料薄膜产量波动幅度较大,但整体呈现增长态势。具体来看,2018年,在环保政策趋严、行业标准提高和监督处罚力度加重的影响下,塑料薄膜产量出现大幅下滑,2019年的产量出现明显回升,因疫情影响使得2020年产量略有下滑,随后两年的产量均呈现微弱回暖之状。2022年,中国塑料薄膜产量为1692.86万吨,略有增长。

数据来源:观研天下整理

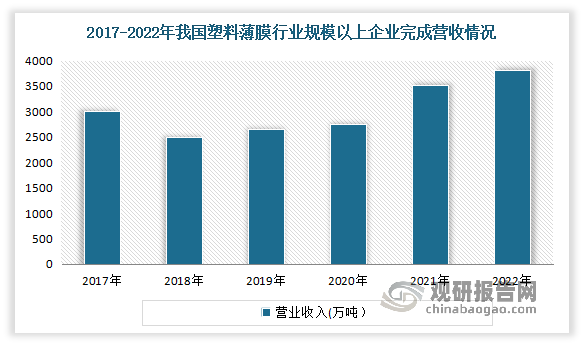

从行业营收来看,2017-2021年塑料薄膜行业规模以上企业完成营收整体呈现增长态势。数据显示,2022年我国塑料薄膜制造行业规模以上企业数为2697家,较上年增加263家;规模以上企业完成营收3822.01亿元,同比增长4.19%;利润总额为214.02亿元。

数据来源:观研天下整理

三、行业主要细分产品情况

1、PE薄膜

根据观研报告网发布的《中国塑料薄膜制造行业发展现状分析与投资前景研究报告(2023-2030年)》显示,PE薄膜即聚乙烯薄膜,是指用PE颗粒生产的薄膜,其虽然在外观、强度等方面并不十分理想,但因具有良好的韧性、防潮性和热封性能,且加工成型方便,价格便宜,所以应用非常广泛,是目前使用量大的塑料包装薄膜,约占塑料薄膜总耗用量的40%以上。

聚乙烯薄膜大体可分为低密度聚乙烯薄膜(LDPE薄膜)、高密度聚乙烯薄膜(HDPE薄膜)、线型低密度聚乙烯薄膜(LLDPE薄膜)。其中低密度聚乙烯薄膜(LDPE薄膜)是目前市面上应用最广、需求最高的塑料薄膜产品。

聚乙烯薄膜主要产品及其基本情况

| 主要产品 | 基本情况 |

| 低密度聚乙烯薄膜(LDPE薄膜) | 低密度聚乙烯薄膜(LDPE薄膜)主要采用挤出吹塑法和T模法生产。LDPE薄膜是一种柔韧而透明的薄膜,无毒、无嗅,厚度一般在0.02-0.1㎜之间。具有良好的耐水性、防潮性、耐旱性和化学稳定性。大量用于食品、药品、日用品及金属制品的一般防潮包装和冷冻食品的包装,是目前市面上应用最广、需求最高的塑料薄膜产品。但对于吸湿性大,防潮性要求较高的物品,则需要采用防潮性更好的薄膜和复合薄膜包装。近年来,伴随着相关生产工艺不断升级以及食品、汽车、电缆等领域快速发展,我国LDPE薄膜产销规模正不断扩大,行业呈现出稳步运行态势。在产业链上下游持续发展利好下,我国已成为全球LDPE薄膜主要生产国与消费国,行业发展趋势向好。 |

| 高密度聚乙烯薄膜(HDPE薄膜) | 高密度聚乙烯薄膜(HDPE薄膜)是一种韧性的半透明薄膜,其外观为乳白色,表面光泽度较差。HDPE薄膜的抗张强度、防潮性、耐热性、耐油性和化学稳定性均优于LDPE薄膜,也可以热封合,但透明性不如LDPE。HDPE可制成厚度为0.01㎜的为薄薄膜,其外观与薄绢纸很相似,手感舒服,又称拟纸膜。它具有良好的强度、韧性和开口性,为增强拟纸感和降低成本,可加入少量的轻质碳酸钙。HDPE拟纸膜主要用于制作各种购物袋、垃圾袋,水果包装袋和各种食品包装袋等。因其气密性差,不具有保香性,因此包装食品的贮藏期不长。另外,HDPE薄膜因耐热性好,可用作蒸煮袋的热封层。由于我国HDPE行业缺乏自有技术,未来仍将主要依靠引进国外技术,且技术提供方大都为同一家公司,造成装置生产工艺和配套产品品种同质化现象严重,低端通用型产品过剩会更加严重,而高端产品仍产不足需,市场价格竞争更加激烈。随着HDPE生产能力不断增长,未来我国HDPE的进口量将呈现不断下降的发展态势,中东地区的沙特阿拉伯、伊朗、阿联酋和科威特以及韩国和泰国等国家是主要的进口来源国家。预计到2026年,我国HDPE的生产能力将达到18Mt/a。随着生产能力的进一步增长,能源结构优化和产业转型升级步伐不断加快,我国HDPE的供应格局将不断发生变化。 |

| 线型低密度聚乙烯薄膜(LLDPE薄膜) | 线型低密度聚乙烯薄膜(LLDPE薄膜)是近来发展的聚乙烯薄膜新品种,与LDPE薄膜相比,LLDPE薄膜具有更高的抗拉、抗冲击强度,乃撕裂强度和耐穿刺性。在与LDPE薄膜具有同等强度和使用性能的情况下,LLDPE薄膜的厚度可减至LDPE薄膜的20-25%,因而使成本大幅度降低。即使用作重包装袋其厚度也只需0.1㎜就能满足要求,可代替价格较贵的高分子两高密度聚乙烯。因此,LLDPE很适合日用品包装、冷冻食品包装,也大量用作重包装袋和垃圾袋。近年随着线性低密度聚乙烯工艺的不断发展和优化,各种工艺基本成熟,但是由于专利商的技术封锁,国内可用的工艺极少,企业应增加研发的资金和人力,不断创新,优化工艺,形成具有自主知识产权的专利和工艺包。 |

资料来源:观研天下整理

2、双向拉伸聚丙烯薄膜(BOPP薄膜)

BOPP薄膜是以代替玻璃纸为目的而发展起来的一种新型包装薄膜,它具有机械强度高、韧性好,透明度和光泽度较好等特点。其价格比玻璃纸低20%左右。所以在食品、药品、香烟、纺织品等包装中已取代或部分取代了玻璃纸。但其回弹性大,不能用于糖果的扭结包装。BOPP薄膜广泛用作复合薄膜基材,它与铝箔、其它塑料薄膜制成的复合薄膜能满足多种物品的包装要求,并得到了广泛的应用。

我国 BOPP 薄膜开始发展于 20 世纪 80 年代,初期国内只有几家年产量在 3,000 吨左右的小规模厂家,且主要集中于华南地区和华北地区。随后随着中国经济的快速发展,BOPP 薄膜的市场需求急速增长,国内 BOPP 薄膜的产品售价持续攀高,众多企业开始进军 BOPP 薄膜行业,BOPP 薄膜行业规模开始扩张。但当时我国 BOPP 薄膜行业中的大多数企业通过投入大量资金引进国外生产线来扩大产能、提高产量,生产的产品也多为成熟的通用产品。直到随着国民经济的发展和人民生活水平的提升,国内对 BOPP 薄膜提出了更高的功能要求,部分有一定技术积累的企业开始转变经营思路,集中力量攻关技术门槛,研发生产功能性 BOPP 薄膜。数据显示,2022年我国BOPP薄膜产量为459.9万吨,同比增长12.83%。其中大多数是普通型薄膜,而功能性薄膜仍占少数。

数据来源:观研天下整理

与此同时,随着下游行业的不断发展,近年来我国 BOPP 薄膜的表观消费量持续上升。数据显示,2022年我国BOPP薄膜表观需求量为413.5万吨,同比增长11.28%。

数据来源:观研天下整理

3、聚酯薄膜(PET)

PET薄膜是一种性能比较好的包装薄膜,具有透明性好,有光泽;具有良好的气密性和保香性;防潮性中等,在低温下透湿率下降。PET薄膜的机械性能优良,其强韧性是所有热塑性塑料中好的,抗张强度和抗冲击强度比一般薄膜高得多;且挺力好,尺寸稳定,适于印刷、纸袋等二次加工。PET薄膜还具有优良的耐热、耐寒性和良好的耐化学药品性和耐油性。但其不耐强碱;易带静电,尚没有适当的防静电的方法,因此在包装粉状物品时应引起注意。

当前聚酯薄膜作为一种可持续发展的高分子材料,属于国家加快培育和重点发展的战略性新兴产业之一。此外聚酯薄膜市场还受到环保意识的推动。聚酯薄膜相较于传统塑料材料具有较低的碳排放和能耗,更加环保可持续。在政府和社会各界的推动下,聚酯薄膜在替代传统塑料包装材料方面有着广阔的发展前景。

近年来我国聚酯薄膜市场呈现出稳步增长的趋势。根据数据显示,2022年我国聚酯薄膜市场规模约为422.3亿元。其中华东地区是中国经济发展最为活跃的地区之一。这些地区拥有较多的聚酯薄膜生产企业和相关配套企业,形成了完善的产业链和供应链体系。华东地区占比为43.99%。

数据来源:观研天下整理

4、尼龙薄膜

尼龙薄膜是一种非常坚韧的薄膜,无毒无味,透明性好,有光泽,不易积累静电,印刷性能好。其机械强度高,抗张强度是PE薄膜的三倍,耐磨性、耐戳穿性优良。尼龙薄膜的耐热、耐汗性以及耐油性好,但热封较困难。在干燥状态下尼龙薄膜具有良好的气密性,但它的透湿率大,吸水性强。在高湿度的环境中,尺寸稳定性差,气密性急剧下降。因此,常采用聚偏二氯乙烯涂布(称KNY)或与PE薄膜复合,以改善其耐水性、阻湿性和热封性能等。

尼龙薄膜主要有双向拉伸薄膜和未拉伸薄膜两种,其中以双向拉伸尼龙薄膜(BOPA)使用较多。BOPA薄膜指双向拉伸尼龙薄膜,指将特定的聚酰胺材料在双向拉伸设备内,以特定温度下经纵横向拉伸并经过适当处理或加工制成的薄膜。目前BOPA薄膜制造工艺发展成熟,能够满足大规模产业化生产需求,主要的生产制造技术包括平膜拉伸技术、分步双向拉伸技术、机械同步拉伸技术以及磁悬浮线性电机同步拉伸(LISIM)技术。

未来随着尼龙薄膜行业不断向绿色、环保、可持续等方向发展,生产制造中的节能降耗成为技术发展的主要趋势之一。在此背景下,一方面BOPA薄膜生产线的主要设备幅宽有望继续扩大,单线产能规模持续提升,从而降低单位产品的原材料、能源消耗,达到节能降耗的目的;另一方面,行业内厂商将更加积极地应用云计算、大数据、边缘计算、5G通讯、工业物联网等新一代信息技术赋能生产制造,打通企业内部的数据隔阂,实现生产数据的实时共享与“上行下控”,提升智能制造水平,从而最大程度地利用各项生产资料,实现节能降耗。

5、流延聚乙烯(CPE)薄膜

多层共挤流延聚乙烯(CPE)包装薄膜是指以聚乙烯为主要原料,根据功能性需求,配以一定比例的改性母料、茂金属及其它材料,经由一个或多个挤出机熔融共挤出流延、无或单向微拉伸方法制造而成的平挤薄膜,由于材质问题未处理的CPE薄膜表面张力较弱,通常需经过在线表面处理(通常是电晕处理)以增强薄膜表面张力,可以用于彩印、复合、镀铝等深加工,广泛应用于食品、日用化妆品、工业品等包装用途。

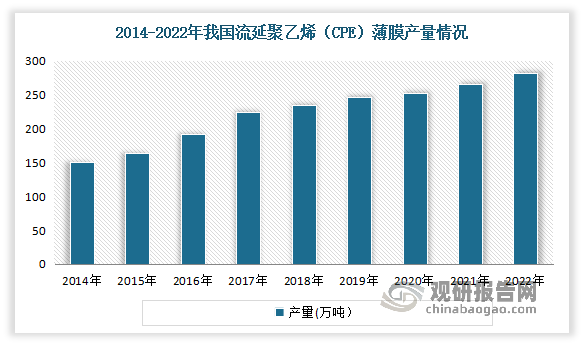

我国流涎薄膜产业起步相对较晚,到2015年末开始,产业发展逐渐加速,2017年以后随着中国石化镇海炼化成功研发出 CPE包装薄膜专用线性料并推向市场,才大大助推产业加速发展。经过多年发展,目前我国CPE包装薄膜产能已居世界第一位,但CPE包装薄膜中低端产品同质化严重,结构性及阶段性产能过剩矛盾开始显现,产业内部开始自我调整,向规范化、理性化方向发展。数据显示,2014年我国流延聚乙烯(CPE)薄膜产量151万吨,到2022年产量增长到了281.9万吨,已成为全球CPE薄膜生产大国。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。