1、我国具有丰富的海风资源

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,并将风能转换为电能的一种使用离岸风力能源的方式。海上风电具有资源丰富、发电利用小时高、不占用土地和适宜大规模开发的特点,是全球风电发展的最新前沿。目前,我国近海离岸50km以内,4级以上的风能资源潜在开发量为2.34亿kW,3级以上的风能资源潜在开发量为3.76亿kW。

中国海风资源按区域分布情况

|

风能资源区划等级 |

4级及其以上风功率密度≥400W/m2 |

3级及其以上风功率密度≥300W/m2 |

|

离岸50km以内 |

2.34 |

3.76 |

|

离岸20km以内 |

0.68 |

1.40 |

|

近海水深5~25m以内 |

0.92 |

1.88 |

资料来源:观研天下整理

2、我国海上风电行业进入平价阶段,各地“十四五”规划积极

2021年因补贴退出而出现风电“抢装潮”,2022年我国海上风电进入平价阶段,但是政策环境持续优化且鼓励推动海上风电基地化、集群化。例如,2022年6月国家发改委等九部委联合印发《“十四五”可再生能源发展规划》,两项重要的国家级文件中均明确提出积极推动沿海地区海上风电集群化开发建设。重点基地集群包括了山东半岛、长三角、闽南、粤东、北部湾等五大海上风电基地集群,其中以广东、福建、浙江、江苏和山东等省作为重点建设基地。同时,广东、山东、浙江、上海等地方补贴接力推出海上风电补贴政策。

广东、山东、浙江、上海海上风电项目补贴政策概况

|

省/市 |

补贴(奖励)范围 |

补贴(奖励)标准 |

发放方式 |

|

上海市 |

2019-2021年投产发电的近海风电项目 |

奖励标准为0.1元/千瓦时,单个项目年度奖励金额不超过5000万元 |

连续5年 |

|

2022-2026年投产发电的深远海海上风电项目和场址中心离岸距离大于等于50km近海海上风电项目 |

奖励标准为500元/千瓦,单个项目年度奖励金额不超过5000万元 |

分5年拨付,每年拨付20% |

|

|

广东省 |

2018年年底前已完成核准、在2022年至2024年全容量并网的省管海域项目,对2025年起并网的项目不再补贴 |

2022年、2023年、2024年全容量并网项目分别补贴1500元/千瓦、1000元/千瓦、500元/千瓦 |

/ |

|

山东省 |

2022-2024年建成并网的“十四五”海上风电项目,补贴规模分别不超过200万千瓦、340万千瓦、160万千瓦 |

2022-2024年建成并网项目分别补贴800元/千瓦、500元/千瓦、300元/千瓦 |

/ |

|

2023年年底前建成并网的海上风电项目 |

免于配建或租赁储能设施 |

/ |

|

|

浙江省 |

2022年和2023年全容量并网的项目,补贴规模分别按60万千瓦和150万千瓦控制,2021年年底前核准,2023年年底未全容量并网不再享受省级财政补贴 |

2022年和2023年,补贴标准分别为0.03元/千瓦时、0.015元/千瓦时,按等效年利用小时数2600小时补贴 |

从项目全容量并网第二年开始,补贴期限10年 |

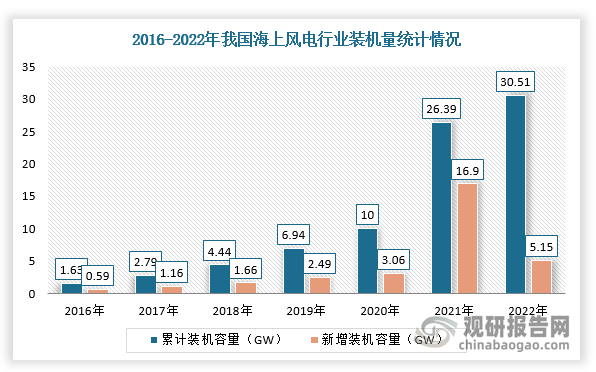

而在“十四五”期间,沿海省市海上风电规划接近200GW,其中广东潮州规划43.3GW,福建漳州规划50GW,江苏盐城规划33GW。放眼全国,2021-2022年我国海风装机量分别为16.9、5.1GW,根据省级规划,2023-2025年将累计新增27.9GW装机量。

沿海各省市“十四五”海上风电规划情况(包括省和市)

|

地区 |

来源 |

规划量(GW) |

|

辽宁 |

辽宁省“十四五”海洋经济发展规划 |

3.75 |

|

河北 |

唐山市海上风电发展规划(2022-2035年)、山海关区与新天绿能签约拟分两期开发建设800MW海风项目 |

唐山13 |

|

山东 |

能源保障网建设行动计划 |

35 |

|

江苏 |

江苏省“十四五”可再生能源发展规划、2021中国新能源发展论坛盐城市委副书记、代市长周斌致辞盐城 |

33.02 |

|

上海 |

上海市发改委发布关于金山海上风电场一期项目竞争配置 |

0.3+ |

|

浙江 |

浙江省可再生能源发展“十四五”规划 |

4.5 |

|

福建 |

福建省“十四五”能源发展专项规划、福建漳州市人民政府5000万千瓦的海上风电大基地开发方案 |

漳州50 |

|

广东 |

广东省能源发展“十四五”规划、潮州市能源发展“十四五”规划 |

潮州43.3 |

|

广西 |

广西广西可再生能源发展“十四五”规划 |

7.5 |

|

海南 |

海南日报、海南省碳达峰实施方案 |

12.3 |

|

合计 |

198.92+ |

|

资料来源:观研天下整理

沿海各省市“十四五”海上风电规划、开工、并网情况(仅省级)

|

省份 |

“十四五”海上新增并网(投产)容量(万千瓦) |

“十四五”海上开工规模(万千瓦) |

到2025年累计并网(投产)容量(万千瓦) |

|

江苏 |

909 |

1212 |

1500 |

|

浙江 |

500 |

996 |

500 |

|

福建 |

410 |

1030 |

600 |

|

广东 |

1700 |

1700 |

1800 |

|

山东 |

800 |

1000 |

500 |

|

上海 |

30 |

/ |

60 |

|

辽宁 |

50 |

/ |

290 |

|

广西 |

300 |

500 |

300 |

|

海南 |

200 |

1100 |

200 |

|

天津 |

90 |

90 |

/ |

|

河北 |

/ |

300 |

500(到2027年) |

|

合计 |

4989 |

7928 |

约6000 |

资料来源:观研天下整理

3、中国引领全球海风行业发展,装机量持续增长

根据观研报告网发布的《中国海上风电行业现状深度研究与发展前景分析报告(2023-2030年)》显示,在全球海上风电行业区域分布来看,2022年中国海上风电新增装机为5.15GW,海风新增装机全球占比高达57.6%,其次为欧洲,市场占比28%,其他地区海风装机占比较低。

数据来源:观研天下整理

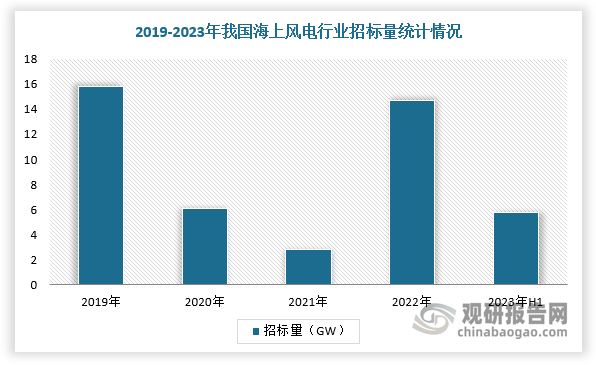

4、海上风电行业招标量可观,奠定装机量未来高景气

同时,海上风电招标量一般装机量提前约2年,根据相关资料可知,2021年国内海上风电行业招标量2.79GW,2022年达到14.7GW,所以可以预见的是2022年海上风电行业将约有14.7GW装机量释放。此外,2023年5月,广东省开启累计23GW的海风竞配,其中省管区域7GW,国管区域16GW,福建省于6月开启共计2GW的海风竞配,8月国家电投也发布2023年海上风电竞配,机组采购容量共计16GW。

数据来源:观研天下整理

2023年我国部分省市海上风电大规模竞配情况

|

省份 |

时间 |

具体内容 |

规模 |

|

广东省 |

2023年5月 |

省管海域项目:共15个项目、装机容量700万千瓦,包括湛江市2个、70万千瓦,阳江市6个、300万千瓦,江门市2个、80万千瓦,珠海市2个、100万千瓦,汕尾市3个、150万千瓦。国管海域项目:先安排15个、共1600万千瓦的预选项目,其中汕头市5个、500万千瓦,汕尾市4个、400万千瓦,揭阳市3个、400万千瓦,潮州市3个、300万千瓦;再从中遴选出800万千瓦的项目作为开展前期工作的示范项目。 |

23GW |

|

福建省 |

2023年6月 |

包括长乐B区(调整)10万千瓦、长乐外海I区(南)30万千瓦、长乐外海J区65万千瓦、长乐外海K区55万千瓦、莆田湄洲湾外海40万千瓦,共5个场址、200万千瓦。 |

2GW |

|

多区域 |

2023年8月 |

国家电投2023年海上风电竞配机组采购容量共计16GW,其中,福建、广东、海南区域采购容量4.15GW;广西区域采购容量3.75GW;江苏、上海、浙江区域采购容量3.75GW;东北、河北、山东区域采购容量4.35GW。 |

16GW |

资料来源:观研天下整理

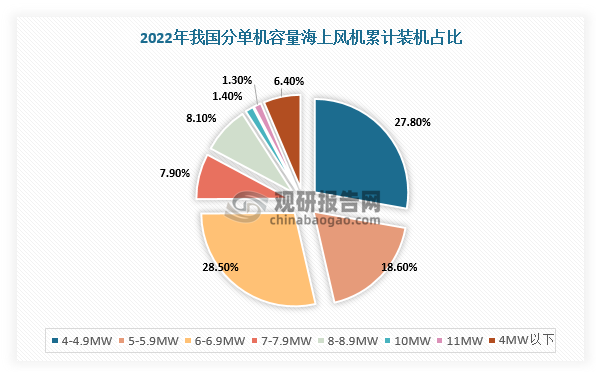

5、我国海水风电行业累计装机中小型机组占比较高,新增装机中大型化趋势明显

此外,从海水风电细分种类装机量来看,累计装机容量方面,2022年我国海上风电机组单机容量集中在4MW~8MW之间,其中7.0MW至8.0MW(不含8.0MW)占全部海上累计装机容量的7.9%;10MW及以上累计装机容量占全部海上累计装机容量的2.7%。

数据来源:观研天下整理

而在新增装机容量方面,我国海上风电行业新增装机容量中大型化趋势明显。根据数据显示,2022年新增吊装的海上风电机型中,单机容量在8MW至9MW(不含9MW)风电机组新增装机容量占比最高,达43.9%;同时,新增吊装最大单机容量由2021年的10MW提升至2022年的11MW。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。