1、间甲酚概述及定义

根据观研报告网发布的《中国间甲酚行业发展深度研究与投资前景分析报告(2023-2030年)》显示,间甲酚又名间甲基苯酚,在常温下通常为无色或淡黄色液体,微溶于水,可溶于乙醇、乙醚、氢氧化钠等溶剂,可燃,属于精细化工品,主要用于维生素E、氟磺胺草醚、杀螟松、倍硫磷、二氯苯醚菊脂、抗氧剂CA、染料DPA、树脂增塑剂、百里香酚等。间甲酚生产工艺分两大类:提取法和合成法,提取法是从煤焦油副产物中回收混甲酚,再对其进行分离;合成法主要有甲苯氯化水解法、异丙基甲苯法和间甲苯胺重氮法,合成甲酚后再分离得到间甲酚。

间甲酚技术分类介绍

|

技术分类 |

工艺类型 |

使用情况 |

优劣势 |

|

提取法 |

煤焦油副产物回收 |

中国 |

产量小,不能满足工业需 |

|

合成法 |

甲苯氯化水解 |

美国、德国、中国 |

环境污染大,副产物多,产品质量一般 |

|

异丙基甲苯法 |

美国、日本 |

产品纯度高,但反应复杂程度高,技术难度大 |

|

|

间甲苯胺重氮法 |

国内已淘汰 |

废水、废酸,污染非常严 |

资料来源:观研天下整理

2、间甲酚行业市场分析

我国间甲酚行业生产规模较小,难以满足国内需求,想要大量从国外进口来弥补国内供需缺口。根据数据显示,目前,我国间甲酚行业产量约7200吨左右,需求量为1.4万吨左右;2022年我国间甲酚进出口量分别为2351.43吨和332.65吨。

数据来源:观研天下整理

3、我国间甲酚行业下游市场分析

目前,我国间甲酚主要应用于医药、农药、香料、染料、抗氧剂、杀菌剂、防霉剂等领域,其中医药、农药和香料领域市场份额占比超过85%。

(1)农药领域

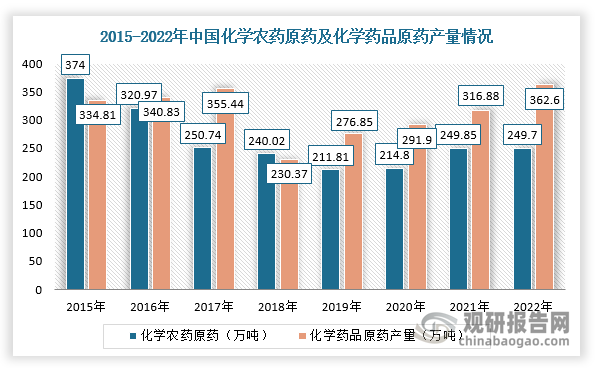

间甲酚作为农药中间体及原料,主要通过生产农药间苯氧基苯甲醛而用于多种拟除虫菊酯类农药,用于生产氟磺胺草醚、杀螟松、倍硫磷、速灭威、二氯苯醚菊酯,是未来主流发展方向。近年来,我国化学农药原药及化学药品原药产量持续上升,为间甲酚带来了较大需求量。根据数据显示,2022年全国化学农药原药产量249.7万吨,其中产量前五省市分别是江苏省、山东省、四川省、浙江省、安徽省;化学药品原药产量为362.6万吨。

数据来源:观研天下整理

(2)医药领域

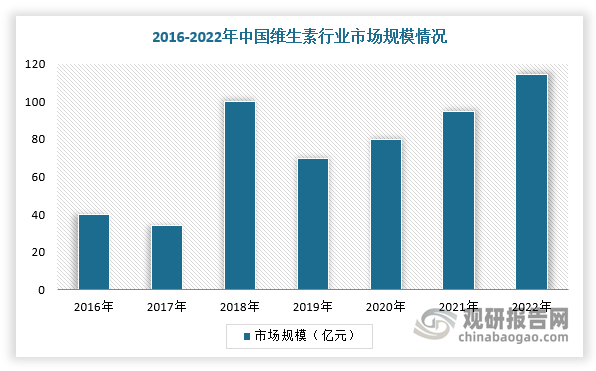

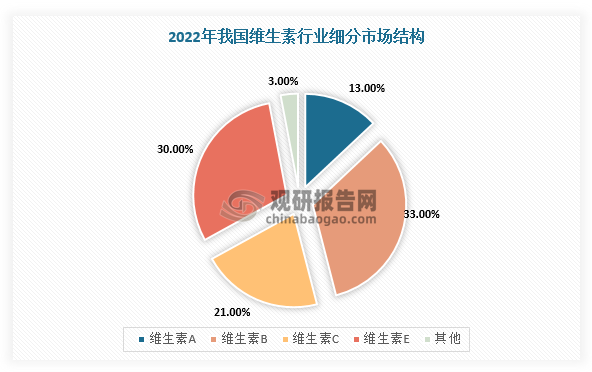

间甲酚作为维生素E的重要中间体,用间甲酚生产2,4,6-三甲基酚,进而合成三甲基氢醌,三甲基氢醌则是生产维生素的主要原料。目前,全球70%以上维生素产自我国,我国维生素行业市场规模整体呈现扩大态势。根据数据显示,2022年我国维生素行业市场规模约为114.2亿元,同比增长11.6%。在细分品种方面,维生素B族、维生素E、维生素C和维生素A市场份额最大,维生素B族占比33%,维生素E占比30%,维生素C占比21%,维生素A占比13%。

数据来源:观研天下整理

数据来源:观研天下整理

(3)香料领域

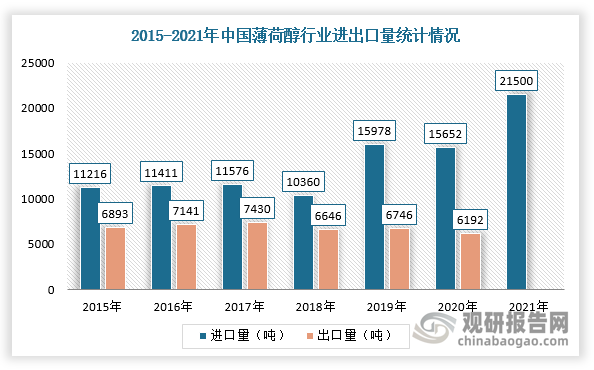

间甲酚作为薄荷醇的重要原料,间甲酚可以生产百里香酚,百里香酚则可以用来生产薄荷醇。目前,由于国内产量不能满足国内日渐增长的市场需求,因此长期以来,我国薄荷脑进出口市场多处于贸易逆差状态,进口依赖度较高,为例进口替代空间大。根据数据显示,2021年我国薄荷醇进口量达2.15万吨。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。