手游全称是手机游戏,是指运行于手机上的游戏软件。

一、行业发展现状

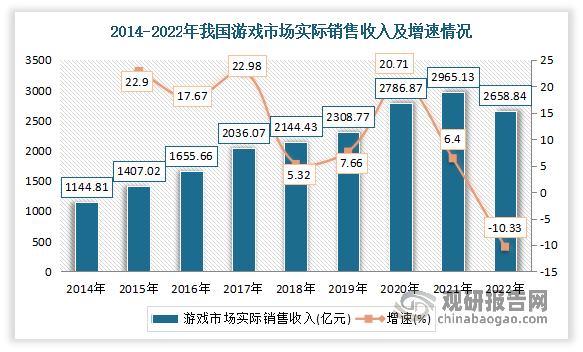

根据观研报告网发布的《中国手游行业现状深度研究与发展前景分析报告(2023-2030年)》显示,近年来随着移动互联网以及智能移动终端设备快速发展,我国游戏市场规模不断增长。尤其是移动游戏(手游)得到了快速发展,且远超端游和页游。有相关资料显示,自2016年移动游戏反超端游之后,我国游戏市场逐步确立了以发展移动游戏(手游)为主的发展态势。

但近两年规模增长明显放缓,并于2022年出现了自2014年以来首次下降。数据显示,2022年中国游戏市场实际销售收入2658.84亿元,同比减少306.29亿元,下降10.33%。这主要指因为2022年我国国内宏观经济仍处于恢复阶段,用户付费意愿和付费能力减弱;行业对市场发展预期不够乐观,信心不足,头部企业立项谨慎、中小企业难获投资,游戏新品上线数量少;受国内疫情影响,游戏企业面临诸多挑战,发展受限,如经营成本大幅提高、项目储备不足、现金流出现缺口、团队工作效率大幅降低等。

数据来源:观研天下整理

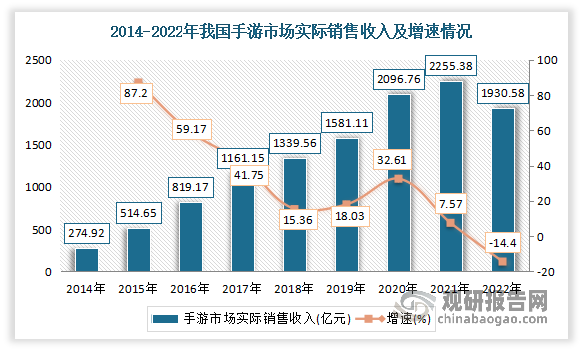

同游戏整体市场走势相同,手游市场也在2020年中国手游市场迈过2000亿元大关后,受疫情期间宅经济红利消退、游戏版号暂缓发行等多方因素影响,2021年市场规模增速放缓,2022年出现负增长。数据显示,2021年,中国手游市场实际销售收入2255.38亿元,较上年增加158.62亿元,同比增长7.57%。2022年,中国手游市场实际销售收入为1930.58亿元,比2021年减少324.80亿元,同比下降14.40%。

数据来源:观研天下整理

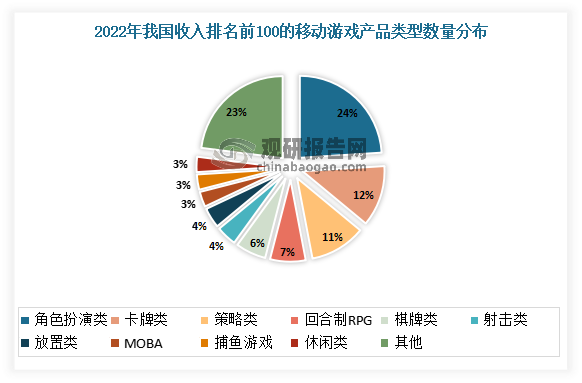

目前在手游市场以角色扮演类游戏、卡牌类游戏为主。有相关数据显示,2022年在我国收入排名前100的移动游戏产品中,角色扮演类游戏数量占比24%,排名第一;其次为卡牌类游戏,数量占比12%。

数据来源:观研天下整理

从总收入来看,2022年,在收入排名前100的移动游戏产品中,角色扮演类游戏总收入最高,占比为18.17%;多人在线战术竞技类游戏次之,占比为15.31%。

数据来源:观研天下整理

从IP不同来源来看,原创IP是我国移动游戏市场中主流。数据显示,2022年在收入排名前100的移动游戏产品中,原创IP数量占比53%;收入占比为45.39%。

数据来源:观研天下整理

从题材来看,玄幻/魔幻题材是我国移动游戏市场中主流。数据显示,2022年,在收入排名前100的移动游戏产品中,玄幻/魔幻题材数量占比25%,收入占比22.26%。

数据来源:观研天下整理

二、用户规模情况

近几年来我国游戏用户规模增速逐渐放缓,进入了存量市场时代。有数据显示,2022年我国游戏用户规模为664.07百万人,同比下降0.33%,这也是继2021年用户规模增长放缓后,2022年我国游戏用户规模也出现了近十年以来首次下降。

数据来源:观研天下整理

同游戏整体市场走势相同,近几年我国移动游戏用户规模增长已经接近停滞。数据显示,2022年,我国移动游戏用户规模约达6.54亿人,同比下降0.23%。目前20-29岁的年轻人是最主要的手游用户,占比达到了45%,其次是30-39岁的用户,占比为36%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。