一、城轨云行业相关政策

城市轨道交通为采用轨道结构进行承重和导向的车辆运输系统,依据城市交通总体规划的要求,设置全封闭或部分封闭的专用轨道线路,以列车或单车形式,运送相当规模客流量的公共交通方式。

根据观研报告网发布的《中国城轨云行业发展现状研究与投资前景预测报告(2023-2030年)》显示,近年来伴随着经济高速增长,我国城市轨道交通快速发展。但伴随着城市轨道交通的不断延伸,民众对城轨出行的服务质量也在不断提出更高要求,同时,随着城市轨道交通管理模式的变迁与发展,城轨运营企业的“降本增效”需求也逐年上升。在此背景下,中国政府对智慧城轨的发展的重视程度提升,作为赋能智慧城轨发展的必然选择,城轨云也迎来政策助力。

我国城轨云行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2022.01 | 《国务院关于印发十四五"数字经济发展规划的通知》 | 国务院 | 有序推进基础设施智能升级。加快推进能源、交通运输、水利、物流、环保等领域基础设施数字化改造。推动新型城市基础设施建设,提升市政公用设施和建筑智能化水平 |

| 2021.03 | 《“十四五”规划纲要》 | 国务院 | 提出"加快建设新型基础设施"、“加快建设交通强国"。打造"数字经济新优势”。推动与新一代信息技术的深度融合 |

| 2021.08 | 《关于中国中车集团有限公司开展绿色智能交通装备研制及应用等交通强国建设试点工作的意见》 | 交通运输部 | 加强新一代智慧城轨地铁列车研制。研究完善城轨装备标准体系。加强车辆运维检修升级,优化地铁列车运维模式。通过1 - 2年时间,基本完成新- -代智慧城轨地铁车辆设计、研制及试验。通过3 - 5年时间,新-代智慧城轨地铁车辆研制取得重要突破,初步在部分城市实现推广应用 |

| 2021.12 | 《国务院关于印发“十四五”现代综合交通运输体系发展规划的通知》 | 国务院 | 推进自主化列车运行控制系统研发,推动不同制式的轨道交通信号系统和有条件线路间的互联互通。构建智慧乘务服务、网络化智能运输组织调度、智慧能源管理、智能运维等系统。推广应用智能安检、移动支付等技术 |

| 2020.03 | 《中国城市轨道交通智慧堿轨发展纲要》 | 中国城市轨道交通协会 | 提出分两个阶段打造中国智慧城市轨道交通:到2025年,中国式智慧城轨特色基本形成,跻身世界先进智慧城轨国家行列。到2035年,中国进入世界先进智慧城轨国家前列,中国式智慧城轨乘势领跑发展潮流 |

| 2020.10 | 《城市轨道交通云平台构建技术规范》等5项团体标准 | 中国城市轨道交通协会 | 为进一步规范城市轨道交通信息系统建设,完善信息化体系,强化信息系统安全,在云平台构建、大数据平台、云平台网络架构、云平台网络安全和线网运营指挥中心系统技术等方面制订标准规范 |

资料来源:观研天下整理

二、城轨云建设情况及市场规模

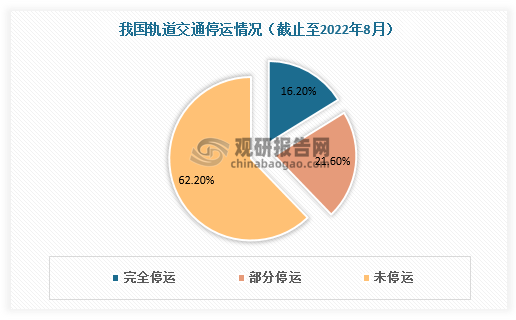

近三年来,新冠疫情对国内轨道交通运输造成一定影响,轨道交通停运现象推动城轨企业信息化、系统数字化升级,城轨云发展速度加快。

数据来源:观研天下数据中心整理

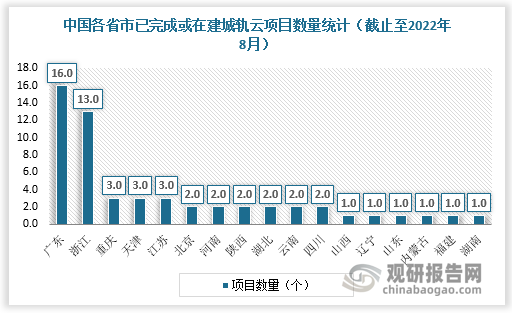

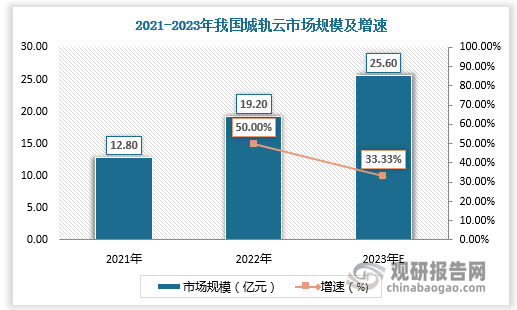

截至2022年8月,全国共计有26座地铁城市已落地或明确建设城轨云的项目已达到59个,已明确建设城轨云的项目均为已完成相关招标工作的项目。其中,呼和浩特、太原、绍兴等新建城市均已构建了线网级云平台。截至2022年底,我国城轨云市场规模达19.2亿元,较上年同比增长50%。预计2023年我国城轨云市场规模将达25.6亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、城轨云市场份额

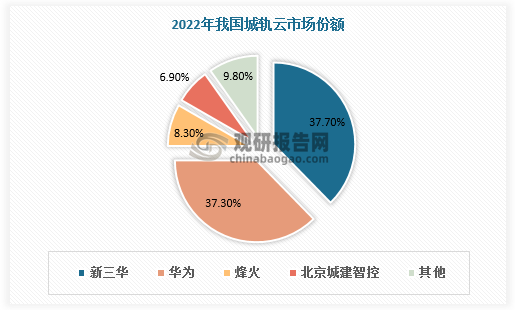

城轨云存在技术门槛,市场集中度较高,提供商阶梯分化明显。优势企业领跑行业市场,包括新三华、华为、烽火、北京城建智控,2022年市场份额分别为37.7%、37.3%、8.3%、6.9%。

数据来源:观研天下数据中心整理

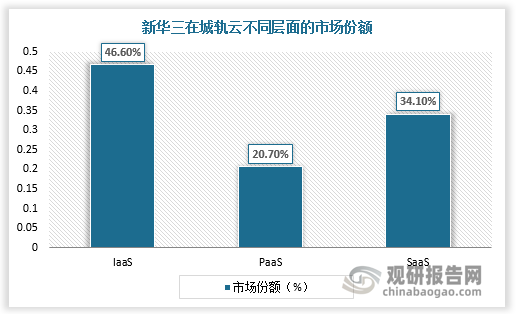

从细分市场看,优势企业中新华三积极探索智慧城轨的融合式创新,具备覆盖智慧城轨规划、建设、运营、运维的全生命周期服务能力,在城轨云IaaS、PaaS、SaaS层面均占据主导,市场份额分别为46.6%、20.7%、34.1%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。