1、ABF载板广泛应用于CPU、GPU等高算力芯片中

根据观研报告网发布的《中国ABF载板行业发展深度分析与投资前景研究报告(2023-2030年)》显示,ABF载板基材为ABF膜,ABF膜由日本味之素集团研发并垄断,其具有高耐用性、低膨胀性、易于加工等特征。ABF载板相比于BT载板能做到更细线路、更小线宽,被广泛应用于CPU、GPU等高算力芯片中。

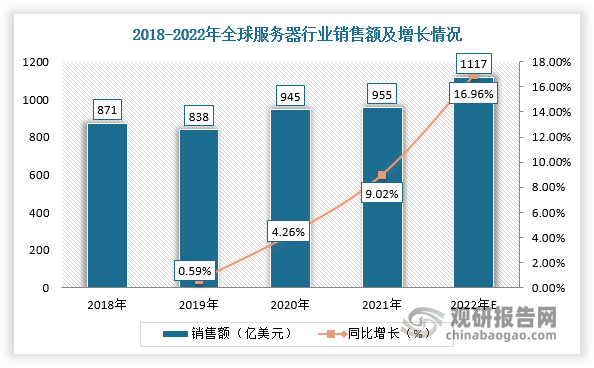

2、服务器出货量稳定,构筑ABF载板增量基本盘

目前,ABF载板应用于CPU、GPU、FPGA、ASIC等高性能运算芯片。近年来,随着全球数字化进程加速,服务器出货量持续高位,进而有望带动ABF载板需求不断高增。根据数据显示,2022年,全球服务器出货量达到1380万台,同比增长6%,收入达到1117亿美元,同比增长17%。

数据来源:观研天下整理

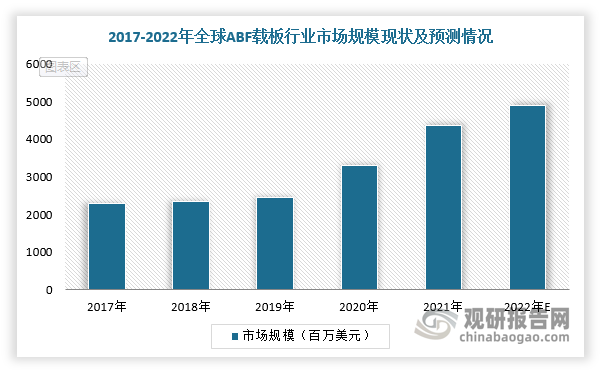

同时,根据相关数据,2021年全球ABF载板市场销售额达到43.69亿美元,预计2028年将达到65.29亿美元,2022-2028年的CAGR为5.56%;地区层面来看,中国市场发展较快,2021年ABF载板市场规模为6.64亿美元,约占全球的15.2%,预计2028年将达到13.64亿美元,全球占比将达到20.9%。

数据来源:观研天下整理

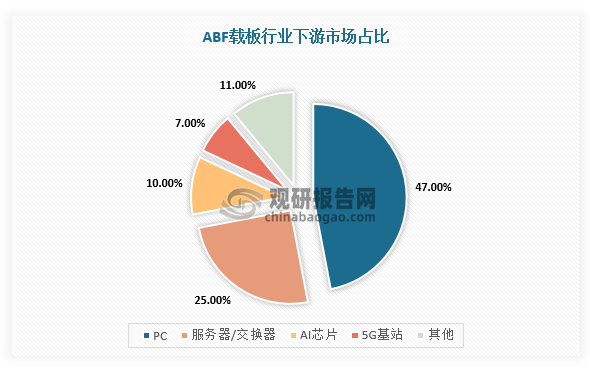

3、高性能、高算力芯片需求暴涨,驱动ABF载板行业需求量高增

从ABF载板下游应用来看,PC是第一大下游市场,占有大约47%的市场份额,之后是服务器/数据中心,占有率约为25%,未来预计HPC/AI芯片将最快增长,带动ABF载板需求量提升。

数据来源:观研天下整理

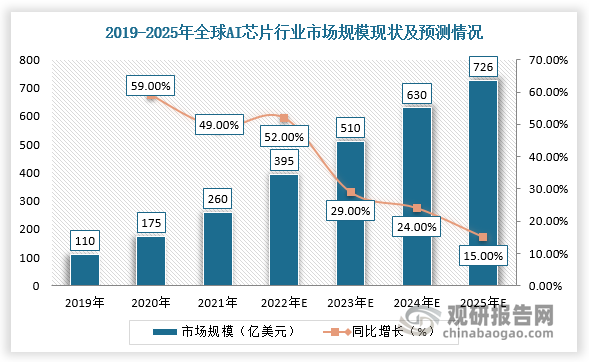

同时,随着云技术、AI等新应用领域蓬勃发展,AI芯片需求激增,带动ABF载板行业需求量大幅提升。根据数据显示,2021年全球AI芯片行业市场规模为260亿美元,2026年市场规模将达到726 亿美元,2021-2025年CAGR约为29%。

数据来源:观研天下整理

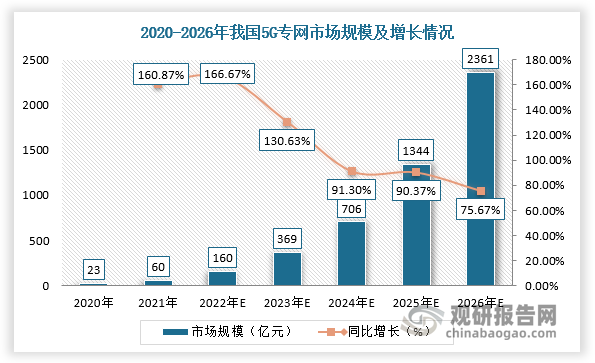

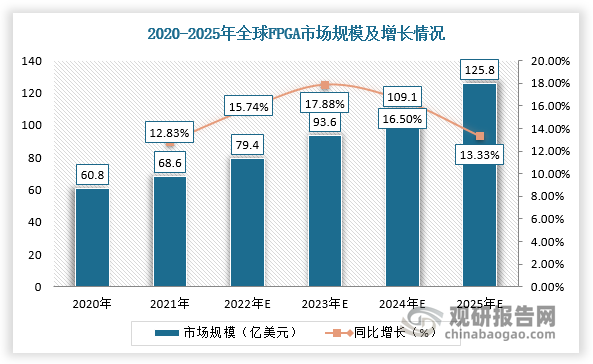

4、5G基础设施建设带动FPGA使用量增加,促使ABF载板需求提升

而在5G基站领域,5G专网是指在特定区域实现网络信号覆盖,为特定用户在组织、指挥、管理、生产、调度等环节为专业用户提供网络通信服务的专用网络,FPGA是5G基站与终端设备的核心零部件,是ABF载板的一大应用领域。5G时代FPGA可以用于多通道信号波束成形,Massive MIMO技术让5G基站收发通道数从16T16R提高到64T64R甚至128T128R,因此单站FPGA使用量大幅上升。

根据数据显示,2022年我国5G专网市场规模为160亿元,2026年有望达到2361亿元,2022-2026年CAGR接近100%。同时随着全球5G部署持续推进,FPGA用量显著提升,FPGA单价有望继续增加,其市场规模不断扩大,预计2025年将达到125.8亿美元,促使ABF载板需求提升。

数据来源:观研天下整理

数据来源:观研天下整理

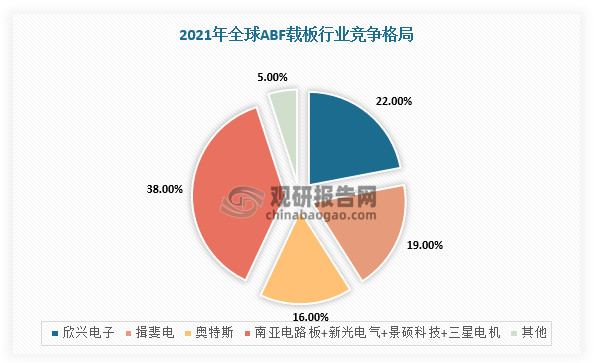

5、ABF载板壁垒高,市场集中度高

ABF载板具有研发投入高、研发周期长的特点,行业技术壁垒与客户壁垒较高,所以造成市场竞争者较少。目前,全球ABF载板行业主要由日本、韩国、中国台湾厂商所垄断,而我国起步较晚,市场参与者较少。根据数据显示,2021年,全球ABF载板行业前三大供应商分别为新兴电子、揖斐电、奥特斯,市场份额分别为22%、19%、16%,CR7达到95%。

数据来源:观研天下整理

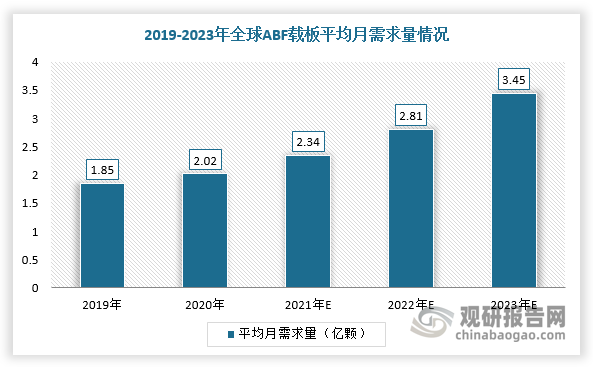

6、ABF载板行业处于供不应求局面,国内国外正积极扩产备战

而现阶段,全球ABF载板行业处于供不应求局面。数据显示,2019年全球ABF载板平均月需求为1.85亿颗,2023年将达到3.45亿颗,2019-2023年复合增长率为16.9%,但是2019-2023年全球ABF载板平均月产能年复合增长率18.6%,2023年预计达到3.31亿颗,供需缺口仍然存在。

数据来源:观研天下整理

因此,为应对供不应求局面,全球主要载板厂商积极扩产,平均资本开支在50亿元以上量级,例如新兴电子上调2022年资本开支至358.58亿新台币(约合80.7亿人民币),其中60%左右将投入扩充ABF载板产能。

全球ABF载板厂商扩产情况

|

国家/地区 |

企业名称 |

投资金额 |

产品类型 |

开工时间 |

投产时间/达产时间 |

|

奥地利 |

奥特斯 |

10亿欧元 |

ABF |

2019 |

2024满产 |

|

奥地利 |

奥特斯 |

17亿欧元 |

ABF |

2021 |

2026满产 |

|

日本 |

揖斐电 |

1800亿日元 |

ABF |

2021 |

2023年投产 |

|

韩国 |

三星电机 |

8.5亿美元 |

ABF |

- |

2023年量产 |

|

韩国 |

大德 |

1600亿韩元 |

ABF |

2020 |

2022年投产 |

|

日本 |

神光电器 |

900亿日元 |

ABF |

2020 |

2022年投产 |

|

中国台湾 |

南亚电路 |

153.3亿新台币 |

ABF/BT |

2020 |

2021年投产 |

|

中国台湾 |

欣兴电子 |

344.71亿新台币 |

ABF/BT |

2019 |

2022年投产 |

|

中国台湾 |

景硕 |

100亿新台币 |

ABF/BT |

2021 |

2023年投产 |

|

中国大陆 |

深南电路 |

60亿元 |

ABF/BT |

2021 |

2023年Q4投产 |

|

中国大陆 |

兴森科技 |

60亿元 |

ABF |

公告发布时间2022年 |

一期预计2023年试产、2025年达产,二期预计2027年达产 |

|

中国大陆 |

兴森科技 |

12亿元 |

ABF |

2022 |

2023年投产 |

|

中国大陆 |

珠海越亚 |

35亿元 |

ABF/BT |

- |

2022年7月投产 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。