1、概述

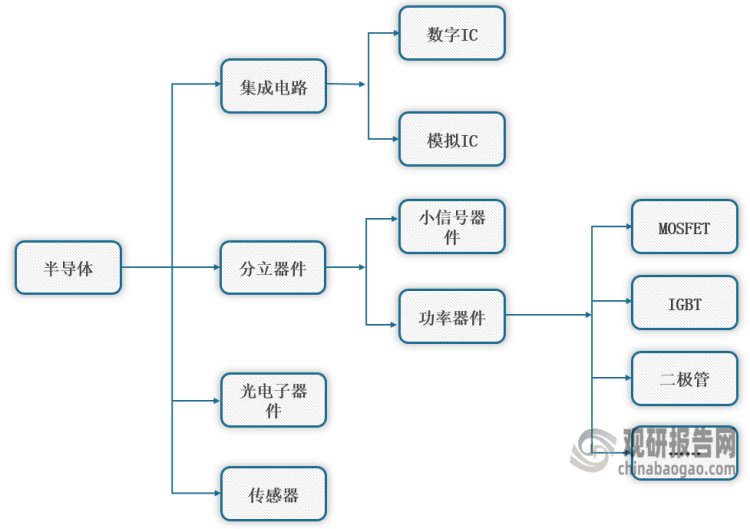

根据观研报告网发布的《中国半导体分立器件行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,半导体分立器件是半导体行业的重要组成部分,是电力电子装备的基础和核心器件,主要用于电力电子设备的整流、稳压、开关、混频、放大等,具有应用范围广、用量大等特点。半导体分立器件主要包括以MOSFET、IGBT为代表的功率器件,应用十分广泛,涵盖汽车电子、工业及自动控制、消费电子、5G通信、计算机及外设、充电桩等多个领域。

半导体分立器件种类

数据来源:观研天下整理

2、全球半导体分立器件行业概况

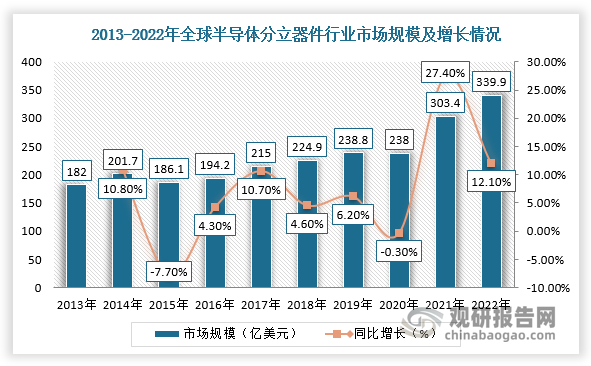

近年来,全球半导体分立器件行业市场规模呈现波动变化。根据数据显示,2021年全球半导体分立器件行业市场规模为303.37亿美元,同比增长27.4%,2022年进一步同比增长12.1%,为339.93亿美元。

数据来源:观研天下整理

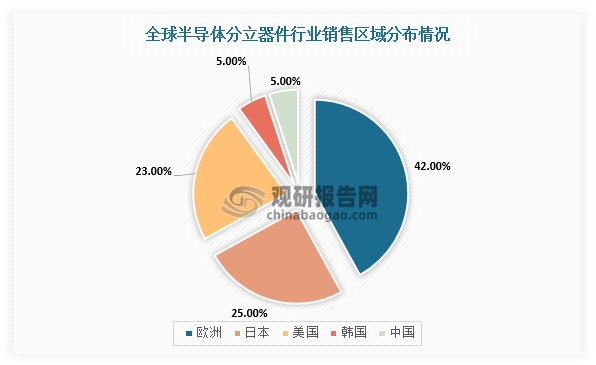

从区域分布情况来看,根据半导体行业协会数据,欧洲半导体分立器件厂商市场销售额占比最大,高达42%;其次是日本、美国,市场份额占比分别为25%、23%,而我国市场份额仅占5%。

数据来源:观研天下整理

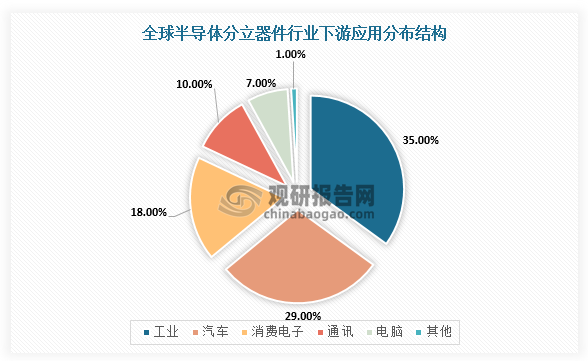

从需求结构来看,工业是半导体分立器件行业需求最大的下游应用领域,占比达到35%,其次是汽车和消费电子领域,需求占比分别为29%和18%。不过,随着世界各国对节能减排产业的日益重视,半导体分立器件应用已从传统领域扩展到新能源、轨道交通、智能电网、变频家电等领域。

数据来源:观研天下整理

3、我国半导体分立器件行业概况

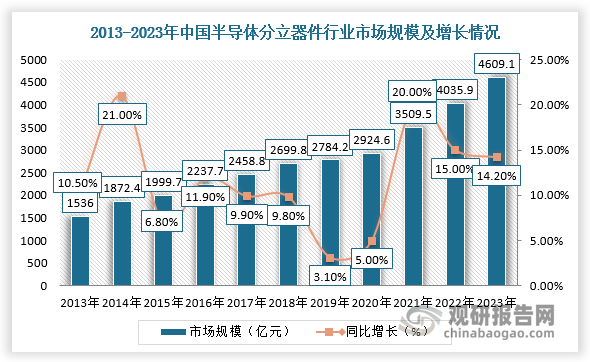

近年来,在众多下游应用领域的强力拉动下,我国半导体分立器件行业市场规模持续快速增长。根据中国半导体行业协会数据,2021年我国半导体分立器件行业整体销售规模为3509.5亿元,同比增长20.00%,2023年市场规模有望达到4609.1亿元,同比增长14.2%。

数据来源:观研天下整理

在下游应用市场方面,近年来,以汽车电子、工业电子、计算机、通信领域为代表的下游市场需求旺盛,带动我国半导体分立器件行业发展。根据相关数据可知,MOSFET和IGBT是近年增长最强劲的半导体分立器件,市场份额占比分别在2020年达到33%、17%。从市场应用端来看,消费电子市场需求受居民可支配收入、技术迭代影响较大,并且存在周期性波动。未来,随着汽车电子、新能源、工业控制等行业的快速发展,MOSFET、IGBT在半导体分立器件行业市场规模占比有望持续提升。

我国半导体分立器件细分产品性能、应用场景、竞争格局、市场份额情况

|

器件类型 |

产品性能 |

应用场景 |

竞争格局 |

市场份额 |

|

二极管 |

包括整流二极管、快恢复极管、肖特基二极管、稳压二极管等,结构原理简单,工作可靠,不可控型开关器件,主要用作整流,在频率较高的电力电子电路中的应用受限。 |

是基础性器件,普适性较强 |

二极管市场格局分散,威世科技是全球二极管最大供应商,占据全球约10%,前五大厂商约占据28%。二极管虽然原理成熟,但受产品稳定性及客户认证壁垒影响,国产化率仍然较低 |

28% |

|

三极管 |

电流控制型开关器件,用于开关或功率放大,不易于驱动控制,频率较低 |

消费电子、适配器及电源、绿色照明,工业控制、网络通信、计算机及周边设备等 |

总体而言,国外厂商仍占据市场份额的前列,国内厂商在附加值较低的部分已完成国产替代,但附加值高的产品仍被外商垄断 |

19% |

|

晶闸管 |

电流控制型开关器件,但开关频率不高,难以实现变流装置的高频化 |

自动控制,机电领域,工业电气及家电等 |

国外厂商仍占据市场份额的70%左右,国内厂商在附加值较低的部分已完成国产替代,但附加值高的产品仍被外商垄断 |

小于2.90% |

|

MOSFET |

场效应品体管,产品有平面MOS、槽器MOS、超结MOS、屏蔽栅MOS等,开关速度快,输入阻抗高,热稳定性好,所需驱动功率小且驱动电路简单,工作频率高,不存在二次击穿问题,但电流容量小,耐压低,一般只适用于功率不超过10kw的电力电子装置。 |

消费电子、网络通信、工业控制、汽车电子等 |

整体而言,国外企业占比较高,国内最大的MOSFET厂商是英飞凌,前5大厂高市场占比为64.00%,市场集中度较高,国内厂商正逐步展开国产替代,特别是在中低压MOSFET领域 |

33% |

|

IGBT |

绝缘栅双极型晶体管,开关速度高,开关损耗小,具有耐脉冲电流冲击的能力,电压越高,IGBT越有优势,高压下,开关速度高,电流大,但开关速度低于MOSFET |

电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子、新能源发电、新能源汽车等领域 |

全球IGBT市场主要竞争者包括英飞凌、富士电机。安森美、赛米控等,前五大企业的市场份额超过70%,国内企业与国外企业技术水平存在一定差距 |

17% |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。