一、概述

换热器是一种在不同温度的两种或两种以上流体间实现物料之间热量传递的节能设备,可使热量由温度较高的流体传递给温度较低的流体,使流体温度达到流程规定的指标,以满足工业生产的需要或环境条件的要求。主要有蒸发器和冷凝器,统称两器。

换热器种类繁多,适用于不同温度、不同压力、不同介质、不同工况的换热器在结构和形式上千差万别。按传热表面结构特点这一常用分法,从大的分类上看,换热器主要分为管型换热器(包括套管式、壳管式)、板型换热器(板片式、板翅式、螺旋板式)及其他形式的换热器。

各种形式换热器的技术特征及应用领域

|

类型 |

具体分类 |

技术特征 |

应用领域 |

|

管型 |

套管式 |

优点:水流通道大;承压能力高;抗冻性好;耐脏、耐堵。缺点:制冷受限,主要作制热用 |

一般用于采暖、热水、水地源热泵及船舶等行业,特别适合于北方采暖 |

|

壳管式 |

优点:适用的操作温度与压力范围大;换热系数高;处理量大;可靠性高。缺点:相较板片或板翅式换热器,结构紧凑型低、金属消耗量大 |

应用最为广泛:石油、化工、电力、食品、制药、集中供暖、制冷空调及交通等行业 |

|

|

板型 |

板片式 |

优点:传热效率高;紧凑、轻巧;适应性强。缺点:对水质要求较高、容易堵塞;不耐腐蚀;钎焊式板式换热器清洗检修困难 |

石油、化工、矿山、电力、集中供热、食品及造纸等行业 |

|

板翅式 |

优点:相对板片式换热器,传热效率更高、结构更紧凑、重量更轻。缺点:对水质要求较高、容易堵塞;不耐腐蚀;清洗检修困难 |

空气压缩机工程机械、电力系统、空分设备、食品、暖通、医药及化工等行业,但只能用于换热介质干净、无腐蚀、不易结垢、不易沉积的场合 |

|

|

螺旋板式 |

优点:传热效率高、热损失少;操作稳定;自洁污垢;占地面积小。缺点:受承压能力和直径的限制,最高工作压力较小 |

适用于化学、溶剂、食品及轻工等行业 |

|

|

其他形式 |

空冷式 |

与一般的换热器是利用两种温度不同的介质进行热交换不同,空冷器是利用风机输送空气冷却管内介质。优点:节约冷却水;操作方便;运维成本低缺点:噪声、耗电量大;占地面积大;冷却效果受气候变化影响大 |

石油、化工、建筑、冶金、轻工及制冷空调等行业 |

数据来源:观研天下整理

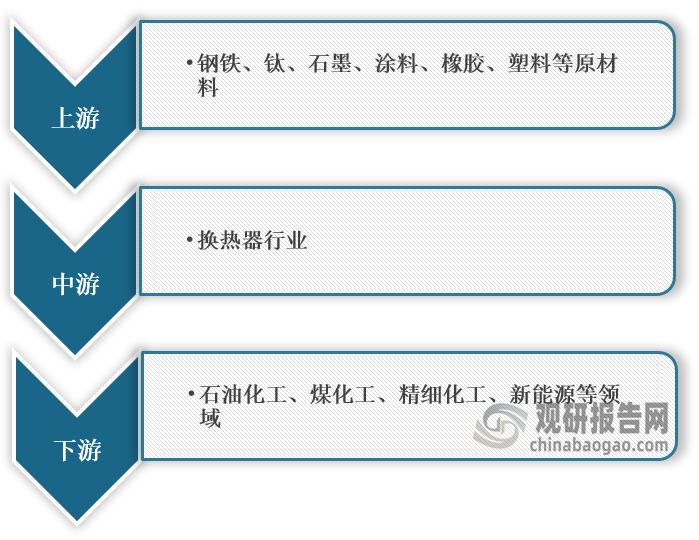

根据观研报告网发布的《中国换热器行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,在产业链方面,换热器行业上游主要是钢铁、钛、石墨、涂料、橡胶、塑料等,下游主要应用于石油化工、煤化工、精细化工、新能源等领域。

换热器行业产业链图解

数据来源:观研天下整理

二、市场分析

1、我国换热器行业市场规模

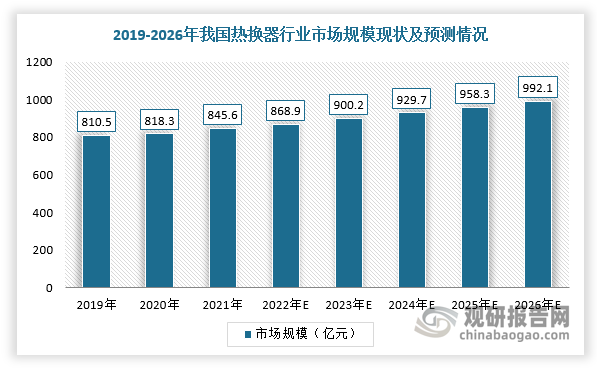

石油化工、煤化工、精细化工等是换热器的主要应用领域,其发展情况对换热器行业发展有着直接的影响。近年来,随着我国炼油能力回归增长轨道,推动换热器市场需求上升。根据数据显示,2021年,中国换热器市场规模达到845.6亿元。长期来看,换热器作为中国工业中的关键设备之一,未来仍将有广泛的市场需求,尤其是石油化工等主要应用领域,存在较大的增长空间和升级改造需求,所以预计2022-2026年,中国换热器市场规模将从868.9亿元上升到992.1亿元,年均复合增长率为3.4%。

数据来源:观研天下整理

2、我国缠绕管式换热器市场规模

同时,由于节能减排政策趋紧,煤化工行业面临着较大的转型压力,也为缠绕管式,换热器的进一步深化应用带来机会。此外,太阳能发电等领域,将迎来一段高速发展的时期,进一步拓宽缠绕管式换热器的市场空间。根据弗若斯特沙利文,2021年,中国缠绕管式换热器市场规模达到14.8亿元,预计2022-2026年缠绕管式换热器市场规模将从19.3亿元增长到38.1亿元,年均复合增长率为18.5%。

数据来源:观研天下整理

三、发展趋势

1、产品向大型化、高效化、节能化等方向发展

随着工业装置向大型化、复杂化方向转型,换热器逐步走向大型化、高效化、节能化,并向低温差、低压力损失方向发展。在管壳式换热器领域,换热器直径不断扩大,直径4米甚至5米的换热器相继出现。未来,具备更大直径的换热器研发将不断取得突破,单台换热器换热面积有望获得大幅度提升。

2、全产业链协同不断深化

随着下游厂商对定制化换热器设备的需求不断上升,为了更好地满足下游行业需要,换热器供应商需要与客户建立更加紧密的联系,深刻了解其在产品结构、换热效率、使用寿命等各方面的具体要求,并进行相应的定制化设计与生产,产品专业化、复杂化程度极大提高。

在缠绕管式换热器领域,缠绕管式换热器应用场景更加复杂,在设计、生产与运维方面,存在更大的挑战,生产厂家将更深度地参与到客户的具体业务流程中,提供更具针对性的全流程产品及服务。

3、国产化替代步伐持续加快

缠绕管式换热器作为应用在严格、复杂场景的高效换热器,在国家高端装备战略中有着重要地位,实现换热器国产化替代,有利于打破国外企业的技术壁垒,进而带动产业链各环节共同进步。

国内企业以及相关研究机构正在加紧推进换热理论和技术研究,逐步探索换热器的国产化路径,已经在缠绕管式换热器的材料、结构、制造工艺等方面取得重大突破,逐步实现国产缠绕管式换热器在大型炼油、煤化工等项目上的成功实践。

未来,在国家政策支持以及下游行业发展的推动下,国产化替代程度有望持续上升。

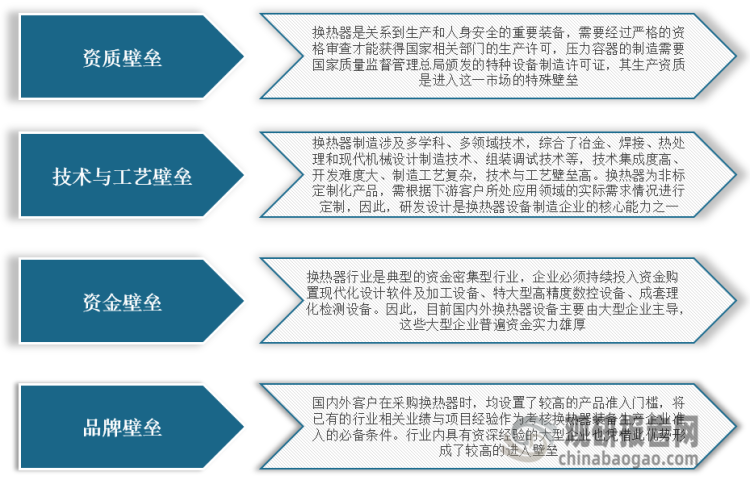

我国换热器行业进入壁垒

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。