一、概述及产业链图解

电热元件是指为电加热器提供热源的部件,通常由电热材料、电极、绝缘体、散热部件等组成,是电加热器的核心零部件。根据应用领域,电热元件主要分为民用电器电热元件、商用电器电热元件、工业装备电热元件和新能源汽车电热元件。

电热元件分类

数据来源:观研天下整理

根据观研报告网发布的《中国电热元件行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,在产业链方面,电热元件行业上游主要包括五金件、不锈钢带料、电气元件、管材、硅胶橡塑、氧化镁粉、电阻丝和铝锭等原材料,下游行业主要包括民用电器、商用电器、工业装备、新能源汽车热管理系统等领域。

电热元件产业链

数据来源:观研天下整理

二、市场分析

根据数据显示,2017-2021年,全球电热元件行业收入从81.64亿美元增长至92.84亿美元,年复合增长率为3.27%,市场规模将持续增长,预计2028年市场规模将为125.89亿美元。

数据来源:观研天下整理

在中国市场,我国电热元件行业起步时间较晚,但在全球产业转移的趋势下,凭借发达的产业配套能力、劳动力优势和市场优势,我国逐渐成为全球主要电热元件产销地。根据数据显示,2017-2021年我国电热元件行业收入从31.30亿美元增长至38.16亿美元,年复合增长率为5.08%,市场规模将持续增长,预计2028年市场规模将为51.57亿美元。

数据来源:观研天下整理

三、电热元件行业下游市场规模分析

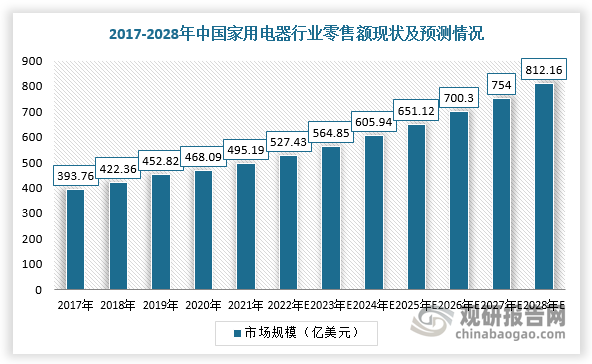

1、全球家用电器市场总体保持增长,电热元件需求稳定

根据数据显示,2016-2020年全球家用电器行业市场规模从3674亿美元增长至4681亿美元,年复合增长率为6.24%,市场规模将持续增长,预计到2028年将为8122亿美元。

数据来源:观研天下整理

2、工业加热器市场稳步增长

工业加热装置使用的能源主要包括煤炭、燃油以及电力,利用煤炭、燃油的加热装置温度较难控制,并会排放二氧化碳、二氧化硫等气体,而电加热器加热温度控制较为准确且无污染,符合工业发展对温度控制要求的提升以及全球绿色发展趋势。根据数据显示,2021年工业加热器市场规模约17.42亿美元,2027年预计将达22.30亿美元,2021-2027年的预测年复合年增长率为4.20%。

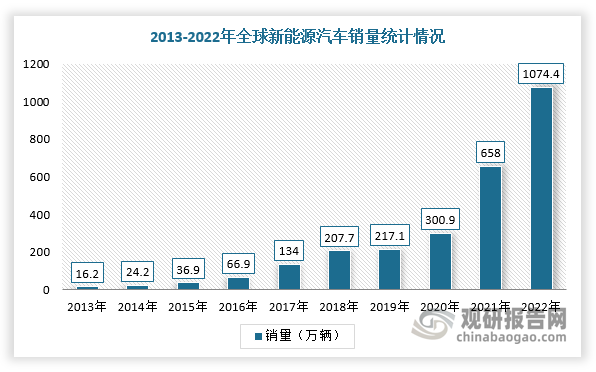

3、新能源汽车热管理系统市场前景广阔

根据数据显示,2013-2022年全球新能源汽车销量从16.2万辆快速增长至约1074.4万辆,年复合增长率高达88%左右。

数据来源:观研天下整理

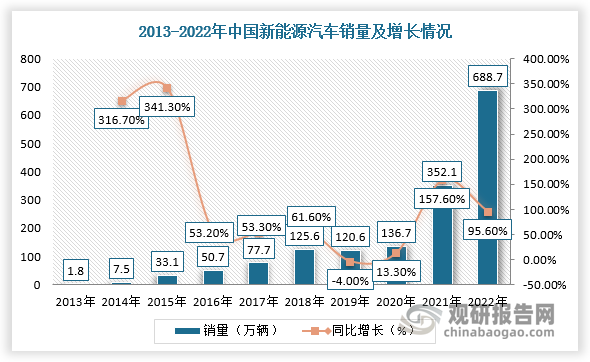

在中国市场,近年来国家出台多项利好政策,对车企和终端消费者实行补贴。因此,受益于政策利好,中国新能源汽车销量连续八年位居全球第一,2022年产销量分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达25.6%。而新能源汽车由于对温度把控有更为精确的要求,使得新能源车热管理系统与传统汽车相比产生根本性改变,拥有更加集成化的控制系统和更复杂的结构设计,实现热管理系统价值量翻升,预计2025年我国新能源汽车热管理市场规模达到849亿元。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。