一、概述及定义

MCU(微控制器)是将计算机的CPU、RAM、ROM、定时计数器和多种I/O接口集成在一片芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制的芯片。微控制器一般可以按照其结构特点、指令集、存储器架构以及微控制器应用进行分类。

MCU分类情况

|

分类方式 |

具体类别 |

|

结构特点 |

4位、8位、16位和32位微控制器 |

|

指令集 |

RISC和CISC两类微控制器 |

|

存储器架构 |

哈佛架构和冯诺依曼结构 |

|

微控制器应用 |

通用微控制器、超低功耗微控制器、无线微控制器和汽车微控制器等 |

数据来源:观研天下整理

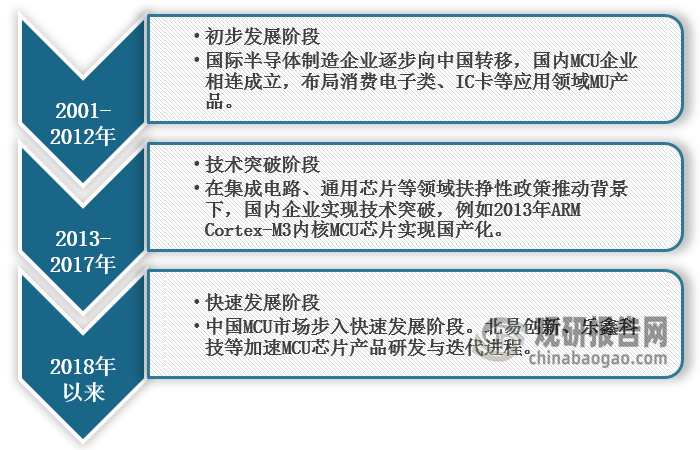

目前,我国MCU行业起步较晚,至今经历了初步发展阶段、技术突破阶段及快速发展阶段。

我国MCU行业发展历程

数据来源:观研天下整理

二、市场分析

1、政策加持,推进MCU研发与产业化为关键发展方向

根据观研报告网发布的《中国微控制器行业现状深度研究与投资前景分析报告(2023-2030年)》显示,近年来,国家多部门相继出台了集成电路、通用芯片研发与产业化系列政策,内容涉及在集成电路、通用芯片等领域实现突破,技术达到国际领先水平等内容。

2000-2021年中国MCU行业重点政策汇总

|

发布时间 |

发布部门 |

政策名称 |

重点内容解读 |

|

2000年6月 |

国务院 |

《鼓励软件产业和集成电路产业发展的若干政策》 |

首次专门针对软件和集成电路产业制定了鼓励政策,对集成电路行业的发展具有重要意义。 |

|

2006年2月 |

国务院 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 |

将高端通用芯片定为16个国家科技重大专项之一。 |

|

2008年10月 |

工信部规划司 |

《集成电路“十一五”专项规划》 |

重点支持量大面广产品的开发和产业化。从国内集成电路产业规模、技术水平和研发能力的实际出发,微处理器和微控制器、存储器等高端产品领域技术和资金门槛高,短期国内企业难以突破。 |

|

2012年4月 |

工信部 |

《软件和信息技术服务业“十二五”发展规划》 |

提出重点发展集成电路设计,其中若重提高高端通用芯片等设计能力,形成系统方案解决能力。 |

|

2014年6月 |

工信部 |

《国家集成电路产业发展推进纲要》 |

到2020年,集成电路产业全行业销售收人年均增速超过20%,移动智能终端、网络通信、云计算、物联网、大数据等重点领城集成电路设计技术达到国际领先水平的发展目标。 |

|

2018年7月 |

工信部、发改委 |

《扩大和升级信息消费三年行动计划(2018-2020)》 |

到2020年,信息消费规模达到6万亿元,年均增长11%以上。加强核心技术研发,推动信息产品创新和产业化升级,提升产品质量和核心竞争力。 |

|

2020年7月 |

国务院 |

《关于新时期促进集成电路产业和软件产业高质量发展若干政策的通知》 |

聚焦高端芯片、集成电路装备和工艺技术、集成电路关键材料、集成电路设计工具、基础软件、工业软件、应用软件的关键核心技术研发。 |

|

2021年2月 |

工信部 |

《基础电子元器件产业发展行动计划(2021-2023年)》 |

面向智能终端、5G、工业互联网等重要行业,推动基础电子元器件实现突破,提升产业链供应链现代化水平。 |

|

2021年3月 |

十三届全国人大四次会议 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

聚焦高端芯片、操作系统、人工智能关键算法、传感器等关键领域,加快推进基础理论、基础算法、装备材料等研发突破与达代应用。 |

数据来源:观研天下整理

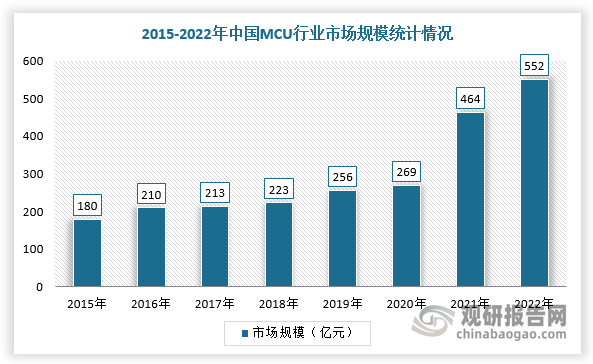

2、中国MCU行业市场规模快速增长

近年来,我国汽车“三化”进程加速以及工业自动化、物联网等行业的快速发展,带动我国MCU行业市场规模持续增长。根据数据,2021年中国MCU市场规模约72亿美元(约合人民币464亿元),2022年增长至82亿美元(约合人民币552亿元),预计2023年市场规模达到约85亿美元。

数据来源:观研天下整理

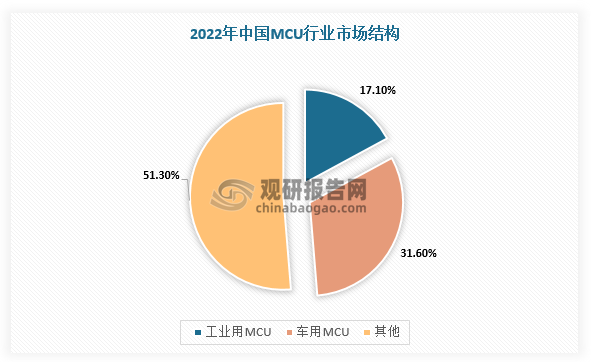

其中,2022年工业用MCU市场规模占中国MCU市场规模的比例约为17.1%;车用MCU市场规模占中国MCU市场规模的比例约为31.6%,合计市场份额占比近50%。

数据来源:观研天下整理

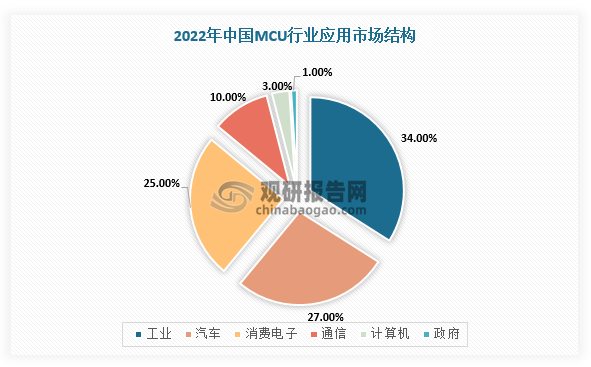

三、应用市场分析:应用领域持续拓宽,强劲需求拉动MCU行业快速发展

MCU行业下游应用领域主要有消费电子、通讯电子、汽车电子、工业控制、家电电子、航天电子等。其中,工业领域占比最大,达到34%,其次是汽车和消费电子,占比分别为27%、25%。

数据来源:观研天下整理

1、汽车产销量持续增长、“三化”进程加速,有望驱动车规级MCU需求增长

近年来,国内有一些企业逐渐从中低端车规级MCU入手(雨刷、遥控器、车窗、车灯等),同时进行研发未来汽车智能化所需的高端MCU(智能座舱、ADAS等)。目前,兆易创新、芯海科技、华大半导体等厂商均有通过车规验证的产品,并且伴随着生产技术和工艺的持续优化,在车规级MCU领域的发展将会得到持续提升,持续推动国产化进程。

中国部分车规MCU厂商现状及车规级MCU芯片规模

|

厂商 |

布局领域 |

应用领域 |

首款量产/发布时间 |

|

兆易创新 |

低端市场 |

车身 |

2021年上半年流片,2022年逐步开始量产 |

|

华大半导体 |

低、中、高端市场 |

门窗控制、空调、汽车电源管理系统、车载充电机等 |

2020年7月 |

|

国民技术 |

低端市场 |

后装 |

产品规划中 |

|

中颖电子 |

低端市场 |

车窗等 |

2022年上半年流片 |

|

芯海科技 |

低端市场 |

智能座舱 |

2021年12月发布公告,总投资3.9亿元用于车规级MCU开发 |

|

杰发科技 |

低端市场 |

照明、车窗、空调面板 |

2018年12月 |

|

芯旺微 |

低端市场 |

仪表盘、雨刷、照明、车窗、空调面板 |

2019年8月 |

|

赛腾微电子 |

低端市场 |

LED灯、无线充电器、车窗 |

2019年7月 |

数据来源:观研天下整理

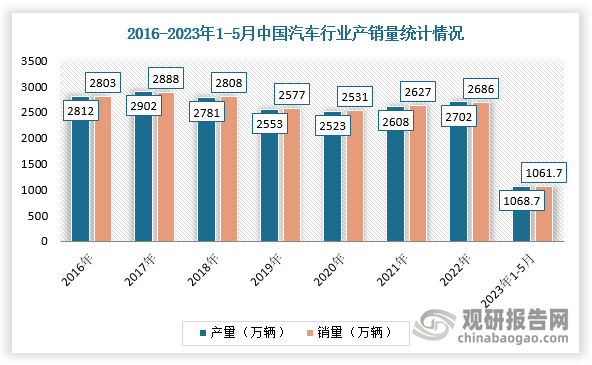

此外,汽车制造行业是一个资本密集型和技术密集型行业,市场集中度相对较高,在各个细分的整车制造行业里面均呈现垄断竞争格局。根据数据显示,2022年中国汽车销量达到2628万辆,同比增长2.20%,产量达2702万辆,同比增长3.48%;2023年1-5月,我国汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。

数据来源:观研天下整理

同时,汽车向电动化、智能化、物联网发展,带动汽车芯片需求成倍增长。作为汽车的车身控制系统、安全舒适系统、信息娱乐与网联系统、动力与底盘系统和辅助驾驶系统等汽车电子系统的主控芯片,MCU的市场空间有望在汽车“三化”进程中进一步打开。

(1)汽车电动化发展

新能源汽车以电池、电驱、电控系统(即“三电”系统)为核心。在新能源汽车的电池系统中,MCU用于电池模组的分布式管理;在电驱系统中,MCU用于逆变器实现直流电向交流电转换;在电控系统中,MCU用于电池管理系统(BMS)进行温度控制和充放电管理,用于整车控制器(VCU)中实现命令传输、任务调度、和能量管理。除“三电系统”外,新能源汽车的车载无线充、声学汽车警报系统(AVAS)、新能源汽车配套的充电枪、充电桩等储能相关设备等也需要运用MCU执行运算和控制功能。由此可见,在汽车电动化趋势下,MCU行业应用前景可观。

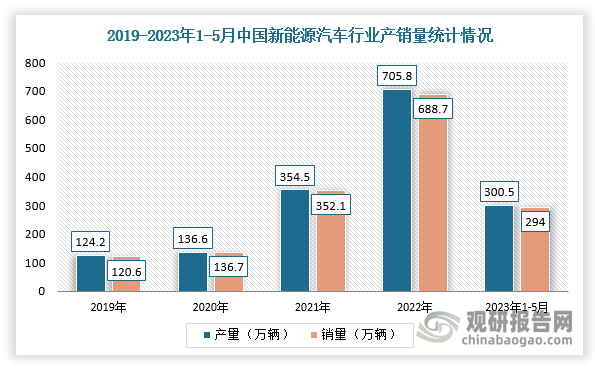

近年来,我国大力支持新能源汽车的发展。财政部发布了《关于新能源汽车免征车辆购置税有关政策的公告》,从税收上给予新能源汽车购置优惠;国务院发布了《新能源汽车产业发展规划(2021-2035)》,从提高技术创新能力,构建新型生态方面支持新能源汽车发展。在系列政策的施行下,我国新能源汽车市场规模持续增长。根据数据显示,2023年1-5月,新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%。

数据来源:观研天下整理

(2)汽车智能化

智能化已成为汽车行业发展的重要方向之一。发改委颁布的《智能汽车创新发展战略》将智能汽车定义为:“智能汽车是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车”。比如,在智能座舱领域,智能座舱的多数电子设备需要配置MCU实现相应的运算和控制功能。如汽车仪表盘需要MCU进行图像处理,信息娱乐系统需要MCU进行信息和数据处理,智能座椅利用MCU进行空间调整等。根据ICVTank 数据,2020年我国智能座舱市场规模为567亿元,预计到2025年将增长至1030亿元,将带动MCU需求增长。

(3)车联网

车联网系统一般由主机、T-BOX、手机 APP 和后台系统四部分组成。T- BOX(Telematics BOX)是车联网落地的基础性硬件之一。T-BOX内部集成GPS、外部通信接口、MCU、移动通信单元、存储器等功能模块。根据ICVTank数据,2018-2021年我国车联网渗透率从24.9%增长至53.3%,预计2022年将达59.8%,将有利于MCU的需求提升。

2、工业级MCU市场广阔

工业级MCU应用十分广泛,其功能主要是电机控制运算和数据采集控制等,一个完整的工业控制系统通常分为监视层、控制层、现场层三个层次,其中控制层和现场层在工业控制系统中所发挥的作用更为显著。

近年来,随着“智能制造2025”和“工业4.0”的持续推进以及各类新兴技术在工业控制领域的应用落地,我国工业控制市场规模呈现增长态势。根据OFweek工控网数据,我国工业控制的市场规模从2016年1428亿元波动增长至2020年的2063亿元,预计2022年将达到2360亿元。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。