一、上游

通讯类连接产品上游包括原材料及设备,其中原材料包括金属材料、塑胶材料、电镀材料和架构材料,设备主要有机械加工设备、测试设备、装配设备等。目前金属材料如铜材、塑胶材料如合成橡胶是行业重要的上游原材料。

1、铜材

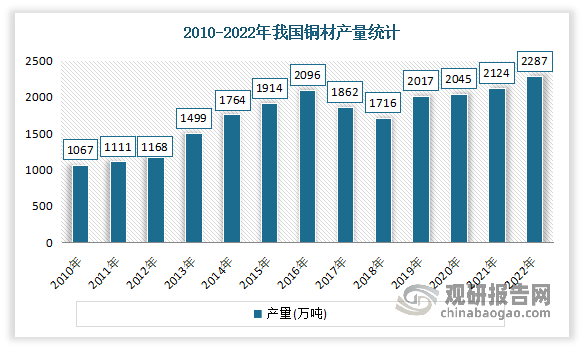

铜是重要金属资源,在国民经济和国防建设中有着广泛用途,也是高技术发展的基本支撑材料。铜加工业是我国有色金属工业的重要组成部分,也是国民经济中的一个重要部分,近年在国民经济稳定、持续发展的推动下,我国已成为世界上最大的精炼铜、铜材生产国和消费国。

目前铜压延加工是铜产业链当中的重要一环。铜深加工材是指由铜及铜合金制作出的各种形状的铜材,如铜板、铜带、铜线、铜排、铜管、铜棒、铜箔等,目前我国是世界上铜产品最丰富的国家之一。

近年我国铜材产量呈增长趋势。数据显示,2022年我国铜材产量为2286.5万吨,同比增长5.7%。

数据来源:观研天下整理

2、合成橡胶

合成橡胶,又称为合成弹性体,是由人工合成的高弹性聚合物。近年随着经济的发展,合成橡胶正在成为中国经济中重要的一部分。2015-2022年我国合成橡胶产量持续增长。数据显示,2022年我国合成橡胶产量达823.3万吨,同比增长0.3%。

数据来源:观研天下整理

根据观研报告网发布的《中国通讯类连接产品行业现状深度研究与发展前景分析报告(2023-2030年)》显示,目前在我国通讯类连接产品上游市场中有铜陵有色、江西铜业、海亮股份、中国石化、中国石油等企业。

我国通讯类连接产品上游市场主要企业竞争优势情况

|

|

企业名称 |

企业优势 |

|

铜材 |

铜陵有色 |

市场地位优势:公司为国内主要阴极铜生产企业和内资最大的铜箔生产企业。 |

|

生产优势:2019年,公司生产阴极铜140.06万吨,占国内总产量的14.32%,位居国内领先地位;铜箔产能达4.5万吨,5G通讯用RTF铜箔、6微米锂电箔实现量产,为行业龙头企业主要供应商。 |

||

|

技术优势:紧跟国际科技产业发展趋势,瞄准世界领先水平,聚焦铜基新材料、新能源等战略性新兴产业,公司取得了一大批科技创新成果,为公司持续快速发展提供了强有力的技术支撑。 |

||

|

区位优势:公司地处华东长三角洲城市群,江海港口、高速公路、铁路干线等交通网络畅达。从国外进口铜精砂到南通港卸货后沿长江水运到公司,运输成本处于相对优势。华东地区经济总量大,铜消费量占全国用铜量的三分之一以上,公司在销售市场具有较强的区域经济优势。长三角一体化发展等国家战略的持续推进,为公司业发展提供了新机遇。 |

||

|

江西铜业 |

产业链优势:本集团已形成了以黄金和铜的采矿、选矿、冶炼、加工,以及硫化工、稀贵稀散金属提取与加工为核心业务的产业链,同时经营范围涉及金融、贸易等多个领域。 |

|

|

生产优势:公司年产铜精矿含铜超过20万吨,阴极铜产量超过140万吨/年,年加工铜产品超过100万吨;本公司控股子公司恒邦股份具备年产黄金50吨、白银700吨的能力,附产电解铜25万吨、硫酸130万吨的能力。 |

||

|

技术优势:拥有行业领先的铜冶炼及矿山开发技术。贵溪冶炼厂在国内首家引进全套闪速冶炼技术,整体生产技术和主要技术经济指标已达国际先进水平;德兴铜矿在国内首家引进国际采矿设计规划优化软件和全球卫星定位卡车调度系统;恒邦股份冶炼技术实力雄厚,作为首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿的专业工厂,在“中国黄金十大冶炼企业”中排名第一。 |

||

|

背景优势:公司“贵冶牌”阴极铜早在1996年于LME一次性注册成功,是中国第一个世界性铜品牌。也是中国铜行业第一家阴极铜、黄金、白银三大产品在LME和LMBA注册的企业。 |

||

|

海亮股份 |

技术优势:全资子公司海亮新材已掌握并成熟运用铜箔关键制造技术,配备了行业内最先进的关键设备,并形成了具有海亮特色的3大优势技术集群:基于微观机理的材料技术、基于绿色理念的制备技术、基于“三智”的数字化技术。 |

|

|

战略决策优势:公司已将数智化建设作为公司未来高质量发展的核心力量,全面提升数智化管理水平,并提出了全面数字化、全面智能化的2025年数字化战略规划,结合“全面上云、数据入湖”两大底座建设,具体围绕“智能制造”、“数字化供应链”、“智能支撑”、“研发管理”、“战略决策支持”等五大方面大力推进数字化变革。 |

||

|

市场地位优势:通过自建与并购等多种方式,实现全球生产基地布局与扩张,目前已成为全球规模最大、最具国际竞争力的铜管、铜棒制造企业。 |

||

|

合成橡胶 |

中国石化 |

品牌优势:公司在2021年《财富》世界500强企业中排名第5位。在2021年中国品牌价值评价中排名全国第三、蝉联能源化工行业第一,中国石化品牌价值高达3085.91亿元。 |

|

市场地位优势:公司是中国最大的成品油和石化产品供应商、第二大油气生产商,是世界第一大炼油公司、第二大化工公司,加油站总数位居世界第二。 |

||

|

背景优势:公司是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国务院国资委直属的副部级中央企业。 |

||

|

中国石油 |

背景优势:公司是国有重要骨干企业和全球主要的油气生产商和供应商之一,是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司。 |

|

|

品牌优势:2021年,在世界50家大石油公司综合排名中位居第三,在《财富》杂志全球500家大公司排名中位居第四。 |

||

|

销售优势:公司建立了完善的成品油销售网络体系和化工产品统销渠道,形成了覆盖全国、重点突出、高效运作的营销网络。 |

||

|

技术优势:公司拥有门类齐全的石油工程技术服务队伍、应对各种复杂地质条件的成熟技术系列和特色技术,是全球重要的石油工程技术服务商。 |

||

|

业务优势:天然气与管道业务是中国石油最具成长性的核心业务之一。公司坚持"油气并举",加快发展天然气业务,并建成中亚、中哈、中俄、中缅等国际油气管网。 |

||

|

产业链优势:公司大力实施"走出去"战略,形成了油气勘探开发、炼油加工、销售贸易、管道运输和工程技术服务协调发展的格局。 |

资料来源:观研天下整理

二、中游

连接器在通讯领域广泛应用,主要集中在网络设备、网络基础设施、电缆设备等方面,其中网络设备应用主要包括交换机、路由器等,移动通信基础设施主要包括通信基站、基站控制器、移动交换网络、服务器等,所涉及的连接器包括射频连接器、电源连接器、背板连接器、高速I/O连接器、高速BTB连接器等,以实现电路板和模块、以及基站单元之间的光电互连。随着5G基础设施建设的推进和数据中心规模的扩大,下游市场存量升级的替换需求和新建设施的增量需求共同为通讯连接器行业带来发展机遇。

目前国内连接器企业已经在5G通信等领域取得重大突破,占据了较大的市场份额,并已具备与国际领先企业抗衡的能力。目前国内主要通讯类连接器制造商包括华丰科技、中航光电、航天电器、瑞可达、意华股份等。

我国通讯类连接产品市场主要企业竞争优势

|

企业名称 |

竞争优势 |

|

华丰科技 |

技术优势:公司拥有全套的连接器设计开发、生产制造和质量检测检验技术,可覆盖原材料到成品完整生产流程,是我国研制生产品种最全的连接器生产制造企业之一。目前,公司已形成了系统互连、高速传输、高压 大电流、高频、耐环境、先进的连接器制造工艺等核心技术。

|

|

产品优势:公司逐步形成了防务类、通讯类、工业类三大产品体系,既包括技术发展较为成熟的产品类型,也有技术壁垒相对较高的产品类型,部分产品形成了较强的竞争优 |

|

|

制程优势:公司拥有电连接器从零组件加工到成品组装全套成熟的制造技术及装备,包括精密机加、精密注塑(含橡胶成型)、精密冲压、模具研制、表面处理、玻璃烧结、特殊接触对组装、产成品组装及全过程检测技术,同时根据不同产品生产特性(小批量多批次、大批量少批次及批量化)需求具备不同的工艺流程及装备配置,通过管理实现各流程间的有效衔接,能够满足各种电连接器新品研发及批量生产的要求。 |

|

|

质量优势:公司及其子公司取得了 ISO 9001:2015、IATF 16949:2016、GB/T19001-2016/ISO9001:2015、IATF 16949-第一版等质量管理体系认证,在原材料采购、产品生产、检测、运输及售后等各个环节均实施严格的质量管理措施,结合自身实际情况建立了完善的质量管理制度,实现了公司连接器性能高、安全可靠、环境适应性强、维修维护便捷等综合竞争优势。 |

|

|

客户优势:公司以客户需求为导向的经营策略,得到了客户的广泛认可,实现了公司与众多客户的互利合作、共同成长。在防务领域,公司客户涵盖航天科工、中国电科、中国兵工等航空航天及防务单位;在通讯领域,公司为华为、中兴等大型 5G 设备制造商长期配套,并成为其核心供应 商;在工业领域,公司的主要客户包括比亚迪、上汽通用五菱等新能源汽车厂商以及中国中车等轨交设备制造企业。 |

|

|

中航光电 |

研发优势:公司拥有国家认定企业技术中心、院士工作站、博士后科研工作站,搭建了数字化正向设计平台,并持续完善专业化仿真与研发实验室,实现了产品正向设计及创新。 |

|

技术优势:公司年均实施领先创新项目 100 余项,推动高速、表贴、高密度光传输等一批领先技术快速突破,多次获得省部级技术奖项,多项技术达到国际领先及国际先进水平;主持或参与制定国内外标准 850余项,累计获得授权专利 4400 余项,获得第 23 届中国专利奖优秀奖、国家知识产权示范企业等多项荣誉,I/O 矩形、射频、圆形、光纤、重载、大电流连接器及其他等 7 个产品专业进入国际前 10 名。 |

|

|

服务优势:公司建立满足客户需求的快速响应机制,面对客户需求,公司秉持“效率”第一,畅通高效信息沟通渠道和服务保障体系,在重点城市设立研发中心及综合保障团队实现高效的本地化服务。 |

|

|

质量优势:公司拥有国家和国防认可实验室及行业先进的试验检测平台,构建了“一次做好、零缺陷”为核心的全价值链质量管理模式,系统规划质量发展,建立适应不同领域的质量管理体系,已通过 GB/T19001 和 GJB9001C 标准的管理质量体系认证、GJB546B 国军标生产线认证、AS9100D 国际航空航天质量管理体系认证、IATF16949 汽车行业质量管理体系认证、ISO/TS22163 轨道交通业质量管理体系认证、IS013485 医疗器械质量管理体系认证等,为质量管理体系建设与发展提供全面的制度文件和流程保障。 |

|

|

品牌优势:公司先后获得河南省省长质量奖、第四届中国质量奖提名奖。 |

|

|

航天电器 |

管理优势:公司聚焦管理水平提升、企业文化和骨干人才队伍建设,不断加强以满足顾客需求为出发点的立体营销体系建设。 |

|

技术优势:公司重视核心主业技术创新能力建设和新产品研发,经过长期的积累,公司在连接器、继电器、微特电机等中高档机电组件领域掌握大量核心关键技术,新技术、新产品为公司业务发展持续注入新动力,进一步巩固和提升航天电器的市场竞争力。 |

|

|

背景优势:公司实际控制人中国航天科工集团以导弹武器系统,军民两用信息系统和航天产品为三大主业,先后为国家提供了大量不同类型,性能先进的导弹武器系统。旗下还拥有航天科技,航天晨光,航天长峰,航天通信,航天信息,中兴通讯等六家上市公司。 |

|

|

意华股份 |

客户优势:公司自成立以来即确立了与大客户合作的经营策略,经过近二十年的发展,公司已积累了大量的优质客户资源并建立了良好的客户合作关系,构成了公司核心竞争力的重要组成部分。在通讯连接器领域,公司已与包括华为、中兴、富士康、和硕、Duratel等在内的众多优质客户建立了长期合作关系,近年来更是通过SFP、SFP+等高端系列的高速连接器产品,进一步加强与华为、中兴等大客户合作的广度和深度。同时在消费电子和汽车连接器领域,公司也拥有包括正崴、伟创力、莫仕、FullRise、FCI等在内的一系列国际国内知名客户,在国际国内市场上树立了良好的品牌形象和市场口碑。 |

|

先发优势:公司以通讯连接器为核心,消费电子连接器为重要构成,汽车等其他连接器为延伸作为现阶段的发展战略,在不断巩固传统(低速)通讯连接器市场的前提下,积极开展高速通讯连接器产品的研发、生产和市场营销工作,经过长期的筹备和发展,目前在该领域已处于行业领先地位,具有高速通讯连接器产品的先发优势。 |

|

|

专利优势:公司一直坚持新产品开发创新和生产制造技术创新并进的技术发展策略,不断加强自主创新力度,累计已申请发明专利28项(其中境外发明专利1项),实用新型480项,外观新型专利1项,软件著作型专利12项。 |

|

|

技术优势:公司通过发展完善研发体系,培养研发人员,提升研发效率,技术水平一直处于行业前列。 |

|

|

瑞可达 |

工艺创新优势:公司专注于模具设计、注塑、冲压、机械加工、表面处理、自动化生产等底层生产技术的常年研究,持续进行工艺路线和工艺技术的持续改进,为客户提供增值服务。 |

|

产业链优势:公司地处产业配套齐全的长三角地区,自身也具备完整的连接器配套产业链,配备有一定数量规模的模具加工设备、冲压设备、机械加工设备、注塑设备、线缆生产设备、试验设备、自动化组织设备等 |

|

|

质量优势:公司高度重视产品品质控制,先后通过ISO9001、IATF16949、IRIS、ISO13485、GJB9001C等质量管理体系认证,针对不同行业、不同产品的具体要求,严格按照质量管理体系的流程要求和控制要点严格执行。公司的CNAS认证实验室具备连接器产品机械性能、电气性能和环境性能相关的新品开发测试、可靠性试验和客户委托试验能力。 |

资料来源:观研天下整理

三、下游

通讯行业对连接器具体需求体现在网络设备、网络基础设施、电缆设备等方面,通讯连接器作为通讯设备的关键部件之一,从替换需求和增量需求两个方面为连接器行业带来发展机遇。5G技术是万物互联的基础架构,代表着高效传输数据、快速响应低延时、多设备同步连接。5G通信设备的演进促使通讯技术的不断发展,通讯设备越来越小、电路密度越来越高、传输速度越来越快,这也促进连接器技术的不断发展。服务器方面,随着国内外移动通信技术的更迭发展,服务器由传统低端服务器向云端服务器迈进,信息交换量成倍数提升,信号传输路径的传输速率亦不断提升。未来随着服务器、通信设备的技术革新和升级兼容的需要,更高速的信息传输需求是必然趋势,从而引领连接器向更高数据速率方向不断发展。

目前我国通讯类连接产品下游市场相关企业有中国移动、中国电信、中国联通、中兴通讯、紫光股份等。

我国通讯类连接产品下游市场相关企业竞争优势情况

|

企业名称 |

竞争优势 |

|

中国移动 |

用户优势:截至2021年6月末,公司总连接数已达21.50亿,位居全球之首。移动通信业务领域,公司移动客户规模达9.46亿户,居全球第一;其中,公司4G客户规模达7.99亿户,5G套餐客户规模已达2.51亿户,均居全球第一。家庭宽带业务领域,公司拥有2.05亿家庭宽带客户,居全球第一;其中“魔百和”客户达1.54亿户,居国内第一。公司政企客户规模达1,553万家,同比增长37.56%,行业客户覆盖互联网、金融、教育、医疗等行业龙头企业、各级政府部门等。 |

|

品牌优势:作为国内最早实施品牌经营的电信运营商,公司二十余年来始终紧密关注客户需求与市场趋势,不断优化品牌运营策略,驱动企业品牌价值持续提升。公司在“2021中国上市公司品牌价值榜 TOP100”评选中位居第三位,在《福布斯》2021“全球2000领先企业榜”位列第三十二名,并连续二十一年入选《财富》世界500强,连续十五年入选“BRANDZTM全球最具价值品牌100强”。 |

|

|

渠道优势:公司构建了规模领先、多元融合的渠道体系,为个人、家庭、政企客户提供了“线上线下结合、传统新型并重”多触点、广覆盖、融合化的渠道服务。在线下渠道方面,公司已开设实体营业网点超33万家,实现了全国范围内从城市到农村、从商圈到社区的全面覆盖;划分网格单元近2万个,实现对社区客户、楼宇客户的就近服务;拉通网格与线上渠道,支持线上订单直达网格的快捷配送服务。在线上渠道方面,公司大力拓展中国移动APP、公众号、电商、短视频等多种互联网渠道,月活跃客户规模超5亿。 |

|

|

中国电信 |

资源布局优势:构建“2+4+31+X+O”资源布局,在内蒙古和贵州2个地区建立数据中心园区,在京津冀、长三角、粤港澳、川陕渝等4个区域布局一大批数据中心,与国家“东数西算”工程枢纽节点高度契合。 |

|

市场地位优势:加快推进云计算发展,打造自主可控、安全可信的云平台,已掌握弹性计算、分布式数据库等50余项核心技术,天翼云市场份额稳居业界第一阵营,保持政务公有云市场的领先地位。 |

|

|

规模优势:已建成全球最大的5GSA共建共享网络、最大的千兆光纤网络,是国内唯一的卫星移动通信运营商。 |

|

|

技术研发优势:制定并实施“十四五”科技创新专项规划,RDO科技创新研发体系布局全面完成,并将网络、AI、安全、量子等关键核心技术贯通于应用基础研究、应用技术研发和运营式开发中。推进核心技术自主掌控,天翼云4.0、5G边缘网络、新一代云网运营系统、AI、量子密话等技术创新取得明显成效。 |

|

|

服务优势:持续拓展安全产品和服务,积极推广天翼安全大脑、量子密话、网络反诈等系列产品与服务,建成国内唯一有全网覆盖和全球触达能力的“云堤”平台,为行业客户提供业界领先的定制化安全服务。 |

|

|

中国联通 |

服务优势:公司四个大区中心、集团升级投诉中心和省分公司上下协同,各个触点、各专业线横向协同,问题解决穿透贯通,持续提升高品质服务。 |

|

人才优势:加快打造专精特新能力,17家专业子公司、10大行业军团和19家产业互联网公司集聚创新资源、汇聚尖端人才、健全创新机制,在数字中国主战场形成强大合力。 |

|

|

运营优势:遍布城乡的四级运营组织是中国联通为客户提供一体化运营服务的独特优势。 |

|

|

中兴通讯 |

技术研发优势:集团具有近30年的研发积累,在先进工艺设计、核心IP、架构和封装设计、数字化高效开发平台等方面持续强化投入,已具备业界领先的芯片全流程设计能力。 |

|

客户优势:2022年新增中国银行、光大银行、民生银行、恒丰银行及浙商银行等客户,助力国泰君安证券新一代核心交易系统投产,打造国内首个证券行业核心业务改造的成功示范;在运营商市场,以第一份额中标中国移动、中国联通集采。 |

|

|

紫光股份 |

服务优势:公司拥有计算、存储、网络、5G、网络安全、终端等全方位的数字化基础设施整体能力,能够提供云计算、大数据、人工智能、智能联接、工业互联网、网络安全、边缘计算等在内的一站式数字化解决方案,以及端到端的技术服务。 |

|

客户优势:运营商:作为运营商的主流核心供应商,产品和解决方案服务于四大运营商总部及省分公司,并充分发挥行业解决方案优势,持续助力运营商行业转型;政府:在全国累计服务190余个智慧城市项目建设和运营,参与18个国家部委级、26个省级和300余个地市区县政务云建设;承建“十二金工程”的9个全国骨干网络建设,参与国家电子政务外网、21个省级和300余个地市区县级电子政务外网建设,助力政府信息化建设向数据赋能、协同治理、智慧决策、优质服务的融慧治理新阶段全面迈进;建筑:服务于全国80%国家级重大工程、国内TOP10的超高层建筑、2,000家以上高中档酒店、1,000家以上商业综合体、数十次国内国际大型活动赛事场馆等;金融:服务于90%以上中国金融机构,持续助力中农工建、邮储、交通六大国有银行和大型商业银行数字化转型;承载中国人保、中国人寿等头部保险机构,上交所、深交所、北交所等证券交易机构的数据中心、先进网络构架建设;以主流供应商身份参与中国人民银行总行、清算总中心、数字货币研究所等数字化基础设施建设;互联网:与国内众多互联网公司形成战略合作,网络产品与服务器已广泛部署于我国众多大型互联网企业。 |

|

|

研发优势:公司以技术创新为核心引擎,多年来持续加大产品与技术的创新研发,在北京、杭州、合肥、郑州、成都、重庆、广州等地设有研发中心。 |

|

|

人才优势:公司注重研发人才的引进和培养,拥有多支具有丰富经验和优秀技术能力的研发团队,研发人员占公司总员工人数近40%。 |

|

|

专利优势:公司专利申请总量累积超过13,700件,其中90%以上是发明专利。 |

|

|

技术优势:公司在网络、服务器、存储、云计算、安全等重点领域掌握核心技术,包括Comware、ADNET、U-Center、CloudOS、ONEStor、BIOS、BMC等平台与核心底层软件以及相应的硬件产品IP,已建立起宽广的技术护城河。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。