1、工业X射线检测具备多重优势

工业无损检测主要采取射线检测、超声检测、磁粉检测、涡流检测、渗透检测等常规方式及激光、电磁波、红外线等非常规检测方法。其中,X射线具备适用性广、可视性好、精度高(可达纳米级)等优势,应用场景广泛。

工业无损检测常用方式

|

检测方式 |

射线检测 |

超声检测 |

磁粉检测 |

涡流检测 |

渗透检测 |

|

原理 |

X射线通过被测部件时,部分被密度较大的材料区域吸收,密度较低的区域吸收X射线较少。穿过目标的X射线的这种吸收和变化量提供了图像对比度 |

换能器将电脉冲转换为声波,并在被测部件中传播,如果存在缺陷,声波将比预期更早地反射回换能器 |

铁磁性材料工件被磁化后,工件缺欠使工件表面和近表面的磁感应线发生局部畸变而产生漏磁场,吸附施加在工件表面的磁粉形成目视可见的磁痕,从而显示出不连续性的位置、大小、形状和严重程度 |

探头或线圈使用交流电,其交变磁场诱发被测部件产生涡流电流,部件缺陷引起涡流电流强度和分布状况的变化,并显示在阴极射线管或仪器上 |

渗透剂在毛细管作用下,渗入表面开口缺陷内;在去除工件表面多余的渗透剂后,通过显象剂的毛细管作用将缺陷内的渗透剂吸附到工件表面形成痕迹,从而显示缺陷的存在 |

|

优势 |

检测精度高,缺陷显示直观,底片可长期保存,容易检出局部厚度差缺陷,几乎适用于所有材料 |

穿透能力强,灵敏度高,面积型缺陷检出率较高,设备轻便,成本低廉 |

效果直观,灵敏度高,检测速度快,工艺简单,适应性好,成本低廉 |

检测速度快,准确性高,可定量检查,厚度误差±0.05mm,可实现自动检测和记录 |

效果直观,设备简单、便于携带,成本低廉 |

|

局限 |

对裂纹类缺陷的检出率受透照角度影响;不能检出垂直照射方向的薄层缺陷;检测成本较高 |

难以用于复杂形状或不规则外形的部件检测;部件材质、晶粒度等和缺陷位置、取向、形状等对检测结果有一定影响;检测结果不直观,无直接见证记录 |

只适用于检测铁磁性材料表面和近表面缺陷,深度一般不超过1~2mm;难以定量确定缺陷埋藏的深度和缺陷自身的高度;缺陷判断需要较高技术经验 |

只适用于导电金属材料或能感生涡流的非金属材料表面及近表面缺陷检测,难以用于形状复杂的部件 |

只适用于表面开放型的缺陷;只能对缺陷做出定性判断,凭经验对缺陷的深度做出粗略的估计;渗透剂可能存在腐蚀性和挥发性 |

数据来源:观研天下整理

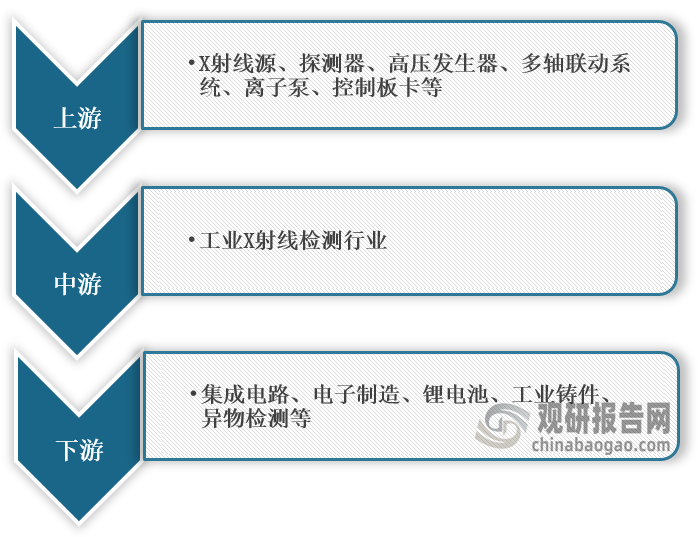

2、工业X射线检测行业上游核心部件是X射线源、探测器

根据观研报告网发布的《中国工业X射线检测行业发展深度分析与投资前景研究报告(2023-2030年)》显示,在产业链方面,工业X射线检测行业上游主要包括核心部件X射线源、探测器及其他部件(高压发生器、多轴联动系统、离子泵、控制板卡等),中游包括成像系统、扫描系统、检测设备设计、设备制造等,下游主要应用于集成电路、电子制造、锂电池、工业铸件、异物检测等。

工业X射线检测产业链图解

数据来源:观研天下整理

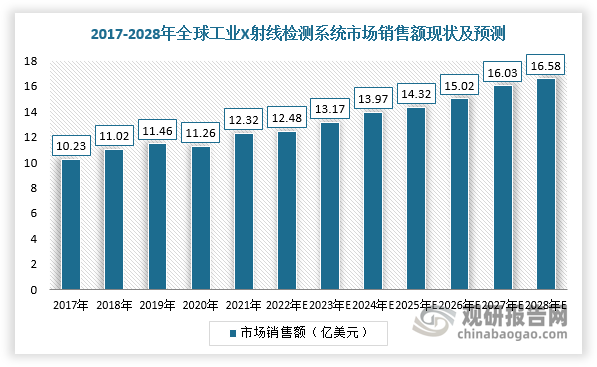

3、全球工业X射线检测系统规模整体上升,中国市场位居前列

随着全球经济复苏及锂电、集成电路等下游市场需求上升,全球工业X射线检测系统规模整体上升。根据数据显示,2021年,全球工业X射线检测系统市场销售额达到了12.32亿美元,预计2028年将达到16.58亿美元,2022-2028年复合增长率(CAGR)为4.86%。而我国工业X射线检测系统市场规模居全球前列,2021年占全球市场销售总量的27%,欧洲位居第二。

数据来源:观研天下整理

4、不同应用场景需匹配相应参数的X射线源

在应用领域,不同应用场景需匹配相应参数的X射线源。在集成电路、电子制造、新能源电池等精密制造领域,为满足高精度检测要求,须配置微米级、纳米级焦点尺寸X射线源,即微焦点X射线源。根据密封方式不同,可分为开放式X射线管和封闭式X射线管,物理结构的差异使得开管比闭管更容易获得较小的焦点。

工业X射线源应用领域及技术特点

|

应用领域 |

主要技术参数 |

封装形式 |

技术特点 |

应用具体工艺环节 |

|

|

X射线源焦点 |

电压及输出功率 |

||||

|

集成电路 |

焦点尺寸:0.1~15μm |

输出管电压:≤160kV;输出功率:≤80W |

封闭管/开放管 |

射线源的焦点尺寸非常小,可以实现纳米级别精度检测:绝大多数集成电路检测设备使用开放管射线源,实现高精度检测但维护成本较高 |

晶圆切割检测、集成电路封装检测等 |

|

电子制造 |

焦点尺寸:1~80μm |

输出管电压:≤300kV;输出功率:≤500W |

封闭管/开放管 |

两种封装形式的射线源焦点尺寸均较小,检测精度高:射线源FOD小,可实现高几何放大倍率的检测 |

PCBA焊接质量检测、SMT质量检测、汽车电子配件X射线检测 |

|

新能源电池 |

焦点尺寸:5~80μm |

输出管电压:≤150kV;输出功率:≤75W |

封闭管 |

射线源焦点尺寸小,检测精度高,绝大多数检测场景是在线式检测;3C类电池所需射线源管电压90~110kV,动力类电池所需射线源管电压130~150kV |

动力类电池X射线检测、3C类电池X射线检测设备、储能电池检测等 |

|

铸件焊件及材料 |

焦点尺寸:400~1000μm |

输出能量:≤450kV;输出功率:≤4500W |

封闭管/开放管 |

电压高,可穿透高密度检测物:绝大多数金属铸件使用的封闭管射线源焦点尺寸大,无法进行精密检测:开放管射线源可在高电压下实现高精度检测,但维护成本较高 |

铸件X射线检测、焊件X射线检测、材料X射线检测 |

|

公共安全 |

焦点尺寸:1000~5000μm |

最大管电压:≤450kV;最大输出功率:≤4500W |

封闭管 |

电压高,穿透力强:需长时间连续出束:焦点尺寸大,无法进行精密检测 |

快递物流安检,地铁、客运站、机场安检,高速公路、公安检查站、监狱汽车物流园区、司法监狱等场景的整车检测 |

数据来源:观研天下整理

5、集成电路及电子制造快速发展带动工业X射线检测行业需求增长

在集成电路领域,集成电路生产流程包括晶圆制造、晶圆测试、芯片封装、封装后测试等,X射线检测可以用于晶圆的检测与封装后检测工艺中。集成电路X射线检测设备按精度要求可以分为微米级、百纳米级,按检测类型可以分为2D检测设备和3D/CT检测设备。

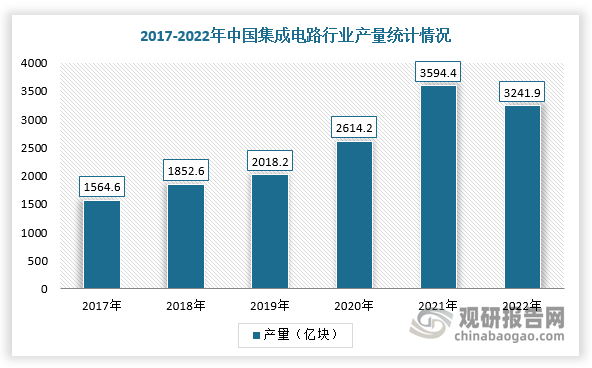

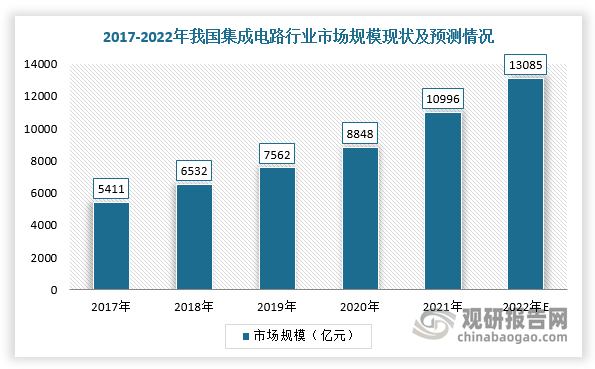

目前,我国芯片产业在部分领域已取得一定的成就,如存储芯片、传感器芯片、射频芯片、汽车芯片等领域,国内企业具备一定市场竞争力。根据数据显示,2022年我国集成电路产量达3241.9亿块,同比下降9.8%;2017年我国集成电路市场规模为5411亿元,2021年增长至10996亿元,年均复合增长率为19%。

数据来源:观研天下整理

数据来源:观研天下整理

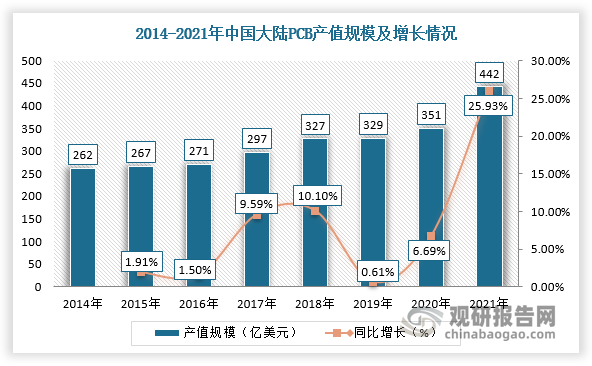

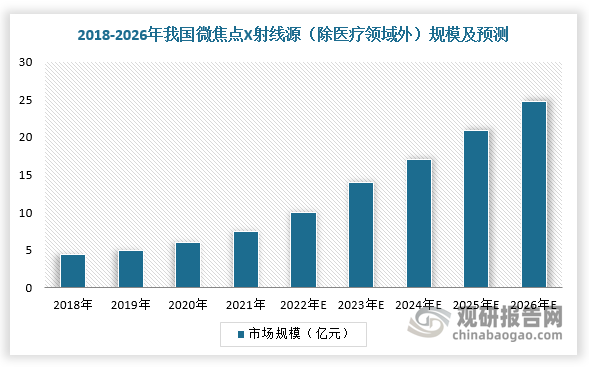

而在电子制造领域,微焦点X射线检测设备可以获得器件的内部结构,发现隐藏在封装体内部的各种缺陷。近年来,随着国家政策支持力度加大及国际PCB产业向我国转移深化,我国PCB产值规模不断扩大,对工业X射线检测行业需求上升,微焦点X射线源市场规模也随之扩大。

根据相关数据,除医疗健康外,2021年我国微焦点X射线源市场规模约7.3亿元,预计2026年市场规模有望达到24.8亿元,2022-2026年CAGR为27.7%;我国大陆PCB行业产值442亿美元,同比增长25.93%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。