一、激光切割设备简介

激光切割设备是将从激光器发射出的激光,经光路系统,聚焦成高功率密度的激光束。激光束照射到工件表面,使工件达到熔点或沸点,同时与光束同轴的高压气体将熔化或气化金属吹走。随着光束与工件相对位置的移动,最终使材料形成切缝,从而达到切割的目的。

二、激光切割优势

与传统的氧乙炔、等离子等切割工艺相比,激光切割速度快、切缝窄、热影响区小、切缝边缘垂直度好、切边光滑,同时可激光切割的材料种类多,包括碳钢、不锈钢、合金钢、木材、塑料、橡胶、布、石英、陶瓷、玻璃、复合材料等。随着市场经济的飞速发展和科学技术的日新月异,激光切割技术已广泛应用于汽车、机械、电力、五金以及电器等领域。

激光切割优势

| 优势 | 简介 |

| 质量好 | 激光光斑小、能量密度高、切割速度快,因此激光切割能够获得较好的切割效果。 |

| 效率高 | 激光能量密度高,本身不接触材料,能够在短时间内使被切割的材料熔化、汽化、烧蚀或达到燃点,切割速度快、效率高。 |

| 非接触 | 激光切割时割炬与工件无接触,不存在工具的磨损。加工不同形状的零件,不需要更换“刀具”,只需改变激光器的输出参数。激光切割过程噪声低,振动小,无污染。 |

| 适用范围广 | 激光切割技术可加工材料包括金属、塑料、玻璃、陶瓷、半导体、纺织品、木材和纸质等。 |

资料来源:观研天下整理

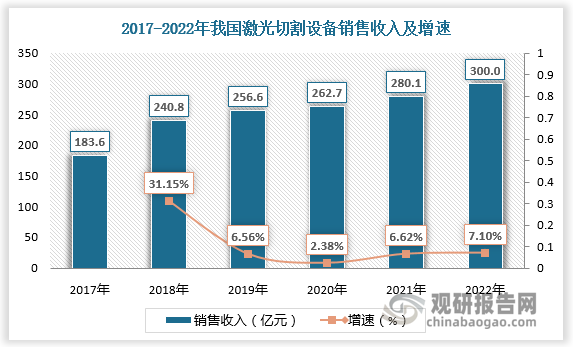

三、激光切割设备销售收入

激光切割设备应用市场广泛,近年来销售收入持续增长。根据数据,2021年我国激光切割设备销售收入达280.1亿元,较上年同比增长6.62%;2022年我国激光切割设备销售收入进一步增长,达300亿元,较上年同比增长7.1%。

数据来源:观研天下数据中心整理

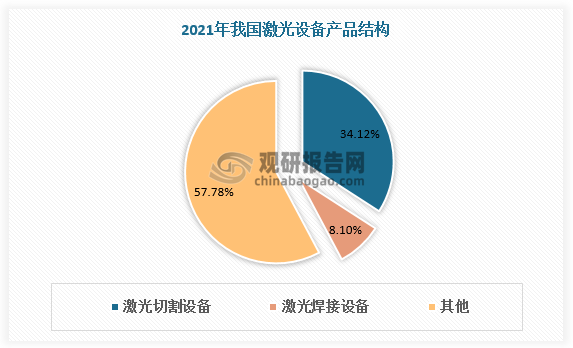

四、激光设备产品结构

激光切割设备已成为主流激光设备之一。2021年我国激光切割设备销售收入占激光设备销售收入的比重为34.12%,远高于激光焊接设备的市场份额。

数据来源:观研天下数据中心整理

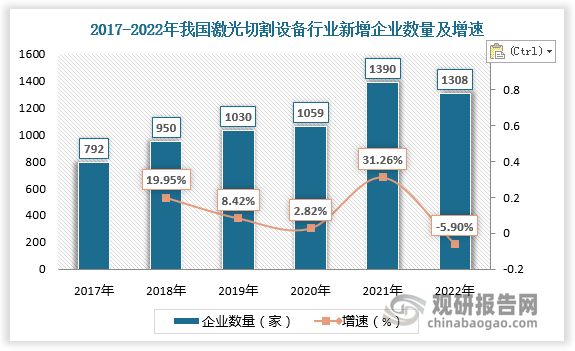

五、激光切割设备行业新增企业数量

随着市场向好,我国激光切割设备企业数量不断增长,2019-2022年新增企业数量均超1000家。

数据来源:观研天下数据中心整理

六、激光切割设备行业竞争情况

根据观研报告网发布的《中国激光切割设备行业发展现状研究与投资前景分析报告(2023-2030年)》显示,目前我国激光切割设备企业总数量已超1万家。从区域竞争看,我国激光切割设备产业集群也呈现出与激光器产业集群相似的格局,主要集中在华中、环渤海、长三角、珠三角四个地区,其中以广东、浙江两省和武汉地区集中度最高。

从企业竞争看,我国激光切割设备行业呈现梯队化竞争格局:第一梯队代表包括大族激光、华工激光、宏山激光,占据我国激光切割设备行业总营收前三的位置;第二梯队代表企业包括邦德激光、苏州迅镭,总营收超过10亿元;第三梯队代表企业包括百超迪能、山东镭鸣、华工激光、奔腾激光、金威刻、领创激光、庆源激光等,总营收超过5亿元;第四梯队代表企业包括江苏亚威、海目星等,总营收超过3亿元。

我国激光切割设备行业竞争格局

| 梯队 | 营收 | 代表企业 |

| 第一梯队 | 营业收入≥15亿元 | 大族激光、华工激光、宏山激光 |

| 第二梯队 | 10亿元≤营业收入<15亿元 | 邦德激光、苏州迅镭等 |

| 第三梯队 | 5亿元≤营业收入<10亿元 | 百超迪能、山东镭鸣、华工激光、奔腾激光、金威刻、领创激光、庆源激光等 |

| 第四梯队 | 3亿元≤营业收入<5亿元 | 江苏亚威、海目星等 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。