一、行业相关定义

热泵是一种充分利用低品位热能的高效节能装置。热量可以自发地从高温物体传递到低温物体中去,但不能自发地沿相反方向进行。热泵的工作原理就是以逆循环方式迫使热量从低温物体流向高温物体的机械装置,它仅消耗少量的逆循环净功,就可以得到较大的供热量,可以有效地把难以应用的低品位热能利用起来达到节能目的。按照低位热源种类,热泵通常可分为空气源热泵、土壤源热泵和水源热泵等。

二、行业发展历程回顾

我国热泵行业起步较晚,最初主要以热水器装置的形式出现。2000 年后,空气源热泵热水器引入我国,随后,国内诞生了几家专业生产空气源热泵热水器的企业。此后几年,空气源热泵热水器在我国缓慢发展。直到 2007 年,我国空气源热泵热水器占全国家用热水器市场还低于 1%,而在同期日本,该比率已达到 70%。2008 年起,空气源热泵得到国家政策大力支持,行业迅速发展;同年,GB 21362-2008《商业或工业用及类似用途的热泵热水机》国家标准颁布施行。2009 年,GBT 23137-2008《家用及类似用途热泵热水器》国家标准正式实施执行。行业标准和规范确定后,在政策保护、资金扶持下,热泵行业得到快速发展,相关产品的应用领域和使用功能得到巨大拓展。

根据观研报告网发布的《中国热泵行业现状深度研究与投资前景分析报告(2023-2030年)》显示,近年来,适应房产配套的小型化技术(分体机)、采暖制冷组合应用技术以及采暖产品中的变频、超低温、大型化仍旧是技术升级的关键方向。从行业整体技术水平看,各个热泵产品制造企业掌握的技术水平仍然参差不齐,与国外先进企业相比还存在一定差距,行业整体技术水平有待进一步提升。

三、行业市场规模现状

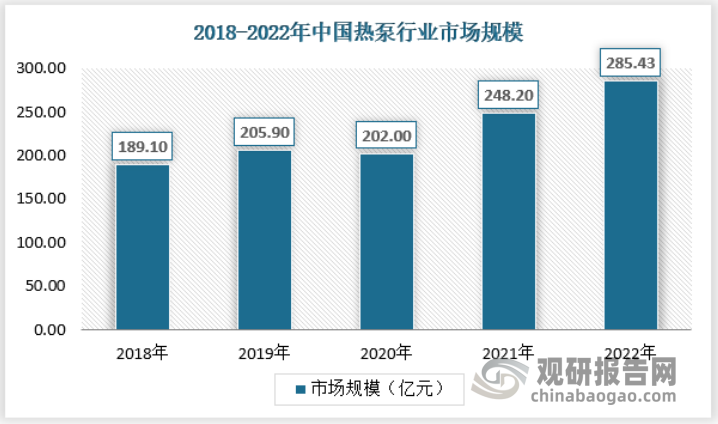

1、市场规模

热泵行业的主要市场为采暖市场,从国内采暖市场来看,新冠疫情干扰工程项目进度、国家限电限产、原材料供应紧缺等因素干扰,但部分地区有燃煤限制并且取消煤改补贴,户水零售市场需求受到较好提振作用,2021年热泵市场扭转了2020年的低迷,保持较高增速增长,2022年延续了2021年的市场表现。2022年市场规模为285.43亿元。具体如下:

资料来源:中国节能协会,观研天下数据中心整理

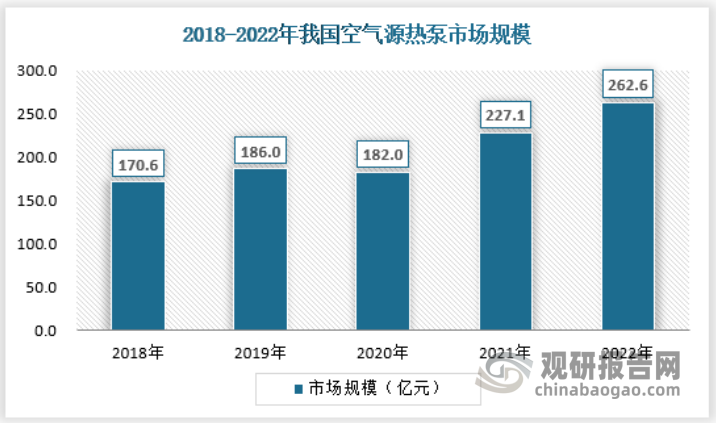

空气源热泵为我国热泵市场主流产品。近年来,空气源热泵在我国整体热泵行业中的占比维持在 90%以上,并且该比重仍呈现爬坡趋势。2022年我国空气源热泵市场规模约为262.6亿元。

资料来源:观研天下数据中心整理

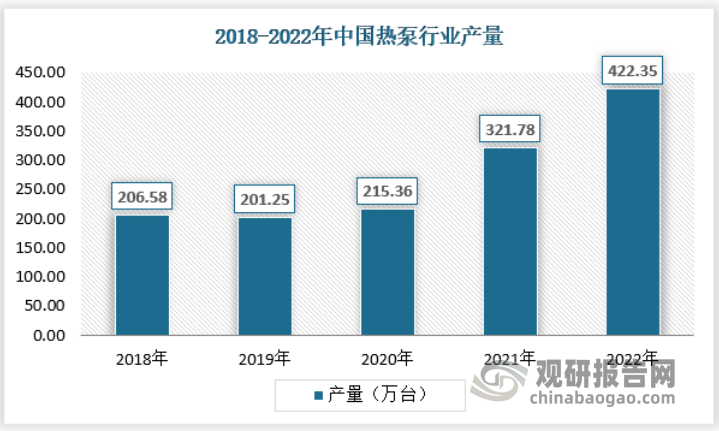

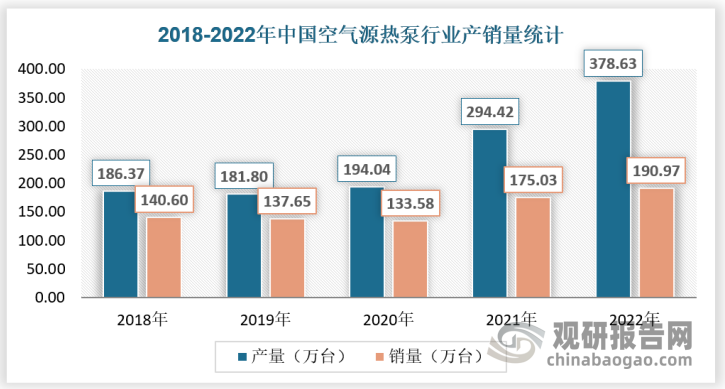

2、供应规模

中国是热泵生产大国。中国热泵行业起步晚于欧美发达国家和地区,进入二十一世纪后加速发展,从导入期转入成长期。随着国家工业快速发展、热泵技术研究不断创新,中国已建成较为完善的热泵产业链。2021年随着下游需求的恢复,以及出口需求的增长,我国热泵产量也保持快速增长,达到321.78万台,2022年产量超过400万台,达到422.35万台。

资料来源:中国节能协会,观研天下数据中心整理

目前我国热泵企业数量较多,超过 500 家,其中,包括空气源热泵产品的专营企业,如芬尼、中广欧特斯、纽恩泰、中科福德等;还有较多从传统制冷空调、太阳能热水器、电热水器和燃气热水器等行业进入到空气源热泵热水设备行业的企业,如海尔、美的、格力、太阳雨、四季沐歌、A.O.史密斯、万和、华帝等。

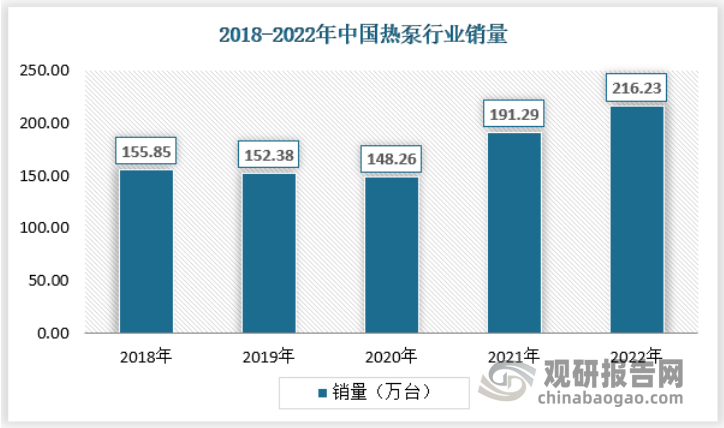

3、需求规模

在海外热泵市场快速发展、国内双碳目标背景、精装房配套率提升等因素的推动下,我国热泵市场需求不断增加。2022年我国热泵行业国内销量为216.23万台,同比增长13%。具体如下:

资料来源:中国节能协会,观研天下数据中心整理

其中空气源热泵是我国最大的热泵细分市场,而空气源热泵供暖市场主要集中在华北和华东地区,华北地区近两年比重维持在 30%以上,华东地区近两年比重维持在 27%以上且维持增势。华北地区是我国北方清洁取暖的核心区域,政策扶持力度较大,产品更新迭代周期优势突出,2022年华北地区在国内整体空气源热泵市场(不含烘干)的占比超过30%,蝉联桂冠。华东地区则在渠道上具备优势,中小项目的需求景气。此外,东北地区目前在空气源热泵市场占比虽小,但在燃煤政策限制、煤炭价格上涨等因素的催化下,市场绝对规模增长较为明显;西北地区在清洁取暖、钢铁行业低碳排放等政策措施下,市场潜力可期。

数据来源:观研天下数据中心整理

四、行业市场竞争

热泵行业具有较高的技术壁垒和经验壁垒,订单主要集中于行业头部厂商。头部厂 商经过多年的研究开发和技术积累,在产品稳定性和高效节能、宽环温运行区间、降噪 性等综合性能上都具备明显优势,产品供应充足。

在我国进一步促进节能减排,力争 2030 年实现碳达峰目标的背景下,得益于国家 政策支持和消费者的绿色环保意识的增强,热泵行业近年来稳步发展,行业参与者众多, 但市场份额更多的还是掌握在有产品优势和渠道优势的企业手中。随着国内企业技术水 平的不断提高,竞争力持续增强,实力品牌企业已占据了行业的主流地位,行业竞争格 局逐渐形成。热泵行业对产品的质量和技术迭代能力具有较高的要求,拥有自主核心技 术、快速响应能力和市场方向预测能力的企业逐渐成为下游客户的首选。

我国空气源热泵供热企业超过 500 家。其中,包括空气源热泵产品的专营企业,如芬尼、中广欧特斯、纽恩泰、中科福德等;还有较多从传统制冷空调、太阳能热水器、电热水器和燃气热水器等行业进入到空气源热泵热水设备行业的企业,如海尔、美的、格力、太阳雨、四季沐歌、A.O.史密斯、万和、华帝等。

尽管我国有数百家可以从事热泵业务的企业,但事实上我国热泵行业已经开始显现马太效应,市场份额持续向传统家电龙头及热泵专业企业集中,这主要归根于:(1)产品力突出,巨头在深厚经验积累下能够较好融合热水、采暖等多领域的技术,在产品制造、研发、生产方面有较大优势;(2)品牌渠道布局完善,有望产生协同效应,相对于小企业渠道优势明显;(3)此前“煤改电”政策给工程市场的刺激已近尾声,零售市场由于疫情扰动增长有限,政策+疫情双重影响下多数中小品牌加速出清,具有品牌实力的企业通过多元化发展受到影响相对较小。

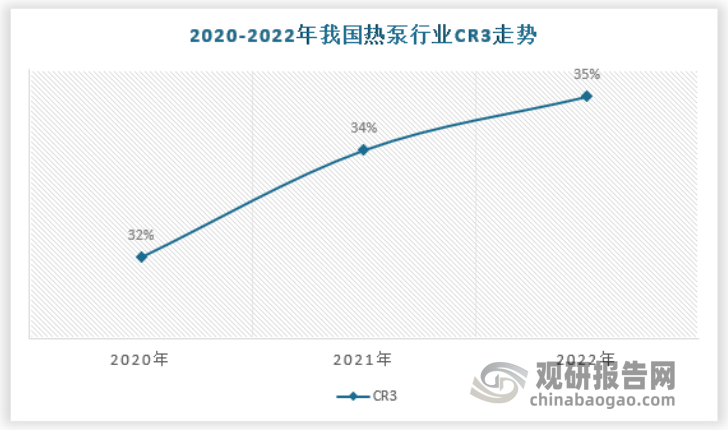

尤其是三大家电巨头,即海尔、美的和格力的国内市占率持续提升,自2020年开始行业CR3持续超过30%,寡占型格局明显。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。