一、行业相关定义

林业设备,又称林业机械,是用于营林(包括造林、育林和护林)、采伐运输、木材及其它林产品生产的机械。广义的林业机械还包括木材加工机械、人造板机械、林产化工设备等综合利用机械、防沙治沙等生态保护修复装备。

二、行业市场规模

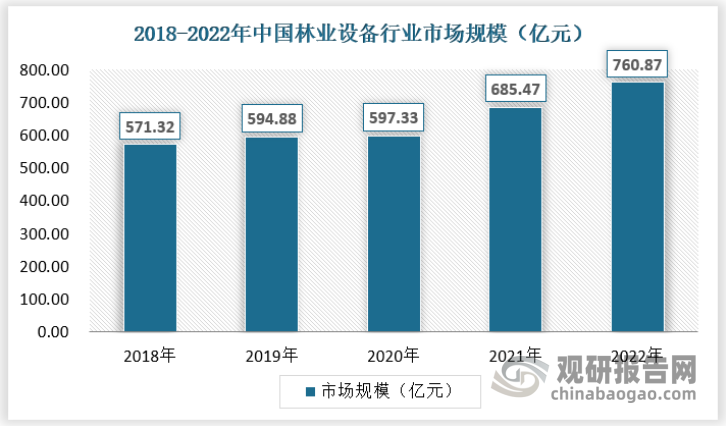

自20世纪90年代中期,随着中国政府推动生态文明建设、天然林保护政策、林业重点生态工程建设、建立以国家公园为主体的自然保护地体系、实施“山水林田湖草沙”系统治理项目、将林业碳汇纳入全国碳市场等一系列重大政策和战略措施,中国在森林治理和保护方面取得了显著成效,森林面积、森林覆盖率和森林蓄积量保持持续增长。特别是党的十八大以来,中国更加注重科学国土绿化,从追求数量为主到质量与数量并重,森林覆盖率由21.63%提高至24.02%,人工林面积继续稳居世界第一,对遏制全球森林面积下降和减缓全球变暖发挥了重要作用。因此在“双碳”政策和建设生态文明社会的背景下,我国林业设备行业市场规模不断扩大。2018-2022年我国林业设备行业市场规模从571.32亿元增长至760.87亿元。复合增长率达到8.75%。

数据来源:观研天下数据中心整理

三、行业产需规模

1、产量情况

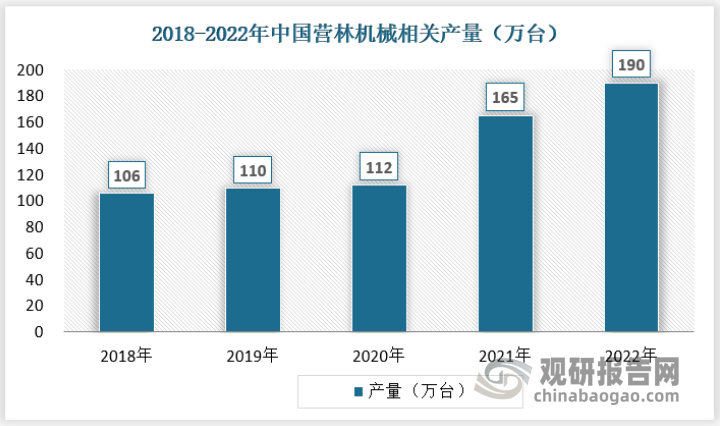

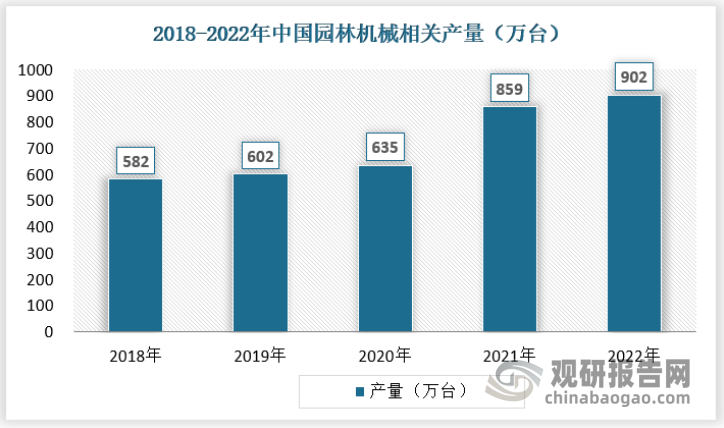

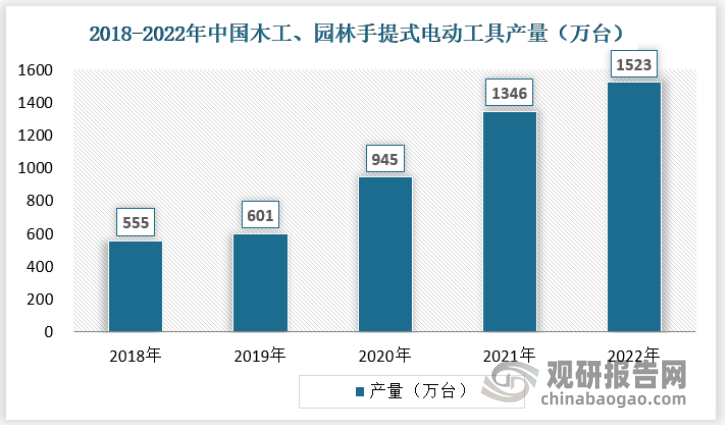

根据观研报告网发布的《中国林业设备行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,我国林业设备行业相关产品产量呈不断上升趋势,尤其是在2020年疫情之后产量大幅增长。从相关产品产量来看,木工、园林等用手提式电动工具产量最高,其次为园林机械相关产品。由于园林机械是林业设备行业最大的需求市场,并且单价较低、更换周期短,因此园林行业相关产品产量较高。

2022年我国营林机械相关产品产量达到190万台。

数据来源:观研天下数据中心整理

2022年我国园林机械相关产品产量达到902万台。

数据来源:观研天下数据中心整理

2022年我国木工、园林等用手提式电动工具产量达到1523万台。

数据来源:观研天下数据中心整理

2、需求情况

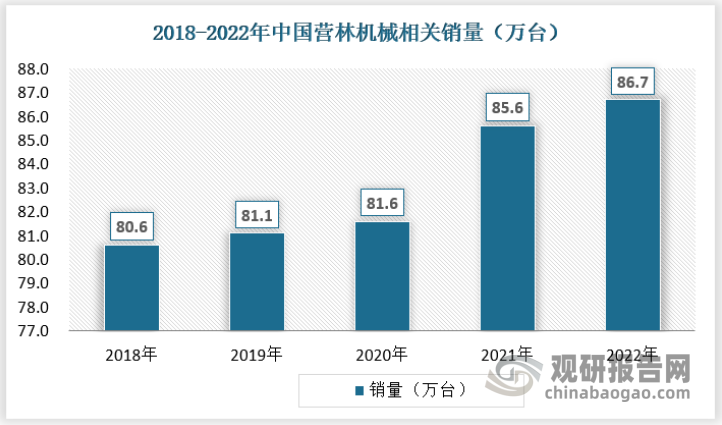

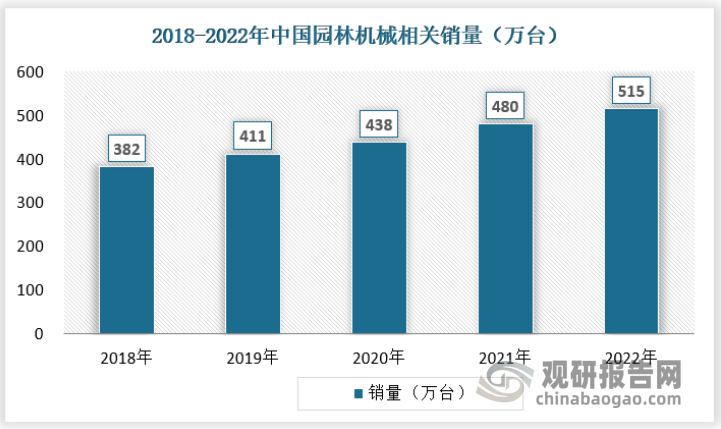

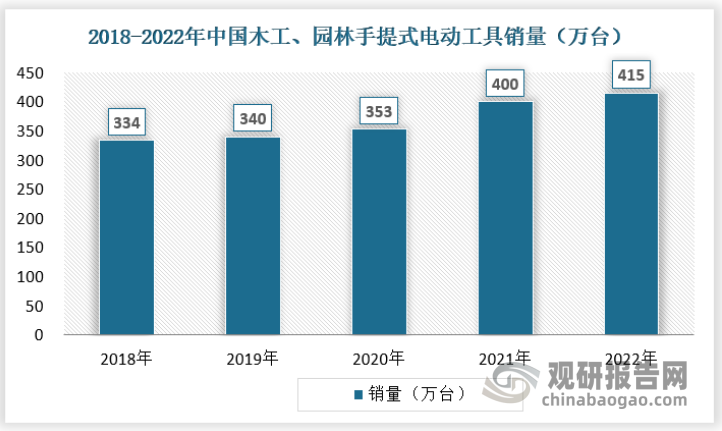

随着我国林业设备行业下游需求市场的扩大,行业销量不断增长,但行业的销量增长比较稳定,销量增速低于产量增速。因此我国林业设备行业呈现需求比较平稳的特点。目前我国林业设备行业需求增长较快的市场为园林行业,出口量和销量都增长较快。2015年全国常住人口城镇化率为56.1%,2022年增至65.22%。随着城镇化率的不断提升,对于园林建设的需求也相应提升。同时随着大众对自然生活的向往,以及“回归乡村”理念的流行,家庭园林设备需求也在不断增长。

2022年我国营林机械相关产品销量达到86.7万台。

数据来源:观研天下数据中心整理

2022年我国园林机械相关产品销量达到515万台。

数据来源:观研天下数据中心整理

2022年我国木工、园林等用手提式电动工具产量达到415万台。

数据来源:观研天下数据中心整理

四、行业竞争格局

虽然目前没有公开的数据显示中国林业设备行业的市场集中度,同时大部分企业业务主要集中在园林机械上,因此较难得出林业设备行业中各企业的市场份额占比。但从市场上来看,中国林业设备行业的市场竞争比较激烈,国内外的竞争对手较多,行业集中度相对较低。国内的林业设备企业规模较小,技术水平相对较低,产品品质和服务能力有待提高。同时,该行业的市场需求较为分散,客户群体较为复杂,企业难以形成规模优势和品牌优势。未来随着林业和木材行业的发展,一些大型企业涉足林业设备行业,行业的集中度可能会有所提高。

目前我国林业设备企业可大致分为三类:第一类是国际知名林业设备企业在中国 的独/合资企业,该类企业资金和研发实力雄厚,主要以自有高端品牌产品向海 外出口;第二类是部分合资企业和实力较强的内资企业,产品定位于中高端市场,通过 ODM/OEM 方式向国际知名林业设备品牌和大型连锁超市供货,主要出口 至欧美等发达国家和地区,部分优势企业逐步开拓 OBM 业务;第三类主要为规模较小、技术含量较低的中小民营企业,产品主要面向中低端市场。

随着行业不断发展,林业设备企业大型化、规模化趋势日益明显,行业门槛逐步提高,新进入行业的企业在市场中较难与优势企业进行竞争。

五、未来发展趋势

1、注重高效与节能环保

随着我国和欧美等发达国家和地区对于节能环保的要求日益提高,对林业产品的要求趋向于低排放、低耗能、低噪音、振动小等。通过技术创新和制造工艺的提升,林业设备产品正根据市场需求,向着更加高效和节能环保的方向发展,使产品技术符合欧盟的欧 V 排放标准、NOISE 认证、RoHS 认证和美国 EPA&CARB认证等。产品单位时间内完成相同工作量耗用的能源和污染排放量,是衡量园林机械生产企业技术水平和设计能力的重要指标。生产高效且节能环保的产品是林业设备行业内先进企业的共同目标。

2、注重安全性能与使用寿命

由于客户对林业设备产品的安全性、耐久性提出更为严格的要求,需要行业内生产企业不断进行生产工艺改进,加大新材料开发利用力度,并通过优化产品设计,制定产品可靠性标准和零部件加工规范,抓好产品品质验证和管控,不断提升产品安全性能与使用寿命,在安全可靠的前提下延长林业设备的使用寿命,是企业技术能力的重要体现。

3、新能源机械成为产业发展新方向

近年来,随着全球变暖和环境污染的加剧,世界各国对环保问题日益重视,各国环保法律法规对园林机械产品的要求也逐步提高,新能源林业设备产品面临更高的环保要求。传统的以燃油动力驱动的新能源林业设备产品,能源利用率较低,热能损失严重,且由于缺乏尾气处理装置所产生的尾气对大气会造成严重污染。而相比于燃油动力林业设备产品,新能源林业设备产品具有清洁环保、噪声小、振动小、维护简单、运行成本低等特点,因此新能源林业设备产品越来越受到市场普及和消费者认可。另外,新能源林业设备产品摆脱了电源接口的限制,应用场景更多,使用更加便捷,市场需求增长潜力更大。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。