1、真空镀膜的基本原理

真空镀膜是指在高真空条件下,利用各种物理或化学方法将靶材表面气化或电离,再沉积到基底表面形成薄膜。真空镀膜技术分为物理气相沉积(PVD)和化学气相沉积(CVD)。物理气相沉积法主要分为真空蒸发镀膜、真空溅射镀膜、真空离子镀膜。在钙钛矿层制备中,主流使用方法为蒸发镀膜,简称蒸镀法。

真空镀膜技术对比

|

比项 |

蒸发镀膜 |

溅射镀膜 |

离子镀膜 |

|

优势 |

设备简单,易于操作。成膜速率快,效率高。 |

大面积均匀性好,膜层密度、纯度较高,针孔少,膜厚可控性强,工艺重复性好。可镀覆材料广泛。 |

薄膜损伤小,镀层附着力强,绕度性好,能在形状复杂的零件表面镀膜。沉积速率高,成膜速度快。 |

|

劣势 |

真空度要求高,薄膜附着力较弱,工艺重复性一般,容器内壁易受污染 |

荷能粒子能量高,轰击力度大,造成薄膜损伤。设备结构复杂,靶材利用率低。 |

设备成本高。膜厚精确控制难,膜与集体间存在较宽过渡界面。较易形成空穴和空核。基板必须是导电材料。 |

|

适用场景 |

对生产速度、设备成本要求高,但不太追求膜密度、附着力、基板面积的场景。靶材蒸发温度通常低于2000°C,沸点太高不适合蒸镀。靶材化学性质稳定,受热不易分解。 |

对薄膜面积、平整度、纯度、附着力要求高,注重工艺重复性,但不太追求靶材利用率的场景。 |

对膜密度、附着力、晶粒大小要求高,待镀器件表面复杂(存在凹槽、窄缝或内孔),能承受较高设备成本的场景。 |

|

工艺难点 |

蒸发源的加热性能、对蒸发速率的控制能力对薄膜厚度、均匀度影响大。 |

对基底造成损伤。靶材利用率低。难以处理多材料组分精密可控溅射。 |

电弧离子镀的可镀区域相对较小;磁控溅射离子镀的偏流密度有待提高。 |

数据来源:观研天下整理

2、真空蒸发镀膜设备的商业化进程

根据观研报告网发布的《中国真空镀膜设备行业现状深度研究与发展前景预测报告(2023-2030年)》显示,蒸发镀膜设备由真空抽气系统、真空腔体及其他外围设备组成,主要应用于光学薄膜、光伏电池、集成电路、信息显示、建筑玻璃等众多领域。

蒸镀设备相关应用领域

|

应用领域 |

具体应用 |

|

电子元器件 |

蒸发镀膜设备在电子管以及传感器领域的应用:电子管的光电导面、导电膜和电极,用于超算的约瑟夫器件的约瑟夫组合、绝缘膜和电极,计算机存储器中的磁泡传感器、磁盘传感器等均可采用蒸发工艺成膜。 |

|

光学元器件 |

蒸发镀膜通常用于镀膜光学元件和眼科镜片。蒸镀多层以改善镜片的性能。其中包括抗反射层、硬涂层、红外线或紫外线防护、防晒和镜面涂层。真空蒸镀在光通信、激光器件、光学传感、车载镜头、智能手机、安防监控等领域应用广泛。 |

|

平板显示 |

蒸镀法在平板显示领域的应用主要是液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管显示器(OLED)、触控(TP)显示等器件的各类功能薄膜的制备。 |

|

集成电路 |

真空蒸镀方法可实现在大规模集成电路快速金属薄膜沉积,常用于制备金属导线、金属化合物薄膜、籽晶层、阻挡层、硬掩模、焊盘等结构。 |

|

光伏发电 |

蒸镀法广泛应用于光伏电池的薄膜制备。钙钛矿层、HTL空穴传输层、电极层均能使用蒸镀法生产。 |

|

建筑玻璃 |

建筑玻璃领域,low-e玻璃、阳光控制膜、低辐射玻璃、防雾防露自清洁玻璃的功能薄膜均可使用蒸镀法生产。 |

数据来源:观研天下整理

3、真空镀膜设备行业快速发展,PVD镀膜设备市场份额占比超50%

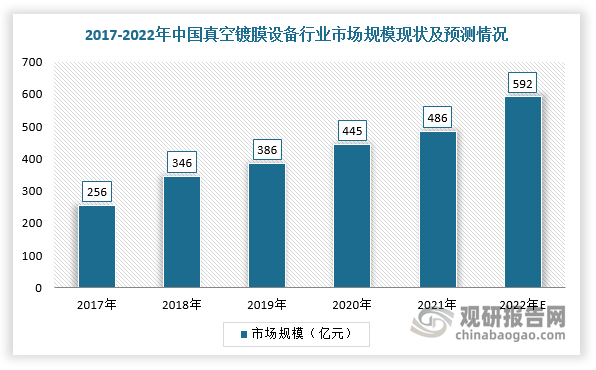

真空镀膜设备行业作为高端制造的基石,随着半导体、新能源、电子元器件等产业崛起,将迎来快速发展机遇。根据数据,2021年中国真空镀膜设备行业市场规模486亿元,同比增长9.13%,预计2022年中国真空镀膜设备行业市场规模将达到592亿元。

数据来源:观研天下整理

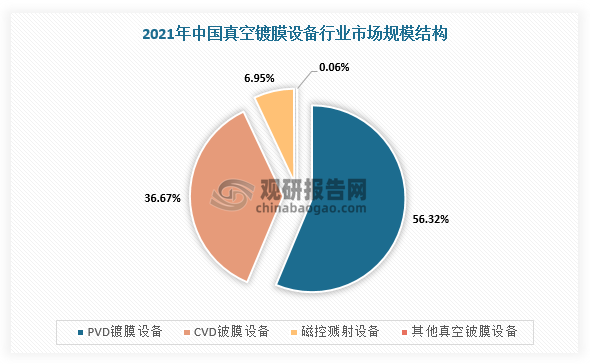

具体从细分市场结构来看,PVD镀膜设备占真空镀膜设备行业市场规模的55.32%,占比位居首位;其次是CVD铍膜设备,占真空镀膜设备市场规模的36.67%。

数据来源:观研天下整理

4、高端真空镀膜设备市场主要被爱发科、德国莱宝等企业所占领,国内市场参与者增多

在市场竞争方面,由于国外真空镀膜设备行业起步时间较早,应用材料、爱发科、德国莱宝等先进企业凭借着自身的先发优势与大量投入的研发资金,处于全球真空镀膜设备行业领先地位,尤其是高端真空镀膜设备市场占领这绝大部分的市场份额。

不过,随着国内下游市场需求持续旺盛、政策支持及镀膜设备制造行业上下游相关行业不断发展壮大,越来越多具有技术先进的本土企业进入真空镀膜行业,市场竞争将进一步变得激烈。

国内外部分真空镀膜设备厂商

|

公司名称 |

设备类型 |

应用场景 |

相关业务 |

|

应用材料 |

真空镀膜设备 |

半导体、显示器 |

主要向半导体、显示器及相关行业提供制造设备、服务和软件,在半导体领域的主要产品为芯片制造领域的各种制造设备。 |

|

日本光驰株式会社 |

真空镀膜设备 |

半导体、显示器、光通信 |

主要从事光学薄膜设备及其相关零部件的制造和销售,产品广泛应用于LED显示、光通信、半导体、消费电子等领域。 |

|

德国莱宝 |

真空镀膜设备 |

半导体、光伏、医疗器械 |

主要从事真空泵、真空系统、以及包括真空镀膜设备在内的真空应用设备的制造和销售,该公司产品目前主要为光学、光伏、半导体、医疗器械等。 |

|

冯·阿登纳 |

真空镀膜设备 |

光伏、显示屏 |

主要产品为玻璃、晶片、金属带和聚合物薄膜等材料上的真空镀膜开发和生产工业设备,应用于太阳能热电站建筑玻璃,智能手机和触摸屏的显示屏等领域。 |

|

爱发科 |

真空镀膜设备 |

半导体、显示器、光伏 |

主要从事真空机械业务、真空应用等业务等立品主要应用在能源、环保、运输、医药、食品、化工、生物工程等领域。 |

|

晟成光电 |

团簇型多腔式蒸镀设备 |

光伏 |

晟成光伏的团簇型多腔式蒸镀设备,具备完全自主知识产权,设备整体配置上料腔、传输腔及工艺腔,传输腔内配置有自主开发的真空机械手臂,用于实现各腔室间的基材传输,工艺腔可蒸镀多样性的钙钛矿材料。目前PVD镀膜设备占钙钛矿整线的价值比例大概在50%左右。目前主要开发的设备还有真空干燥设备和前段的清洗设备。 |

|

捷佳伟创 |

立式反应式等离子体镀膜设备 |

光伏 |

捷佳伟创在获得某央企研究院的钙钛矿低温低损薄膜真空沉积设备订单,以及某国家科学院的反应式等离子镀膜设备订单后,自主研发的钙钛矿共蒸法真空镀膜设备也顺利的再次取得订单,公司成功中标了某全球头部光伏企业的钙钛矿电池蒸镀设备项目。 |

|

欣奕华 |

Inline钙钛矿真空镀膜机 |

光伏 |

合肥欣奕华研发钙钛矿太阳能电池生产的关键量产设备Inline钙钛矿真空镀膜机已交付国内钙钛矿产业知名公司投入生产。 |

|

奥来德 |

线蒸镀源设备钙钛矿蒸镀设备 |

光伏、显示器 |

OLED有机材料与应用部件龙头奥来德公告使用超募资金投资建设钙钛矿结构型太阳能电池蒸镀设备的开发项目,投资额2900万元。 |

|

泰科诺 |

真空镀膜设备 |

光通信、光伏 |

主要研发设计生产蒸发镀膜机、磁控溅射镀膜机、多功能复合镀膜机、粉体镀膜设备、高真空应用炉等设备。 |

|

四盛科技 |

真空镀膜设备 |

半导体、光学器件 |

四盛科技有限公司是一家国内集真空设备研发、销售、生产和服务于一体的较大型专业化公司。公司在行业内具有多年真空专用设备的技术和生产经验,特别是光学镀膜机、卷绕镀膜机、磁控溅射镀膜机等产品深受国内外用户的好评。 |

|

汇成真空 |

真空镀膜设备 |

半导体、光伏 |

研发、生产和销售各类光学镀膜设备、功能性薄膜涂层设备、装饰涂层设备、卷绕镀膜设备、汽车零部件镀膜设备、连续式磁控溅射镀膜生产线、超高真空系统等真空设备、半导体设备、电子生产设备、光电设备、光伏设备、动力电池设备及产品相关配件的国家高新技术企业。 |

|

宏大真空 |

真空镀膜设备 |

光伏、显示器、建筑玻璃 |

集研发、设计、生产、销售于一体的专业从事真空镀膜设备制造的企业,在国内高端真空镀膜设备领域的市场占有领先地位。 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。