一、概述及定义

1、液压传动优势明显

液压传动是以液体为工作介质,通过驱动装置将原动机的机械能转换为液体的液压能,然后通过管道、液压控制及调节装置等,借助执行装置,将液体的压力能转换为机械能,驱动负载实现直线或回转运动。液压传动是目前工业装备最重要传动方式之一,相较于其他传动方式,具有功率重量比大、体积小、频响高、压力与流量可控性好、可柔性传输动力、可实现无极调速等优点。

液压传动与其他传统传动方式优势对比情况

|

传动方式 |

转矩/转动惯量 |

调速范围 |

功率重量比 |

负载刚度 |

响应速度 |

|

液压传动 |

大 |

大 |

大 |

大 |

快 |

|

气压传动 |

中等 |

小 |

中等 |

小 |

慢 |

|

机械传动 |

小 |

小 |

小 |

中等 |

慢 |

|

电力传动 |

小 |

中等 |

小 |

小 |

中等 |

数据来源:观研天下整理

根据观研报告网发布的《中国液压行业现状深度分析与发展前景研究报告(2023-2030年)》显示,一个完整的液压传动系统由五个部分组成,即动力元件、控制元件、执行元件、辅助元件和工作介质。

液压传动系统组成部分

|

组成部分 |

作用 |

主要产品 |

|

动力元件 |

把原动机输入的机碱能转换为油液压力能的能量转换装置。其作用是为液压系统提供压力油。 |

液压泵 |

|

执行元件 |

将油液的压力能转换为机械能的能量转换装置。其作用是在压力油的推动下输出力和速度〈直线运动),或力矩和转速〔回转运动)。 |

各类液压红和液压马达 |

|

控制元件 |

用来控制或调节液压系统中油液的压力、流量和方向,以保证执行元件完成预期工作。 |

各种溢流阀、节流阀以及换向阀等 |

|

辅助元件 |

起散热贮油、输油、连接、蓄能、过滤、测量压力、测量流量和密封等作用,以保证系统正常工作。 |

油箱、油管、油管接头、蓄能器、滤油器、压力表、流量表以及各种密封元件等 |

|

工作介质 |

在液压传动及控制中起传递运动、动力及信号的作用。 |

液压油或其他合成液体 |

数据来源:观研天下整理

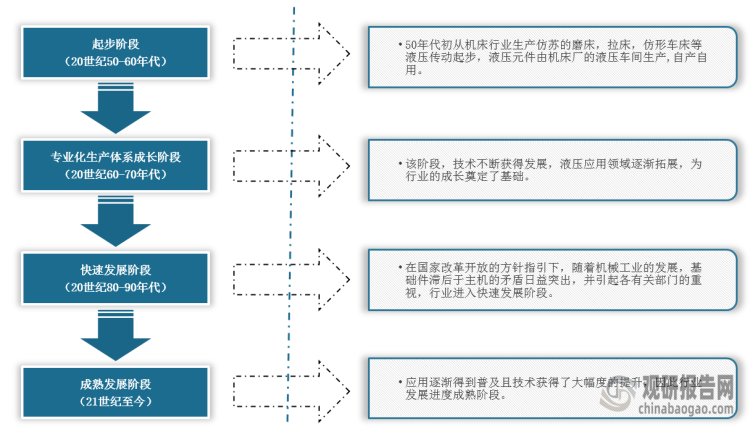

2、行业处在成熟发展阶段

我国液压行业在20世纪50年代才进入起步阶段,经过多年的发展,行业进入成熟发展阶段,尤其是自21世纪以来,国家积极出台政策促进行业的发展,加大技术改造力度。

数据来源:观研天下整理

二、市场分析

1、政策持续支持产业自主化发展,液压件成“中国制造2025”核心基础件

展观国内市场,近年来国家为解决高端液压件长期依赖进口的问题,出台了一系列相关产业政策和法律法规,重点突出中国集中优势、加快高端进口产品替代步伐和智能化进程。

2019-2021年我国液压行业相关政策汇总

|

发布时间 |

发布部门 |

政策名称 |

重点内容解读 |

政策性质 |

|

2021-7-1 |

中国液压气动密封件工业协会 |

《液压液力气动密封行业“十四五"发展规划》 |

到十四五末,80%以上的高端液压气动密封元(器)件及系统实现自主保障,受制于人的局面明显缓解,装备工业领域急需的液压气动密封元(器)件及系统得到广泛的推广应用。 |

支持类 |

|

2021-5-1 |

工信部 |

《“5G+工业互联网”十个典型应用场景和五个重点行业实践情况的通知》 |

利用5G技术实现对掘进机、挖煤机、液压支架等综采设备的实时远程操控,达到对爆破全过程的高清监测与控制。 |

支持类 |

|

2021-5-1 |

中国机械工业联合会 |

《机械工业“十四五”发展纲要》 |

重点发展高性能轴承,高速精密齿轮及传动装置,智能/大型液压元件及系统,高可靠性密封件,高端智能链传动系统,高强度高可靠性紧固件,高应力、抗疲劳弹簧,高效、精密、复合模具,高精度粉末冶金零件以及伺服机构,高精度高可靠工业传感器等。 |

支持类 |

|

2021-3-1 |

国务院 |

《中华人民共和国国民经济和社会发展第十四个五年规划纲要》 |

从国家急追需更和长远需求出发,集中优势资源攻关新发突发传染病和生物安全风险防控、医药和医疗设备关键元器件零部件和基础材料、油气勘探开发等领域关键核心技术。实施产业基础再造工程,加快补齐基础零部件及元器件、基础软件、基础材料、基础工艺和产业技术基础等瓶颈短板。培育壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业,提升通信设备、核心电子元器件、关键软件等产业水平。 |

支持类 |

|

2020-7-1 |

国家能源局 |

《关于开展首批智能化示范煤矿建设推荐工作有关事项的通知》 |

推荐煤矿应用以下技术:采煤工作面液压支架配备电液控制系统,采煤机和刮板输送机具备状态监测、远程控制、故障诊断功能,乳化液泵具备流量调节功能 |

支持类 |

|

2019-10-1 |

国家发改委 |

《产业结构调整指导目录(2019年本)》 |

高速精密压力机(180-250OkN,2000-750次/分钟)、黑色金属液压挤压机(150毫米/秒以上)、轻合金液压挤压机(10毫米/秒以下)、高速精密剪切机(20O0kN以上,70-80次l分钟,断面斜度1.5°以下)、内高压成形机(1000OkN以上)等产品被列入鼓励类产品。 |

规范类 |

数据来源:观研天下整理

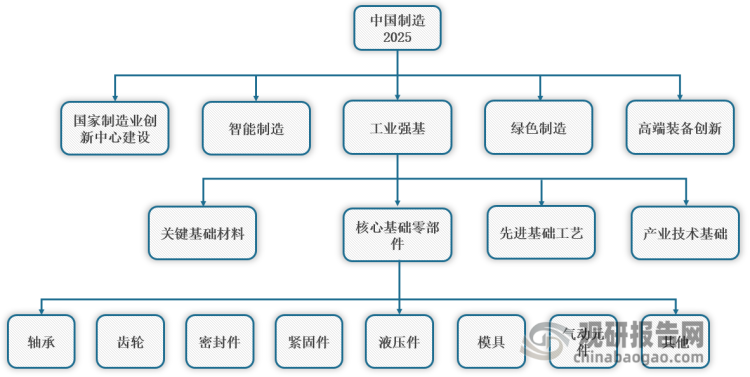

同时,液压件属于工业强基工程中的核心基础零部件,而“中国制造2025”又包含中国制造业创新建设工程、智能制造工程、工业强基工程、绿色制造工程及高端装备创新工程5大工程。“中国制造2025”明确提出,到2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备、发电与输电设备、工程机械、轨道交通装备、家用电器等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系,逐步形成整机牵引和基础支撑协调互动的产业创新发展格局。

“中国制造2025”核心基础件

数据来源:观研天下整理

此外,根据国家关于“优化特色产业集聚区、创新发展示范基地建设”的指导方针,国家科技部在2009年认定并授牌阜新国家液压装备高新技术产业化基地、泸州国家高性能液压件高新技术产业化基地,带动全国液压行业发展。

中国液压行业产业基地汇总

|

示范基地 |

基本情况 |

|

阜新液压产业基地 |

规划面积33.8平方公里,拥有国家级研发中心1个,省级研发中心9个,市级研发中心61个 |

|

泸州国家高性能液压件高新技术产业化基地 |

拥有国家级示范中心1个,省级技术中心4个,国家高新技术企业10个,规划面积约20平方公里 |

|

榆次液压产业集群 |

已在方圆5平方公里范围内集中了多家中小型液压企业,产品覆盖军工、航空、航天、环保、工程机械等众多领域,国省市各类技术研发中心达到20个 |

数据来源:观研天下整理

2、中国液压件市场规模位居全球第一,国产替代进口程度提升

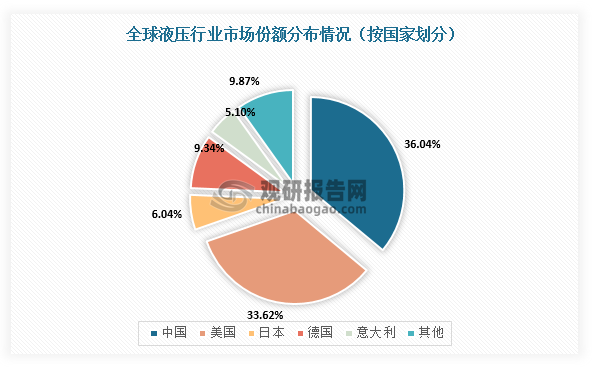

进入2021年,随着疫情有效控制,全球经济逐渐恢复发展,液压行业市场规模呈现增长趋势。根据数据显示,2021年全球液压行业市场规模为304.25亿欧元。而我国近年来在上述政策支持及企业研发力度加大的背景,液压行业快速发展,在2020年销售额首次超过美国,成为全球液压件行业最大的销售国,市场份额占比36.04%,2021年市场规模达到106.5亿欧元,2016-2021年复合增长率6.37%,对全球液压产业起到了重要的助推作用。

数据来源:观研天下整理

数据来源:观研天下整理

此外,国产企业不断加大对液压的研发力度,逐渐由技术引进为主向自主创新方向转变,在高端液压件领域发力,并且效果显著,尤其是出口规模呈现稳中有升趋势,从2016年7.7亿美元增长至2020年10.1亿美元,企业国际竞争实力逐步增强,国产替代进口程度进一步提升。

三、竞争格局分析

1、全球液压行业集中度高,跨国企业占据第一梯队

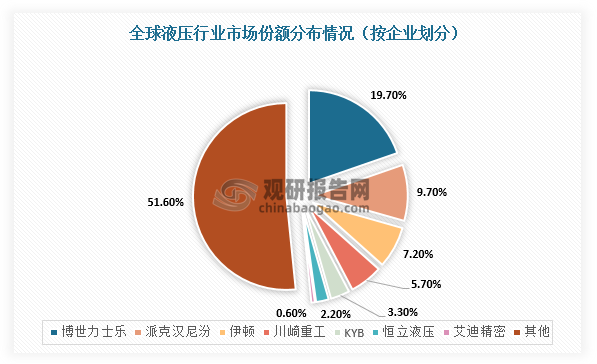

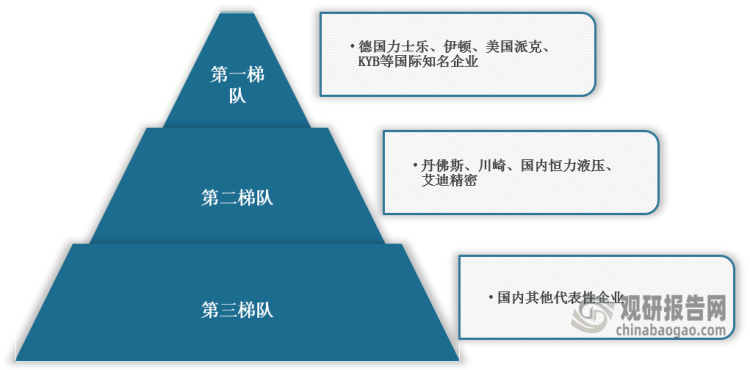

液压行业属于技术导向型产业,进入门槛较高。目前,德国博世力士乐、美国派克汉尼汾、美国伊顿、日本川崎重工分别占据全球液压行业的19.7%、9.7%、7.2%、5.7%市场份额,累计份额达到42.3%,市场集中度较高。同时,德国博世力士乐、美国派克汉尼汾、美国伊顿等企业还位于我国液压行业竞争第一梯队,具有较优异的技术、产品质量优势。

数据来源:观研天下整理

数据来源:观研天下整理

2、国产代表企业对外投资多样化,主要为产业链一体化

同时,从国产企业对外投资来看,我国液压行业代表企业通过布局产业链上下游实现产业链一体化,投资设立的子公司生产经营销售工程机械等下游环节产品,扩大企业销售市场及规模,开拓新能源业务,实现产业链的降本增效。

中国液压代表性企业对外投资情况

|

投资主体 |

投资标的 |

投资金额 |

投资比例 |

投资标的业务 |

|

恒立液压 |

江苏恒立液压科技有限公司 |

60000万元人民币 |

100% |

液压元件及零部件、液压阀组等;液压系统软件开发 |

|

江苏恒立精密工业有限公司 |

10000万元人民币 |

100% |

机械零件、零部件加工;电子元器件与机电组件设备制造 |

|

|

江苏恒立精密传动有限公司 |

10000万元人民币 |

100% |

机械零件、零部件加工;电子元器件与机电组件设备制造 |

|

|

上海立新液压有限公司 |

4143万元人民币 |

82.86% |

液压元件、液压总成、小型液压船舶制造 |

|

|

艾迪精密 |

烟台艾迪液压科技有限公司 |

8086.91万元人民币 |

100% |

液压多路转向阀、液压凿岩机、液压破碎锤 |

|

烟台艾迪锐能超硬刀具有限公司 |

8000万元人民币 |

100% |

金属工具制造、机床功能部件、新型陶瓷材料、有色金属合金 |

|

|

烟台奥朗机械科技有限公司 |

5000万元人民币 |

100% |

建筑工程用机械、液压动力机械及液压件、切削工具 |

|

|

烟台艾迪艾创机器人科技有限公司 |

2000万元人民币 |

100% |

智能机器人、工业机器人、人工智能硬件 |

|

|

邵阳中旺工程机械设备有限公司 |

1000万元人民币 |

100% |

机械设备、建筑设备、矿山设备、测量设备、焊接设备 |

|

|

合锻智能 |

安徽中科光电色选机械有限公司 |

10000万元人民币 |

100% |

智能分选设备、色选机、智光电一体化装备、智能食品分检装备 |

|

合肥合锻智能装备有限公司 |

5000万元人民币 |

100% |

金属成形机床、工程机械设备及部件 |

|

|

安徽思源三轻智能制造有限公司 |

1005万元人民币 |

100% |

轻合金精密成形设备、轻合金产品 |

|

|

劳弗尔视觉科技有限公司 |

5000万元人民币 |

100% |

光学成像、识别、分选技术、光电分选设备 |

|

|

安徽夸父尖端能源装备制造有限公司 |

7000万元人民币 |

70% |

新能源原动设备、发电机及发电机组 |

|

|

威博液压 |

江苏棕马动力科技有限公司 |

900万元人民币 |

90% |

液压动力机械及元件 |

|

淮安威宜动力科技有限公司 |

500万元人民币 |

100% |

电动机、液压动力机械及元件 |

|

|

淮安威尔液压科技有限公司 |

200万元人民币 |

100% |

液压齿轮泵、液压阀、液压油缸、液压元件 |

|

|

淮安威驰机械科技有限公司 |

300万美元 |

75% |

模具、精密五金加工 |

3、我国液压上市企业融资目的主要用于技术研发及项目扩增生产线

而根据近几年融资目的来看,国产液压上市企业主要是用于项目扩增生产线等,如恒立液压扩大全球范围内的液压技术研发中心及生产线建设。

2017-2022年我国液压行业主要的融资事件

|

时间 |

公司名称 |

融资类型 |

金额(亿元) |

融资目的 |

|

2022.1.15 |

恒立液压 |

定向增发 |

50 |

1.恒立墨西哥项目;2.线性驱动器项目;3.恒立国际研发中心项目;4.通用液压泵技改项目;5.超大重型油缸项目 |

|

2021.12.30 |

合锻智能 |

定向增发 |

4.41 |

1、年产80台煤炭智能干选机产业化项目(一期) |

|

2021.2.25 |

万安科技 |

定向增发 |

3.88 |

1、新增年产30万只气压盘式制动器项目;2、新增年产20万套汽车底盘铝合金轻量化项目 |

|

2021.6.3 |

中航重机 |

定向增发 |

19.1 |

1.航空精密模锻产业转型升级项目;2.特种材料等温锻造生产线建设项目 |

|

2019.12.13 |

艾迪精密 |

定向增发 |

70 |

1.工程机械用高端液压马达建设项目;2.液压破碎锤建设项目;3.工程机械用高端液压主泵建设项目 |

|

2019.12.2 |

中航重机 |

定向增发 |

17.03 |

1.西安新区先进锻造产业基地建设项目;2.民用航空环形锻件生产线建设项目;3.国家重点装备关键液压基础件配套生产能力建设项目;4.军民两用航空高效热交换器及集成生产能力建设项目 |

数据来源:观研天下整理

4、中国龙头市占率显著提升,恒立液压盈利能力超越国际龙头

因此,在国家政策支持、企业加大对外投资、加强自身技术研发及生产线建设的趋势下,国产液压企业市场份额将提升,与国外巨头企业差距逐渐缩小,高端产品依赖进口的局面进一步改善。

以国产液压代表企业—恒立液压为例,目前,恒立液压盈利能力已经超越国际龙头。恒立液压毛利率、净利率从2016年的21.72%、4.92%上升至2021年的43.97%、28.99%,分别提升22.25、24.07个百分点,在2017年反超国际巨头伊顿公司,2020年反超国内龙头艾迪精密,连续两年遥遥领先;恒立液压在全球液压行业市占率2020年达到3%,较于2012年的0.5%有着明显的提升。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。