一、慢性呼吸系统疾病的死亡人次占比超过八成

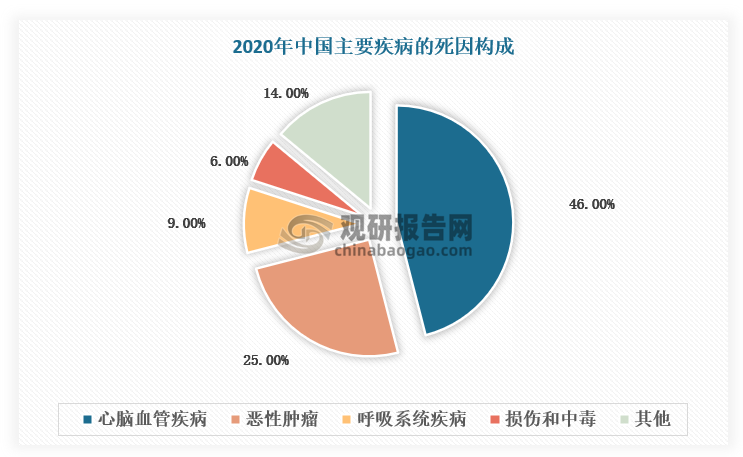

呼吸系统疾病是一种常见病、多发病。其疾病种类复杂,主要病变在气管、支气管、肺部及胸腔,主要症状为咳嗽、胸痛、痰多、呼吸受影响,严重者出现呼吸困难、缺氧,甚至呼吸衰竭而死亡。根据国家统计局数据显示,呼吸系统疾病已成为中国第三大疾病死因,仅次于心脑血管疾病和恶性肿瘤。

数据来源:观研天下整理

呼吸系统及肺部疾病发病主要影响因素

|

影响因素 |

具体分析 |

|

大气环境污染 |

病因学研究证实,呼吸系统疾病的增加与空气污染、吸烟密切相关。有资料证明,空气中烟尘或二氧化硫超过1000ug/m3时,慢性支气管光急性发作显著增多;其他粉尘如二氧化碳、煤尘、棉尘等可刺激支气管粘膜、减损肺清除和自然防御功能,为微生物入侵创造条件。工业发达国家比工业落后国家的肺癌发病丰高,说明与工业废气中致癌物质污染大气有关。 |

|

吸烟 |

吸烟与慢性支气管炎和肺癌关切,1994年世界卫生组织提出吸烟是世界上引起死亡的最大“瘟疫”,经调查表明发展中国家在近半个世纪内,吸烟造成6千万死亡,其中23是45岁至此65岁。目前我国烟草总消耗量占世界首位,青年人吸烟明显增多,未来的20年中,因吸烟而死亡者将会急剧增多。 |

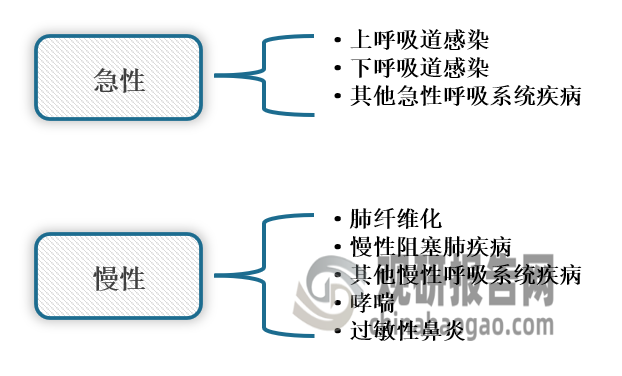

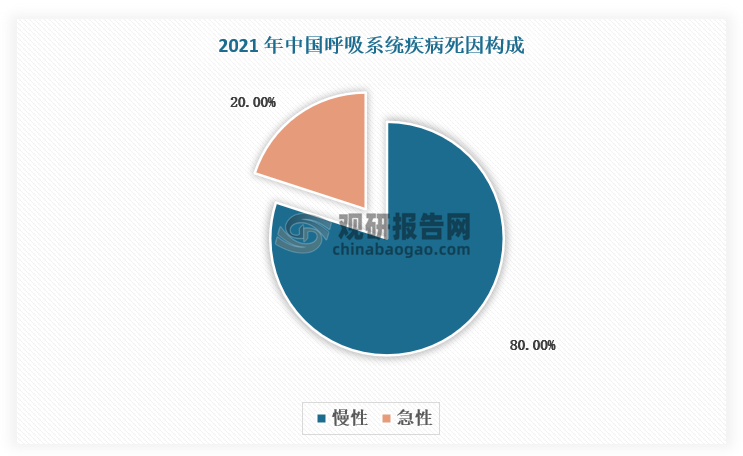

根据观研报告网发布的《中国肺部疾病药物行业发展趋势分析与未来投资研究报告(2023-2030年)》显示,按照疾病持续时间,呼吸系统疾病分为急性呼吸系统疾病和慢性呼吸系统疾病两类,急性呼吸系统疾病包括肺炎、包含 RSV 感染在内的呼吸道感染等,慢性呼吸系统疾病包括肺纤维化、哮喘、过敏性鼻炎、COPD 等。其中慢性呼吸系统疾病的死亡人次占比超过八成。

呼吸系统疾病的分类

数据来源:观研天下整理

数据来源:观研天下整理

二、驱动因素分析

1、呼吸系统疾病患病人群广泛

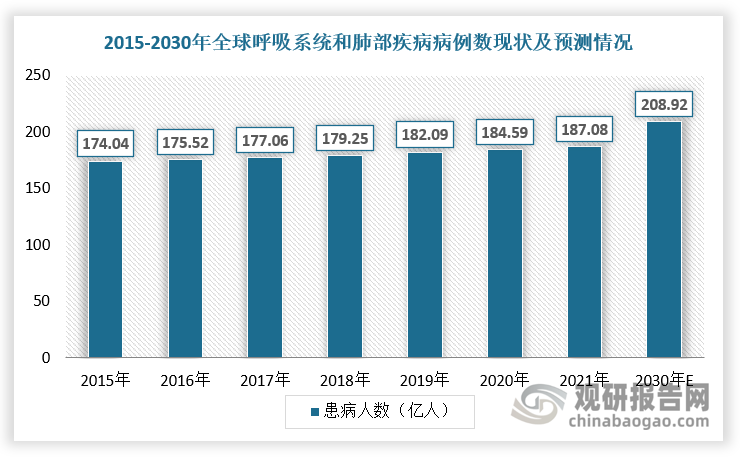

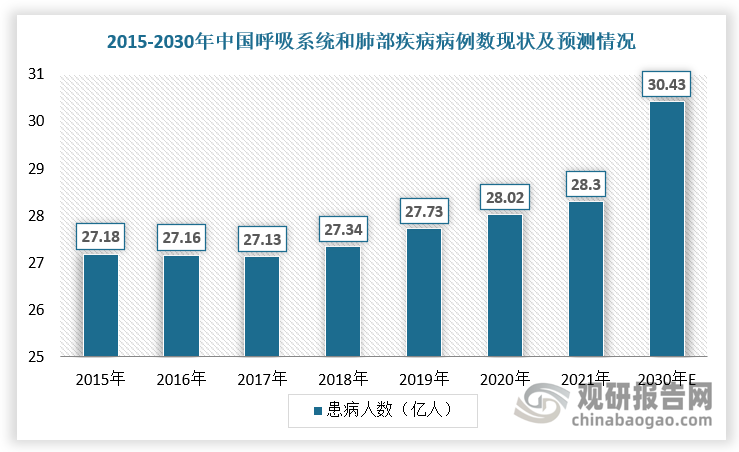

全球及中国呼吸系统疾病的患病人群和发病率正在持续上升,带来庞大的药物市场需求。根据数据显示,2021年全球呼吸系统和肺部疾病患病病例数约为187 亿人次,预计2030年将增至209亿人次,2021-2030年复合年增长率将保持1.2%;中国呼吸系统和肺部疾病患病病例数约为28亿人次,预计2030年将增至30亿人次,2021-2030年复合年增长率保持0.8%。此外,呼吸系统疾病具有典型的年龄特征,我国人口老龄化趋势将会进一步扩大患病人群。

数据来源:观研天下整理

数据来源:观研天下整理

2、国际社会重视程度增加

国际社会对呼吸疾病的重视与日俱增,我国在其中承担着特殊而重要的角色。2019年第13届全球防治慢性呼吸疾病联盟(GARD)会议在中国召开,同期发布《国际肺部健康促进行动北京宣言》(以下简称“北京宣言”)。这则宣言呼吁社会各方共同协作,积极开展呼吸疾病防治的工作,从全新的视角提出了对慢性呼吸疾病的防治工作要求。北京宣言打破了世界卫生组织(WHO)在呼吸疾病防治上的空白。

3、国民收入和医疗保健支出增长为呼吸系统和肺部疾病药物行业注入发展活力

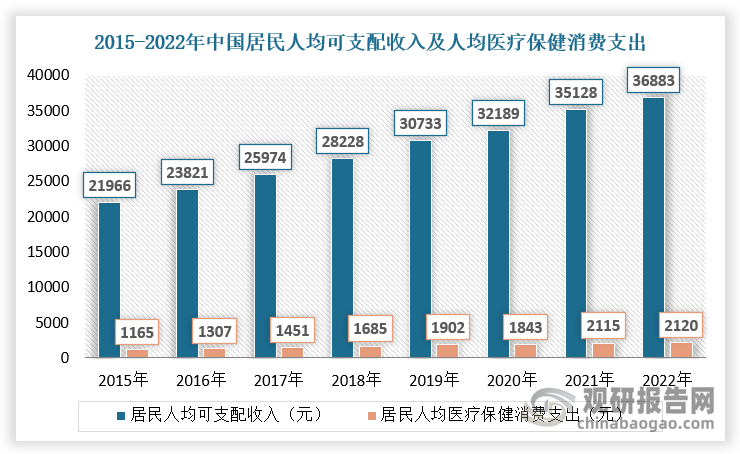

近年来,我国居民可支配收入呈现逐年稳定增长态势,进而带动医疗大健康产业发展,医疗保健消费支出占比随着收入增长而明显提升。根据国家统计局数据,2022年我国人均可支配收入达3.7万元,人均医疗保健消费支出达2120元,人均医疗保健消费支出占人均消费总支出的8.6%,相较于2012年提高了1.6%。因此,随着人们对医疗健康的重视程度越来越高,对医疗健康的支出意愿也不断增强,为呼吸系统和肺部疾病药物行业进一步发展奠定了坚实的需求基础。

数据来源:观研天下整理

三、呼吸系统和肺部疾病药物行业市场规模不断扩大

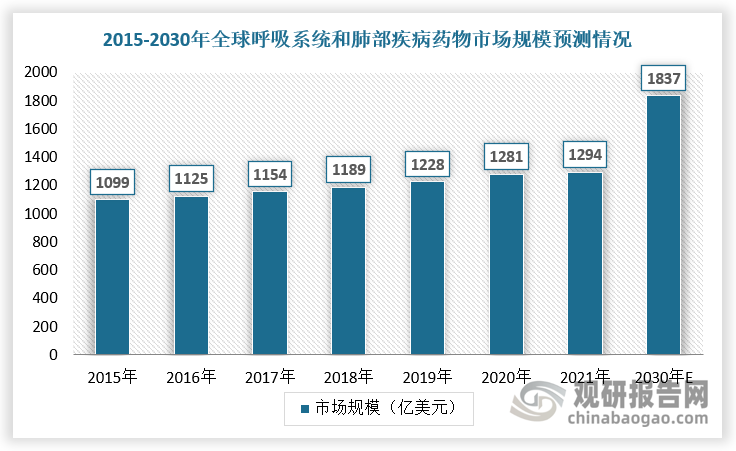

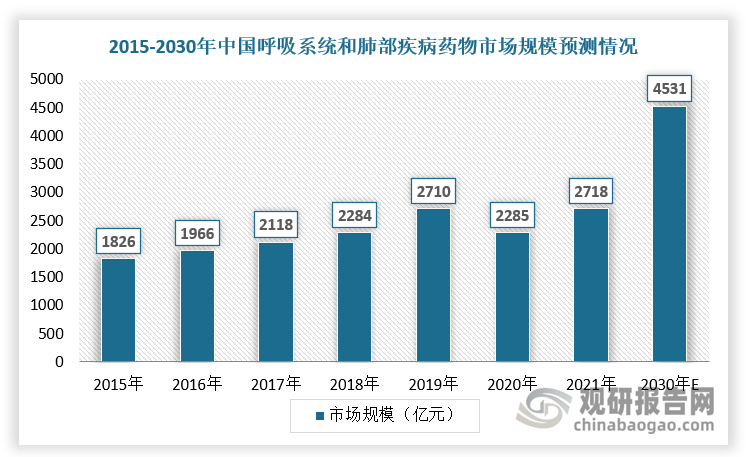

综上所述,随着需求基数不断增长及国际社会对呼吸疾病的重视与日俱增,全球及中国呼吸系统和肺部疾病市场规模不断扩大。根据数据显示,2021年全球呼吸系统和肺部疾病药物市场规模为1294亿美元,2015-2021年复合年增长率为 2.8%,预计2030年市场规模将达到1837亿美元;2021年呼吸系统和肺部疾病药物全球市场规模为 2718亿元,2015-2021年复合增长率为6.9%,预计2030 年市场规模将达到4531亿元,2021-2030年年复合增长率为5.8%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。