一、3D打印行业相关政策

3D打印(3DP)即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。近年来,我国高度重视增材制造产业发展,3D打印行业受到国家产业政策的重点支持。

2015年8月23日,中共中央政治局常委、国务院总理李克强主持国务院专题讲座,讨论加快发展先进制造与3D打印等问题。此后《增材制造标准领航行动计划(2020-2022年)》《加强“从0到1”基础研究工作方案》等政策的发布也为3D打印行业的发展提供了良好的环境。

我国3D打印行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2022.08 | 《关于首批增材制造典型应用场景名单公示》 | 工信部 | 根据“十四五规划”贯彻落实,评选出了首批可复制可借鉴的增材制造典型应用场景。 |

| 2022.06 | 《关于对拟发布机器人工程技术人员等职业信息进行公示的公告 》 | 人力资源社会保障部 | 人社部将“增材制造工程技术人员”列入新职业。 |

| 2021.02 | 《医疗装备产业发展规划(2021-2025年)》(征岁求意见稿) | 工信部 | (1)在“重点发展领域”中:加快微型化、精密化植人式心脏起搏装备、神经刺激装各研制。推动应用先进材料、3D打印等技术的应用;(2)在“跨界融合创新”中:推进新技术融合。支持医疗装备与电子信息、通信网络、互联网等跨领域合作,推进传统医疗装各与5G、人工智能、工业互联网、云计算、3D打印等新技术融合嵌入升级。 |

| 2020.08 | 《中国禁止出口限制出口技术目录》 | 商务部、科技部 | 新增3D打印技术(编号:183506X)为限制出口技术,控制要点为“铸锻铣一体化”金属3D打印关键技术。 |

| 2020.03 | 《加强“从0到1”基础研究工作方案》 | 科技部、发改委等 | 重点支持人工智能、网络协同制造、3D打印和激光制造、重点基础材料、先进电于材料、结构与功能材料、制造技术与关键部件等重大领域,推动关键核心技术突破。 |

| 2020.02 | 《增材制造标准领航行动计划(2020-2022年)》 | 国家标准化管理委员会、工信部等 | 到2022年,立足国情、对接国际的增材制造新型标准体系基本建立:推动2-3项我国优势增材制造技术和标准制定为国际标准,增材制造国际标准转化率达到90%的 |

| 2018.11 | 《 国家支持发展 的重大技术装备和产品目录(2018年修订)》 | 国税局 | 在第十二项大型、精密、高速数控设各、数控系统、功能部件与基础制造装各中明确提出增材制造行业技术规格和销售业绩要求。 |

资料来源:观研天下整理

二、3D打印下游市场结构

根据观研报告网发布的《中国3D打印行业现状深度研究与投资前景分析报告(2023-2030年)》显示,在政策推动下,我国3D打印市场应用程度不断深化,在航空航天、军工、船舶工业、核工业、汽车工业、轨道交通及医疗等行业均得到了越来越广泛的应用,产业规模持续扩大。

数据来源:观研天下数据中心整理

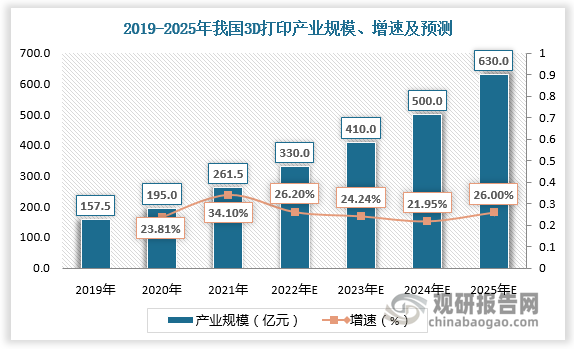

三、3D打印产业规模

数据显示,2019-2021年我国3D打印产业规模由157.5亿元增长至261.5亿元。2022年我国3D打印产业规模突破300亿元,较上年同比增长26.2%。预计2025年我国3D打印产业规模将达630亿元。

数据来源:观研天下数据中心整理

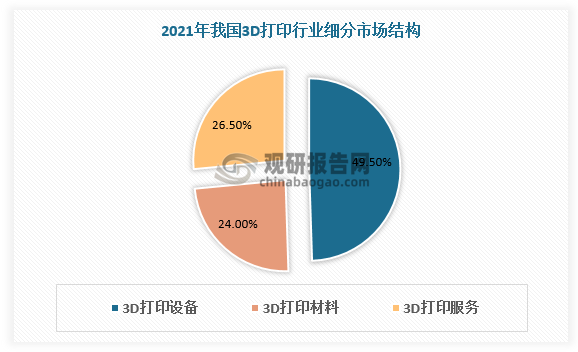

四、3D打印行业细分市场结构

从细分市场看,3D打印环节包括设备、材料、服务。其中3D打印设备占比最高,接近50%。3D打印材料、3D打印服务占比差距较小,分别为24%、26.5%。

数据来源:观研天下数据中心整理

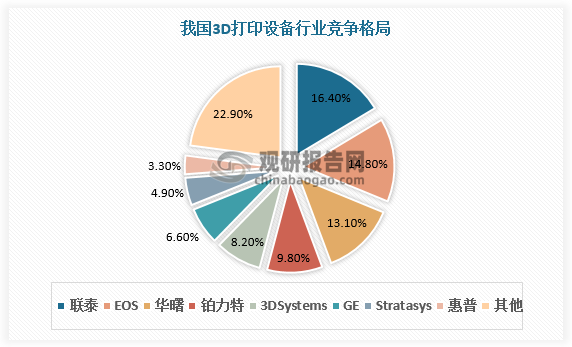

五、3D打印行业竞争格局

当前增材制造市场呈现快速增长态势,良好发展前景吸引企业持续涌入,其中设备厂商掌握3D打印的核心专利技术,在整个产业链中占据主导地位。

目前主流3D打印设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等,其中联泰、EOS、华曙市占率排名全国前三,分别为16.4%、14.8%、13.1%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。