1、工程塑料为尼龙66下游主要应用市场

聚己二酰己二胺,俗称尼龙66,是一种热塑性树脂,一般是由己二酸和己二胺缩聚制的。不溶于一般溶剂,仅溶于间苯甲酚等。尼龙66具有高强度、耐高温、耐疲劳、抗冲击的特性。可用作工程塑料,机械附件如齿轮、润滑轴承,代替有色金属材料做机器外壳、汽车发动机叶片等,也可用于制合成纤维。

从下游消费占比来看,工程塑料是尼龙66下游最主要的应用市场,占比达到59%,其次是工业丝,占比达到31%。

数据来源:观研天下数据中心整理

2、尼龙66关键原料供应长期被海外厂商垄断

根据观研报告网发布的《中国聚己二酰己二胺(尼龙66)市场现状深度分析发展战略研究报告(2023-2030年)》显示,由于尼龙6的关键原料己内酰胺已经实现国产化,故尼龙6产能得以快速增长。

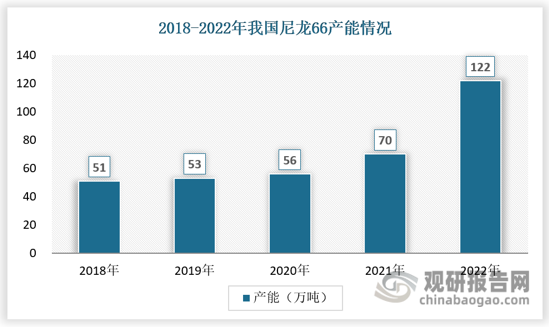

而尼龙66的关键原料己二腈供应长期被海外厂商垄断,导致国内尼龙生产主要以尼龙6为主,2022年国内尼龙6产能达到500多万吨/年,而尼龙66产能仅122万吨/年。

数据来源:观研天下数据中心整理

3、尼龙66较尼龙6具有独特优势,市场潜力巨大

与尼龙6相比,尼龙66熔点和软化点更高,耐热性和耐低温性更好,更适合制造户外、运动、防寒服。另外,尼龙66凭借更高的强度和更好的耐磨性广泛运用于军用装备,在军用被装领域,欧美尼龙66渗透率达40%,而国内仅12%,有广阔的替代空间。

尼龙6和尼龙66物理性能对比

| 性能 | 尼龙66 | 尼龙6 |

| 熔点/℃ | 250-270 | 210-23 |

| 软化点/℃ | 235 | 170 |

| 玻璃化温度/℃ | 70 | 59 |

| 零强度时温度/℃ | 240 | 195 |

| 晶体组织 | 结构紧密 | 结构松散 |

| 染色 | 难以染色 | 容易染色 |

| 弹性 | 较好 | 较差 |

| 受臭氧和笑气 | 影响很小 | 易于褪色 |

| 手感 | 密实 | 松散 |

资料来源:观研天下数据中心整理

截至目前,我国尼龙66在建拟建项目产能合计超过500万吨/年。考虑到部分项目落地存不确定性,预计2023-2025年实际或将新增产能约200万吨/年,到2025年中国尼龙66产能将超过260万吨/年。

2022年中国尼龙66在建拟建项目(不完全统计)

| 序号 | 公司名称 | 装置地点 | 新增产能(万吨/年) | 预计投产时间 |

| 1 | 湖北三宁 | 湖北 | 20 | 2023年 |

| 2 | 隆华新材一期 | 山东 | 16 | 2023年 |

| 3 | 神马股份 | 河南 | 24 | 2023年 |

| 4 | 上海英威达 | 上海 | 28 | 2024年 |

| 5 | 荣盛集团 | 浙江 | 32 | 2024年 |

| 6 | 中维化纤 | 河南 | 8 | 2024年 |

| 7 | 华鲁恒升 | 山东 | 8 | 2024年 |

| 8 | 福建永荣锦飞 | 福建 | 3×20 | 2024-2026年 |

| 9 | 聚合顺一期 | 山东 | 18 | 2024年后 |

| 10 | 烟台华润 | 山东 | 16 | 2024年后 |

| 11 | 福建福化古雷石化 | 福建 | 40 | 2025年后 |

| 12 | 山西恒力新材料 | 山西 | 12 | 2024年后 |

| 13 | 郓城旭阳天辰 | 山东 | 30 | 2024年后 |

| 14 | 唐山旭阳新材料 | 河北 | 30 | 2024年后 |

| 15 | 四川玖源 | 四川 | 80 | 2024年后 |

| - | 合计 | - | 422 | - |

资料来源:观研天下数据中心整理(wys)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。