一、真空玻璃与中空玻璃区别

真空玻璃是一种新型玻璃深加工产品,是基于保温瓶原理研发而成。真空玻璃的结构与中空玻璃相似,均由双层及以上玻璃组成,其不同之处在于真空玻璃空腔内的气体非常稀薄,几乎接近真空。

真空玻璃与中空玻璃区别

| 类别 | 区别 |

| 隔热 | 钢化真空玻璃V玻产品的隔热效果超过1米厚的砖墙,是普通中空玻璃的4~6倍,U值(也叫传热系数或K值)低至0.4W/m2·K(欧洲IFT实验室报告)。 |

| 隔音 | 钢化真空玻璃V玻计权隔声量达到39分贝(CTC国检集团报告),一般中空玻璃的计权隔声量为28分贝左右。使用钢化真空玻璃V玻,即使在机场、高架桥或主干道旁,室内也如图书馆一样安静。 |

| 制作工艺 | 中空玻璃只是简单的把两片玻璃粘合在一起,中间夹有空气层,而真空玻璃是在两片玻璃中间夹入胶片支撑,在高温真空环境下使两片玻璃完全融合,并且两片玻璃中间是真空的,真空状态下声音是无法传导的,当然由于真空玻璃的支撑成了声桥,所以真空度不可能达到百分百真空,但这些支撑只占玻璃的千分之一,这些只是微小的声桥就可以忽略不计。 |

资料来源:观研天下整理

二、真空玻璃优势

根据观研报告网发布的《中国真空玻璃行业现状深度研究与未来投资预测报告(2023-2030年)》显示,真空玻璃的优势体现在低碳节能、超隔热、超隔音、防结霜、超薄、寿命长等方面。虽然真空玻璃整体性能优于中空玻璃,但相对中空玻璃来说,真空玻璃的实际应用仍处于起步阶段。这主要由于真空玻璃在专利限制和技术封闭下产能很小;受限于设备和工艺,无法制备大尺寸版面;设备和工艺较复杂,生产成本远高于中空玻璃等。

真空玻璃的优势

| 优势 | 简介 |

| 低碳节能 | 真空玻璃依靠真空层特殊结构,有效阻隔室内外热量传导,传热系数与墙体相近。可以显著减少空调电耗及污染物和温室气体的排放,减少环境污染。 |

| 超隔热 | 选用适当遮阳系数的真空玻璃,在夏季,能够有效控制太阳辐射,保持室内凉爽;在冬季,当室外温度为-20℃时,真空玻璃的内表温度仅比室内空气温度低3-5℃,可以保持室内温暖舒适。 |

| 超隔音 | 轻松降噪42分贝,阻断城市嘈杂环境,轻松超越安装在城市噪音环境中家庭和工作场所的普通中空玻璃。 |

| 防结霜 | 真空玻璃具有超强的隔热保温性能,在寒冷的冬季,即使室外气温降到-30℃,室内玻璃表面的温度也与室温相近,远高于结露温度。 |

| 超薄 | 真空玻璃厚度8~10mm,具备双片使用的基础,比中空玻璃薄很多,可节省安装空间和窗框材料。 |

| 寿命长 | 真空玻璃质保30年,基本保证与门窗系统同寿命。玻璃表面不易冷却,有效防止结霜和水雾的产生,防止木窗的腐烂和铝框的氧化,也增加了窗框的耐久度和使用寿命。 |

资料来源:观研天下整理

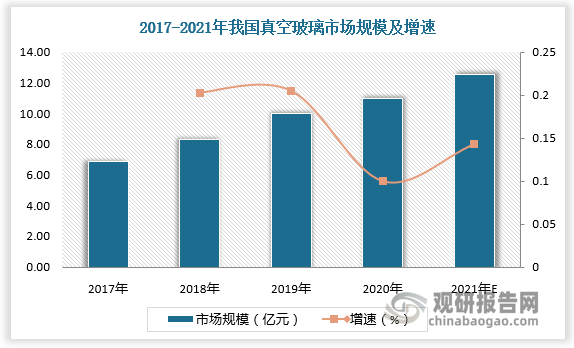

四、真空玻璃市场规模

根据数据,2021年我国真空玻璃市场规模为12.57亿元,2017-2021年复合增速约为14%。

数据来源:观研天下数据中心整理

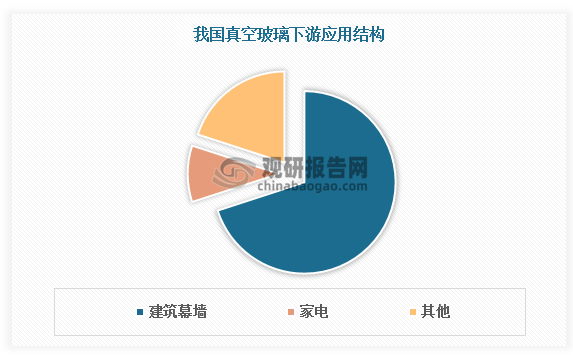

五、真空玻璃下游应用结构

近几年,在国家高度重视节能减排,提倡低碳生活的背景下,真空玻璃的应用领域正在不断向各行业扩展延伸。根据下游产业的应用情况,目前我国建筑幕墙领域真空玻璃应用比例最高,约为65-75%,其次是家用电器,应用占比5-15%。

数据来源:观研天下数据中心整理

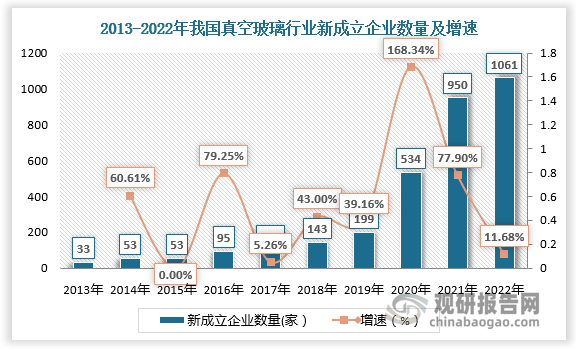

六、真空玻璃行业竞争

真空玻璃在国内经过了20多年的发展,基础理论、基础工艺、产品结构、应用领域都已经基本成熟。得益于行业的高度繁荣,近年来真空玻璃行业相关公司数量大幅增加,2022年相关企业数量达到1061家。真空玻璃制造商众多,生产水平领先,但公司规模普遍较小,产品质量有待提高。

数据来源:观研天下数据中心整理

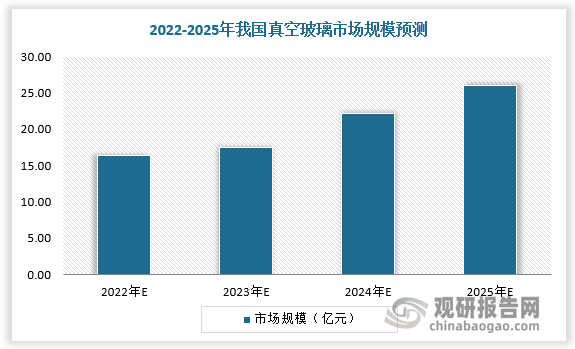

七、真空玻璃市场前景

近年来,国内对于可持续材料的使用率日益增加,节能环保的绿色建筑加速发展成为大势所趋。传统的中空玻璃只能满足建筑节能50%-65%的标准,随着全国和各省建筑节能标准不断提高,真空玻璃在能耗控制要求严格的区域和场景取代中空玻璃将成为必然趋势。随着节能建筑政策加码,真空玻璃将迎来新的机遇期,预计2025年市场规模超25亿元。

我国节能建筑相关政策

| 时间 | 政策 | 主要内容 |

| 2021.10 | 《2030年前碳达峰方案》 | 到2025年,城镇新建建筑全面执行绿色建筑标准。 |

| 2021.11 | 《深入开展公共机构绿色低碳引领行动促进碳达峰实施方案》 | 大力发展绿色建筑。积极开展绿色建筑创建行动,对标《绿色建筑评价标准》(GB/T50378),新建公E共机构建筑全面执行绿色建筑一星级及以上标准,鼓励大型公共机构建筑达到绿色建筑二星级及以上标准。 |

| 2022.03 | 《“十四五”建筑节能与绿色建筑发展规划》 | 到2025年,完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上。 |

| 2022.04 | 《建筑节能与可再生能源利用通用规范》 | 新建居住建筑和公共建筑平均设计能耗水平在2016年执行的节能设计国家标准和行业标准的基础上分别降低30%和20%。严寒和寒冷地区居住建筑平均节能率应为75%;其他气候区居住建筑平均节能率应为65%;公共建筑平均节能率应为72%上。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。