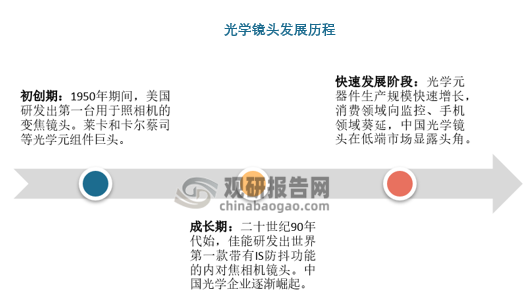

1、我国光学镜头行业发展历程

我国光学镜头产业的发展与军工技术密不可分,二十世纪六七十年代,我国光学企业主要为云南、四川、福建等地的军工企业。国产民用光学镜头产业起步较晚,2000年后才有部分光学企业涉足民用光学镜头市场。2008年之前国内光学镜头市场基本上被日本、德国品牌所垄断,安防监控市场、手机市场、医疗影像市场的光学图像设备上基本没有中国大陆自主生产的镜头,中国台湾企业生产的镜头产品也仅出现在少数较为低端的设备上。

根据观研报告网发布的《中国光学镜头市场竞争态势研究与投资战略预测报告(2023-2030年)》显示,随着日本光学镜头制造工业的成熟和应用产品的日益增加,光学产品成本降低,日本的光学技术也逐渐扩散到邻近国家和地区。包括中国台湾、韩国以及中国大陆在光学镜头生产上规模日益扩大,涌现出了像台湾大立光、亚洲光学等具有世界先进水平的企业。

近几年来光学镜头产业迅速向中国大陆转移,中国大陆正逐步成为世界光学镜头的主要加工生产地。成像像素升级的放缓,给中国大陆的光学镜头企业留下追赶空隙,安防、车载等应用领域以及其他新兴应用市场产生了一批差异化竞争企业。目前,中国安防市场迅速发展,海康威视、大华股份等国内安防龙头企业与博世、安讯士等世界知名安防企业展开充分竞争,国产化替代正在加速。在高分辨率定焦、星光级定焦、大倍率变焦、超高清、光学防抖、安防监控一体机镜头等中高端光学镜头方面,以舜宇光学、联合光电、宇瞳光学等为代表的国内企业经过持续研发积累,逐步打破了日本、德国技术垄断,迎来发展良机。

资料来源:观研天下数据中心整理

2、中国光学镜头行业驱动因素

1、行业技术发展

应用领域需求的快速变化不断地推动着光学镜头产品和技术的革新,也对光学镜头制造企业的综合创新能力提出了更高的要求,技术将是推动行业发展的驱动力。随着终端产品应用领域的不断拓宽和深化,未来光学镜头设计和生产技术的重点是提高成像质量、增加功能并缩小体积。具体而言,光学镜头产品技术在不同的应用领域正呈现出不同的特点。

2、下游应用领域市场的发展

随着社会经济的持续发展,以及光学光电子、移动互联网、物联网、云计算、生物识别、人工智能、移动通讯等相关科学技术的快速进步,光学镜头在数字安防、物联网、无人机、车载等下游领域的应用日益广泛,与日俱增的市场需求也为光学镜头行业的可持续健康发展提供了宝贵的契机。光学镜头作为上述应用领域产品的核心部件,是影响其应用效果的重要因素之一,光学镜头未来的发展趋势和市场容量同下游终端产品市场的发展前景密切相关。

3、光学镜头行业产业政策

作为光学与光电子行业中的基础性细分产业,光学镜头发展至今已是传统光学制造业与现代化信息技术相结合的产物,受自身及其下游应用领域产业政策的影响。

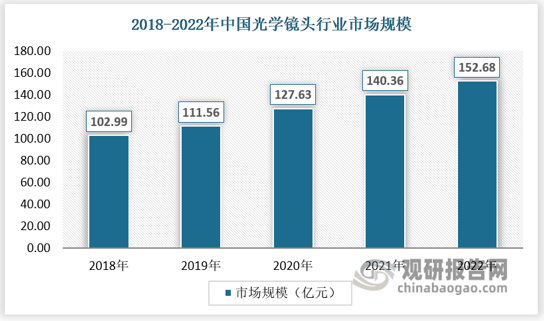

4、中国光学镜头行业市场现状

光学镜头是光学成像系统中的必备组件,近年来光学镜头市场需求保持增长。数据显示,2021年,中国光学镜头行业市场规模为140.36亿元,较上年同比增长14.40%;2021年,中国光学镜头行业市场规模为152.68亿元,近五年复合增长率为8.19%。

数据来源:观研天下数据中心整理(WYS)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。