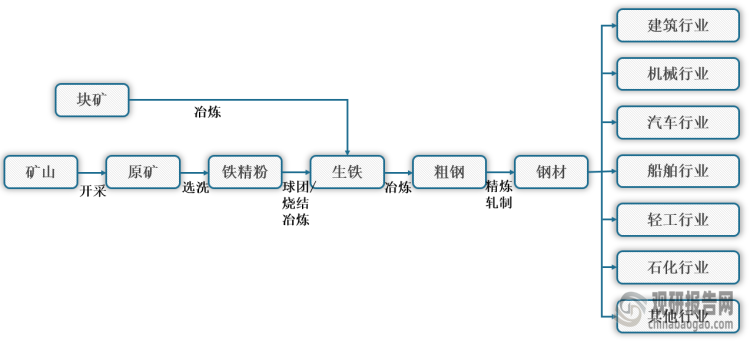

一、概述及产业链图解

铁精粉是指开采出铁矿石经选矿加工后,金属铁成份达到65%左右的精矿,是钢铁冶炼的主要原料,同时TFe≥71.5%,盐酸不溶物≤0.3%的铁精粉称为超纯铁精粉,超纯铁精粉主要用于粉末冶金工业。

铁精粉分类

| 类别 | 简介 |

| 铁精粉 | 是球团的主要原料,是铁矿石经过破碎、磨碎、选矿等加工处理成的矿粉,其中铁的含量的波动将直接影响成品球团矿的质量 |

| 超纯铁精粉 | TFe≥71.5%,盐酸不溶物≤0.3%的铁精粉称为超纯铁精粉,超纯铁精粉主要用于粉末冶金工业 |

数据来源:观研天下整理

根据观研报告网发布的《中国铁精粉市场竞争态势研究与发展战略评估报告(2023-2030年)》显示,在产业链方面,铁精粉主要用途是钢铁生产的原材料,而钢铁广泛应用于社会经济各个行业,包括建筑、机械、汽车、船舶等领域。铁矿石作为矿产资源采选行业,位于铁精粉产业链最前端,下游行业主要为钢铁行业。

铁精粉行业产业链图解

数据来源:观研天下整理

二、上游市场分析

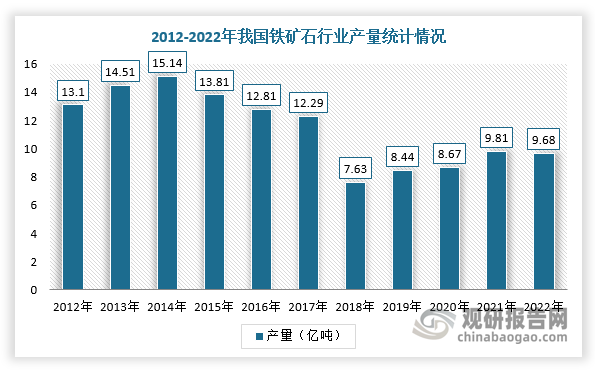

铁矿石作为矿产资源采选行业,位于铁精粉产业链最前端。2019年开始随着铁矿价格不断走高,刺激矿山开采积极性,矿新产能投放明显加速,如2021年上半年河北省共批复铁矿石相关项目78个(2020年上半年批复项目数为43个),年产量出现稳步回升,但对外依赖程度较高,整体维持在80%以上。根据数据显示,截止2022年我国铁矿石原矿产量为9.68亿吨,为2018年第二高位,对外依存度达到80.9%。

数据来源:观研天下整理

三、中游市场分析

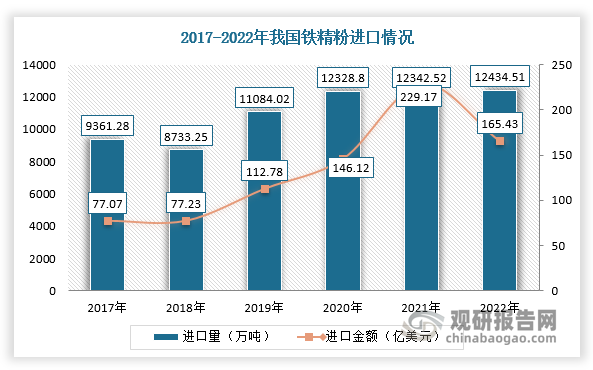

由于上游原材料铁矿石供应不足,使得我国铁精粉行业需要大量进口来满足国内需求,2019-2022年铁精粉进口量均超过1亿吨。根据数据显示,2022年我国铁精粉进口量为12434.51万吨,同比增长0.75%,进口金额为165.43亿美元,同比下降27.81%。

数据来源:观研天下整理

在需求市场,2012-2022年我国铁精粉行业需求量整体呈现波动增长趋势。根据数据显示,2022年我国铁精粉行业需求量达到13.82亿吨。

数据来源:观研天下整理

四、下游市场分析

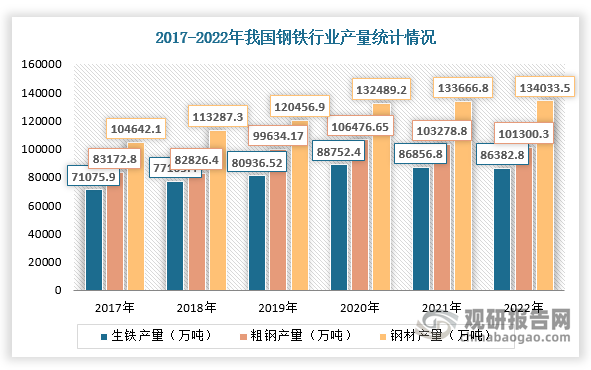

铁矿石作为矿产资源采选行业,下游主要为钢铁行业,生铁、粗钢和钢材的产量直接决定铁矿石的需求量。以生铁为例,根据行业生产水平,以品位在60%以上的铁精粉生产生铁,可将铁精粉消耗量与生铁产量按照1.6:1的平均水平进行计算。根据数据显示,2022年,我国生铁产量86383.8万吨,同比下降0.8%;粗钢产量101300.3万吨,同比下降2.1%,2022年粗钢产量压减任务完成;钢材产量134033.5万吨,同比下降0.8%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。