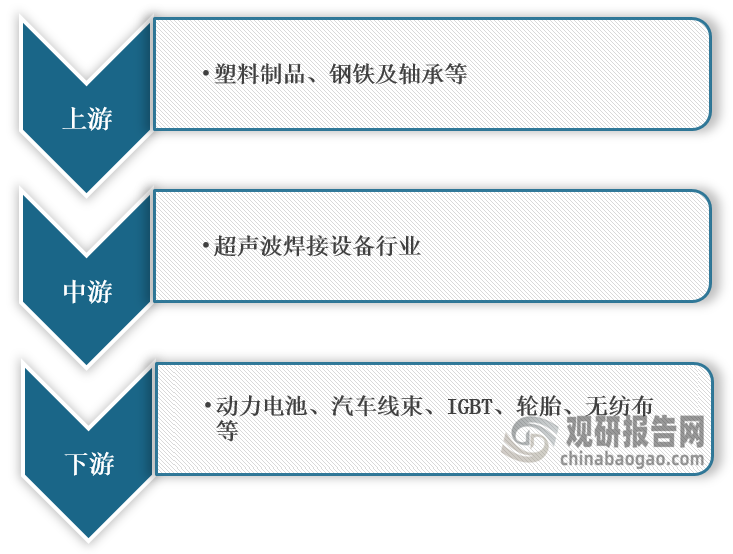

一、概述及产业链图解

超声波金属焊接是利用高频振动波传递到两个需焊接的金属表面,在加压的情况下,使两个金属表面相互摩擦而形成分子层之间的熔合,其优点在于快速、节能、熔合强度高、导电性好、无火花、接近冷态加工;缺点是所焊接金属件不能太厚(一般小于或等于5mm)、焊点位不能太大、需要加压。超声波焊接设备主要分为超声波焊接、超声波金属焊接。

超声波焊接设备分类

|

种类 |

简述 |

优势 |

|

超声波焊接 |

热塑性塑料在超声波振动作用下,由于表面分子间摩擦生热而使两块塑料熔接在一起的焊接方法 |

焊接速度快,焊接强度高、密封性好;取代传统的焊接/粘接工艺,成本低廉,清洁无污染且不会损伤工件;焊接过程稳定,所有焊接参数均可通过软件系统进行跟踪监控,一旦发现故障很容易进行排除和维护 |

|

超声波金属焊接 |

超声波金属焊接是一种机械处理过程,在焊接过程中,并无电流在被焊件中流过,也无诸如电焊模式的焊弧产生,由于超声焊接不存在热传导与电阻率等问题,因此对于有色金属材料来说,无疑是一种理想的金属焊接设备系统,对于不同厚度的片材,能有效地进行焊接 |

1)、焊接材料不熔融,不脆弱金属特性。2)、焊接后导电性好,电阻系数极低或近乎零。3)、对焊接金属表面要求低,氧化或电镀均可焊接。4)、焊接时间短,不需任何助焊剂、气体、焊料。5)、焊接无火花,环保安全 |

数据来源:观研天下整理

据观研报告网发布的《中国超声波焊接设备行业现状深度研究与发展前景预测报告(2023-2030年)》显示,在产业链方面,超声波焊接设备行业上游主要是塑料、钢铁及轴承等,下游主要应用于动力电池、汽车线束、IGBT、轮胎、无纺布等。

超声波焊接设备行业产业链图解

数据来源:观研天下整理

二、上游市场分析

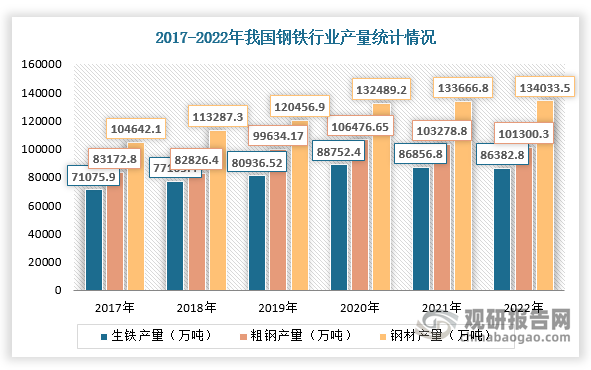

1、钢铁

根据数据显示,2022年,我国生铁产量86383.8万吨,同比下降0.8%;粗钢产量101300.3万吨,同比下降2.1%,2022年粗钢产量压减任务完成;钢材产量134033.5万吨,同比下降0.8%。

数据来源:观研天下整理

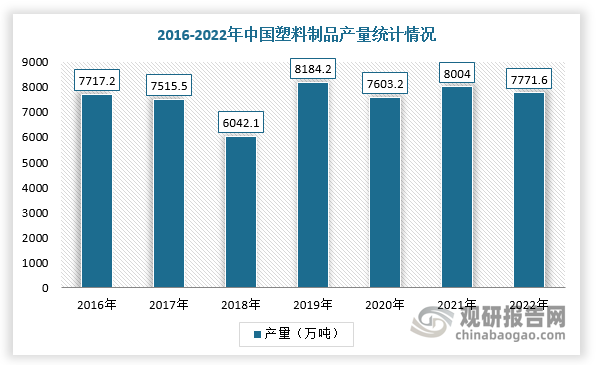

2、塑料制品

塑料在工业、农业、国防、交通运输、建筑、包装、电子电气、信息网络和生物医疗等多个领域广泛应用。目前,我国已成为全球塑料生产和消费的第一大国,拥有全球最大的市场。根据数据显示,2021年中国塑料制品产量达8004.0万吨,同比增长5.27%,2022年产量已完成7771.6万吨,同比下降4.3%。

数据来源:观研天下整理

三、中游市场分析

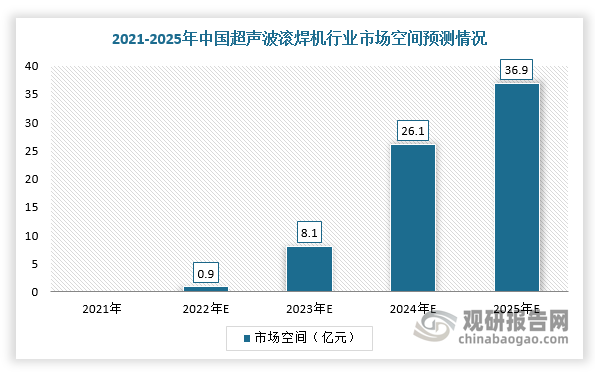

随着复合铜箔技术持续成熟,2025年其市场渗透率有望达到20%,对应出货量为600GWh,而由于单条产线对滚焊设备的需求数量是极耳超声焊接设备的3倍左右,单台价值量高于极耳焊接设备,预计每GWh超声波滚焊设备价值量1200万,预计2025年20%渗透率对应超声波滚焊机市场空间37亿元。

数据来源:观研天下整理

四、下游市场分析

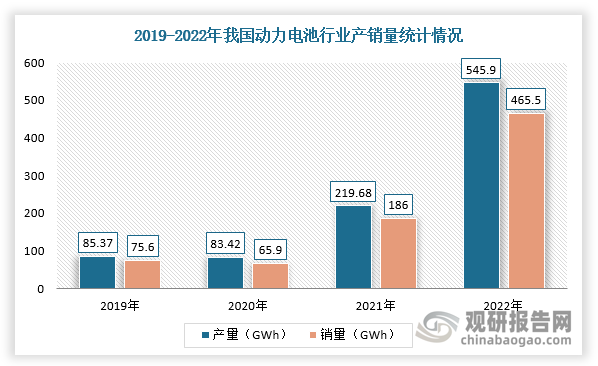

1、动力电池领域

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车提供动力的蓄电池。近年来,在国家“双碳”目标下,新能源电池材料及电池产业发展潜能巨大,动力电池行业市场需求空间广阔。根据数据显示,2022年我国动力电池总产量为545.9GWh,同比增长148.5%,总销量为465.5GWh,同比增长150.3%,动力电池总装机量为294.6GWh,同比增长90.7%。

数据来源:观研天下整理

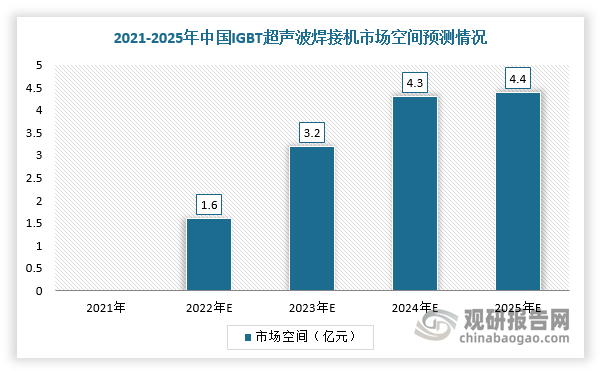

2、IGBT

随着IGBT下游市场需求快速增长,斯达半岛、比亚迪半导体、士兰微等国产厂商及车企加速布局IGBT,国产替代加速。同时,由于超声波设备用于IGBT封装工艺中的端子焊接,所以部分企业也纷纷布局IGBT封装环节,进而带动超声波焊接设备行业发展。根据相关资料可知,在中性预测下2025年我国IGBT超声波焊接机市场空间将达4.4亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。