一、概述

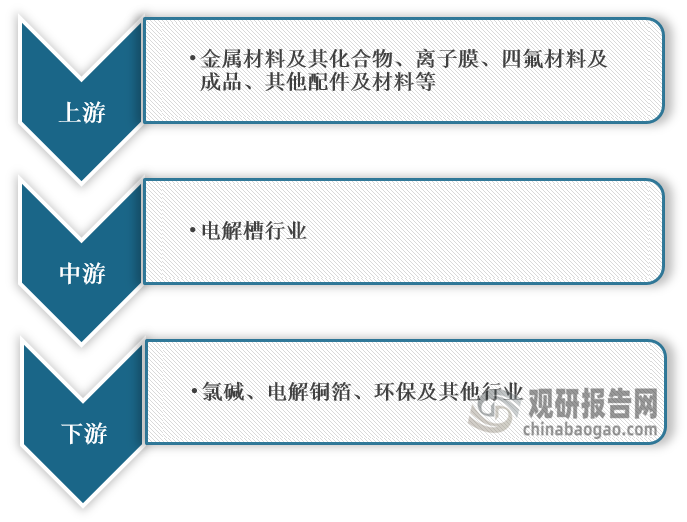

电解槽指电解槽是电解化学反应的发生场所,电解槽是将电能转化为化学能的装置,电解是使电流通过电解质溶液在电极端发生电化学反应的过程。在产业链方面,电解槽行业上游主要包括金属材料及其化合物、离子膜、四氟材料及成品、其他配件及材料等,下游主要为氯碱行业,部分为电解铜箔、环保及其他行业。

电解槽行业产业链图解

数据来源:观研天下整理

二、市场发展概况

1、化工行业固定资产整体维持在较高水平,推动电解槽行业发展

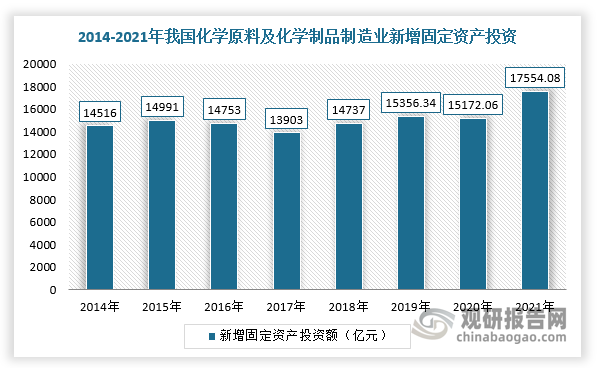

根据观研报告网发布的《中国电解槽市场运营现状调研与投资战略预测报告(2023-2030年)》显示,电解槽作为化工行业重要生产设备之一,在一定程度上,受到化工行业整体固定资产投资的影响。2015-2020年受化工行业去过剩产能、结构调整及控制产能扩张的影响,化工行业固定资产整体投资有所下降,但整体维持在较高水平。根据数据显示,2021年我国化工行业固定资产达17554.08亿元,与2020的年15172.06亿元增加了2382.02亿元,电解槽市场也将在一定程度上扩张迅速,推动其发展。

数据来源:观研天下整理

2、节能减排政策驱动氯碱企业生产设备的更新换代,推动电解槽设备更新换代的发展

2016年7月,国务院发布《国务院办公厅关于石化产业调结构促转型增效益的指导意见》,明确要求严格控制尿素、磷铵、电石、烧碱、聚氯乙烯、纯碱、黄磷等过剩行业新增产能,相关部门和机构不得违规办理土地(海域)供应、能评、环评和新增授信等业务,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换。目前,我国氯碱行业符合政策要求的先进工艺改造提升项目的等量或减量置换工作正逐步开展。

同时,2019年10月30日,国家发改委发布《产业结构调整指导目录(2019年本)》,将“零极距、氧阴极等离子膜烧碱电解槽节能技术、废盐酸制氯气等综合利用技术的开发和应用”列为鼓励类,进一步推动了电解槽市场的更新换代。

而作为碳排放总量全球最高的发展中国家,中国承担碳排放约束责任。2020年9月22日,习总书记在第75届联合国大会一般性辩论上宣布中国将提高国家自主贡献力度,二氧化碳排放力争在2030年前达峰,努力2060年实现碳中和。

碳达峰政策框架

数据来源:观研天下整理

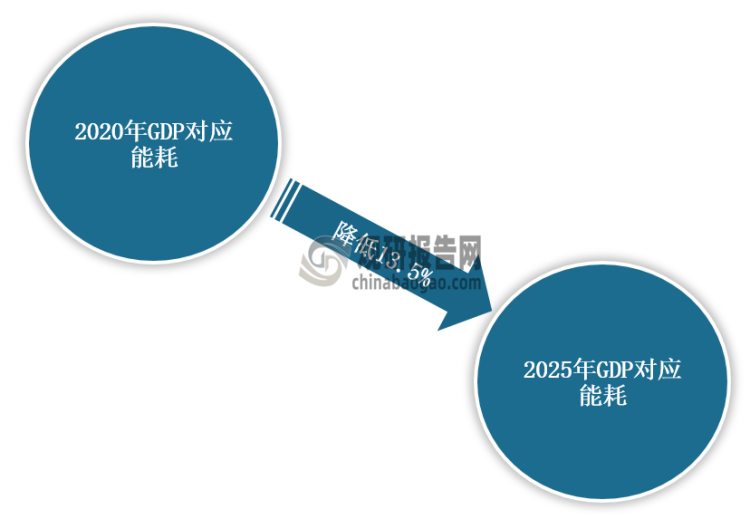

此外,在“十四五”规划中,明确加快化工、造纸等重点行业企业改造升级,完善绿色制造体系。同时,《“十四五”节能减排综合工作方案》提出了新的目标,即2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,能源消费总量得到合理控制,化学需氧量、氨氮、氮氧化物、挥发性有机物排放总量比2020年分别下降8%、8%、10%以上、10%以上。

十四五节能减排的目标

数据来源:观研天下整理

综上所述,随着国家大力推行节能降耗相关措施及离子膜电解槽、零极距等技术应用范围不断拓宽,更换旧的、能耗高的电解槽有望对其进行升级改造成为行业发展的必然趋势。

3、电解槽行业存量市场逐步扩大

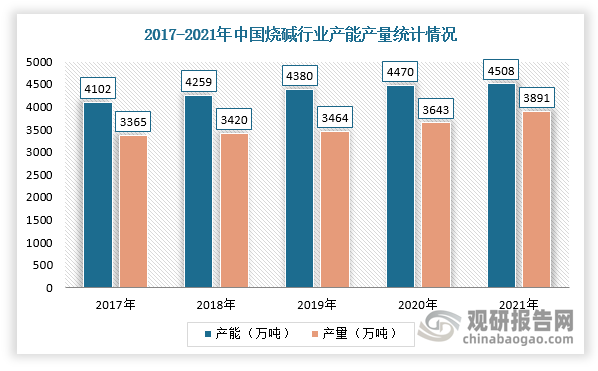

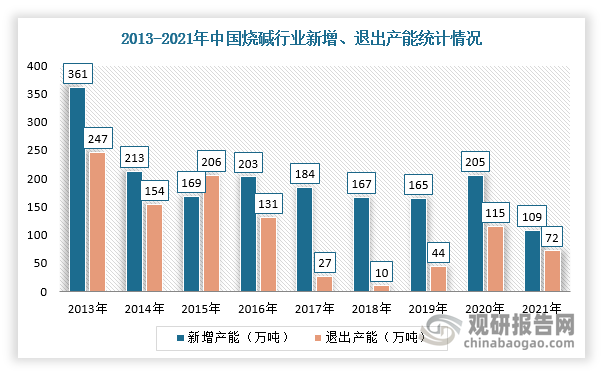

目前,电解槽主要应用于烧碱领域,一般情况下的电极更换周期为6-10年,电解槽的更换周期为16-20年,所以电解槽的存量市场需求来自于2016-2020年前的氯碱企业新增产能。根据相关资料可知,在2016-2021年期间,随着烧碱产业结构调整逐渐完成,其产能、产量整体保持稳步增长,存量产能均呈现净增长趋势,截止2021年国内烧碱产能达4508万吨,产量3891万吨,退出产能达72万吨,新增产能109万吨。因此,下游行业的稳步发展将带动电解槽行业存量市场逐步扩大。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。