一、行业相关定义及分类

玻璃纤维复合材料属新材料领域,是指玻璃纤维与增强树脂基体复合而成的材料,具有高比强度、高比模量等特性。玻璃纤维复合材料主要成型工艺包括注塑、模压、拉挤、真空灌注、喷射、缠绕等类别。

根据观研报告网发布的《中国玻璃纤维复合材料市场现状深度分析与投资战略调研报告(2023-2030年)》显示,按种类分,玻璃纤维复合材料可分为热固性和热塑性两类,其中热固性材料具有刚度高、耐热性好特点;而热塑性材料具有可回收、生产效率高等优点。目前我国热固性玻纤的需求量较高。

二、行业发展现状

近年来随着下游应用的不断增加,我国玻璃纤维复合材料供给呈不断上升趋势。虽然2018年前后受环保政策收紧导致大量小微企业及“散乱污”企业被限产或关停;以及汽车产业在2018年前后增速放缓导致市场需求减少等因素影响,使得我国玻璃纤维复合材料制品产量出现低谷期,产量有所下滑。但2019年以来,受益于玻璃纤维复合材料制品在交通运输、清洁能源等领域的广泛应用,产量恢复增长状态。数据显示,2021年我国玻璃纤维复合材料制品总产量达584万吨,同比增长14.51%。预计2023年我国玻璃纤维复合材料制品总产量将达677万吨。

数据来源:观研天下整理

二、行业应用市场情况

由于不仅具有结构稳定、轻质高强、绝缘性能好、节能保温、减震、抗疲劳、抗腐蚀、成型加工便捷等特点,因此玻璃纤维复合材料广泛应用在风电叶片、汽车制造、轨道交通、电子通信、家用电器、建筑材料、工业管罐、航空航天等领域。其中建筑行业的应用占比较高,主要应用于增强混凝土、复合材料墙体、保温纱窗与装饰、FRP钢筋、卫浴、游泳池等。

玻璃纤维复合材料应用领域

资料来源:观研天下整理

1、卫浴

近年来随着城镇化的稳步推进、居民收入水平的持续提高、存量翻新需求提升等因素,我国卫浴行业市场规模稳步提升数据显示,2021年我国卫浴行业市场规模从2013年的850亿元增长到了2046亿元,较2020年同比增长7.1%。

数据来源:观研天下整理

3、风电叶片

风电叶片是风电机组中将自然界风能转换为风力发电机组电能的核心部件,也是衡量风电机组设计和技术水平的主要依据。风电叶片的基本结构包括叶片主体和叶片大梁,叶片主体是玻璃纤维增强复合材料,风电叶片增强材料经历早期木材、布蒙皮、铁蒙皮、铝合金蒙皮等材料后,目前已完全使用复合材料,主因玻纤性能优异且具备经济性。叶片大梁是碳纤维增强复合材料,当前碳纤维主要用于叶片主梁,即替换原先主梁中的单轴向玻纤布,替换后可有效减重20%,但成本上升82%。

近年来我国风电叶片市场逐步发展。数据显示,2020年我国风电叶片市场规模达521亿元,同比增涨178.61%。而根据市场分析,风电叶片市场主要受风电机组市场需求影响。这是因为风电叶片是风电机组的主要组成部分,约占风电总成本的24%左右,是最关键的零部件组成。根据国家能源局的数据,风电装机容量逐年增长中,截至2021年我国风电装机容量为32848万千瓦,同比增长16.68%。而随着电力的需求不断增加,清洁能源的仍然是未来发展的关键,将带动风电叶片产业的整体需求持续上升,从而也将带动玻璃纤维增强复合材料市场发展。

数据来源:观研天下整理

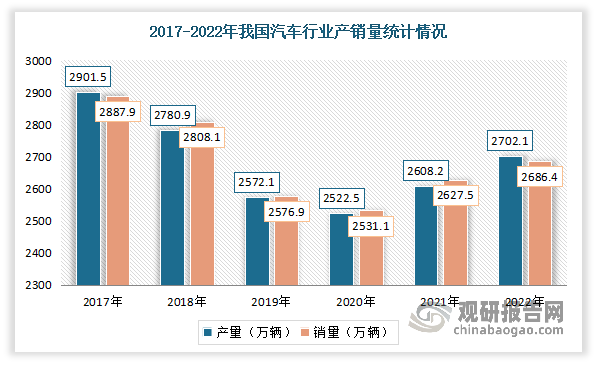

2、汽车制造

汽车是现代生活的必需品。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。