一、行业定义

印染布是将已织造好的坯布通过部分或全部印染工艺加工而成的布。印染是一种加工方式,又称之为染整,也是前处理,染色,印花,后整理,洗水等的总称。

二、行业发展现状

根据观研报告网发布的《中国印染布行业竞争态势研究与投资战略调研报告(2022-2029年)》显示,进入2022年,由于国内疫情多发广发对印染企业正常生产经营造成较大影响,同时也对内需消费形成明显制约。多重超预期因素影响下,营业收入增速呈现“前高后低”态势。利润总额增速整体呈现下滑态势,也使得印染企业经营压力明显加大,行业运行效益有待改善。

数据显示,2022年1-11月规模以上印染企业营业收入2825.40亿元,同比增长5.97%;利润总额112.98亿元,同比降低9.66%;成本费用利润率4.27%,同比降低0.76个百分点;销售利润率4.00%,同比降低0.69个百分点,降幅较1-10月扩大0.21个百分点;完成出口交货值359.63亿元,同比增长1.67%。1715家规模以上印染企业亏损户数为554户,亏损面32.30%;亏损企业亏损总额31.10亿元,同比增长77.39%。

数据来源:中国印染行业协会,观研天下整理

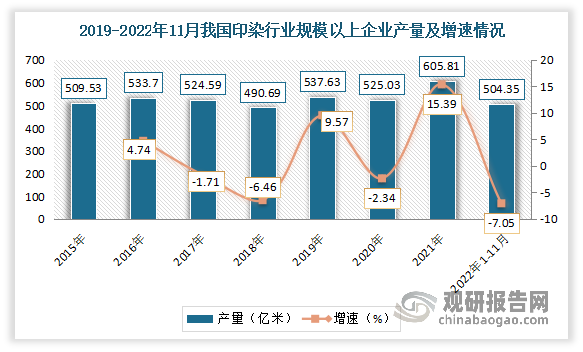

2、生产持续承压,产量降幅继续扩大

终端需求不足,使得印染行业生产持续承压,累计产量降幅已经连续2个月呈现扩大态势。数据显示,2022年1-11月印染行业规模以上企业印染布产量504.35亿米,同比减少7.05%,降幅较1-10月扩大0.25个百分点。其中11月当月规模以上印染企业印染布产量49.78亿米,较10月提高3.99%。

数据来源:中国印染行业协会,观研天下整理

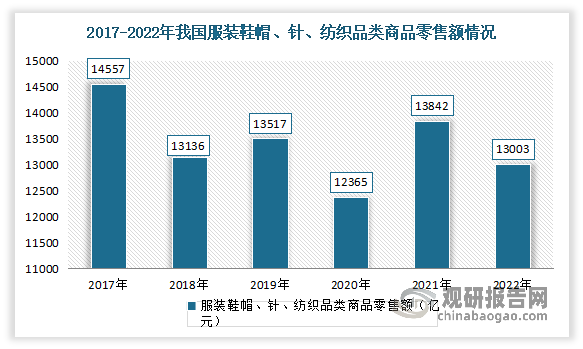

3、终端需求不足,限额以上服装鞋帽、针纺织品类商品零售额降幅环比扩大

自2022年3月以来我国限额以上服装鞋帽、针纺织品类商品零售额增速持续为负。根据国家统计局数据,2022年我国服装鞋帽、针、纺织品类商品零售额累计为13003亿元,同比下降6.50%。

数据来源:中国印染行业协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。