一、概述

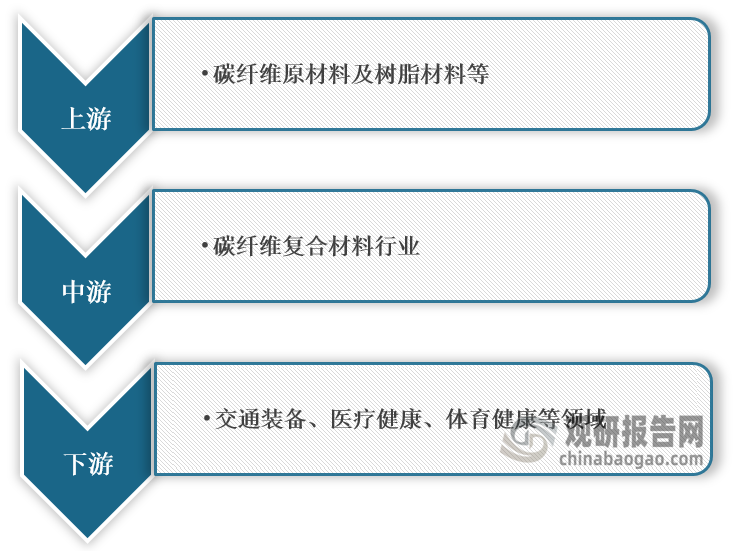

碳纤维复合材料是由有机纤维经过一系列热处理转化而成,含碳量高于90%的无机高性能纤维,是一种力学性能优异的新材料,具有碳材料的固有本性特征,又兼备纺织纤维的柔软可加工性,是新一代增强纤维。在产业链方面,碳纤维复合材料行业上游主要是碳纤维原材料及树脂材料等,下游主要应用于交通装备、医疗健康、体育健康等领域。

碳纤维复合材料产业链图解

数据来源:观研天下整理

二、上游市场分析

1、碳纤维原料供应分析

根据观研报告网发布的《中国碳纤维复合材料行业现状深度研究与发展前景调研报告(2022-2029年)》显示,碳纤维根据原丝种类主要分为PAN基碳纤维、沥青基碳纤维和粘胶基碳纤维,其中又以 PAN 基碳纤维为主,目前碳纤维一般指PAN基碳纤维。碳纤维因其优异的力学性能而被作为增强材料广泛应用,所以业内主要采用力学性能进行分类。

碳纤维行业内产品分类(主要参考日本东丽的牌号)

| 东丽产品牌号 | 拉伸强度(MPa) | 拉伸模量(Gpa) | 断裂延伸率(%) | 体密度(g/cm3) |

| T300 | 3530.00 | 230.00 | 1.50 | 1.76 |

| T700S | 4900.00 | 230.00 | 2.10 | 1.80 |

| T800S | 5880.00 | 294.00 | 2.00 | 1.80 |

| T1000G | 6370.00 | 294.00 | 2.20 | 1.80 |

| T1100G | 7000.00 | 324.00 | 2.20 | 1.79 |

| M35J | 4610.00 | 343.00 | 1.30 | 1.75 |

| M40J | 4400.00 | 377.00 | 1.20 | 1.77 |

| M50J | 4120.00 | 475.00 | 0.90 | 1.88 |

| M55J | 4020.00 | 540.00 | 0.70 | 1.91 |

| M60J | 3820.00 | 588.00 | 0.70 | 1.93 |

数据来源:观研天下整理

(1)碳纤维材料供给情况

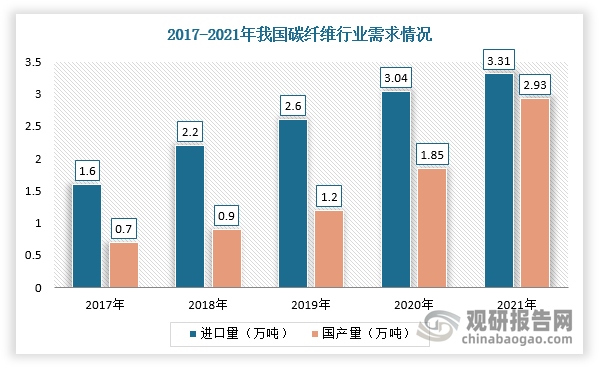

2017-2021年,全球碳纤维产能呈逐年增长状态。根据数据,2021年,全球碳纤维产能达20.76万吨,同比增长20.91%。而在国内市场,随着我国碳纤维技术不断成熟,其产能占全球碳纤维总产能的比例出现提高,截止2021年已提升至30.50%,成为全球最大产能国。根据数据,2021年我国碳纤维实际供应量为2.93万吨,增长明显。

(2)碳纤维材料需求情况

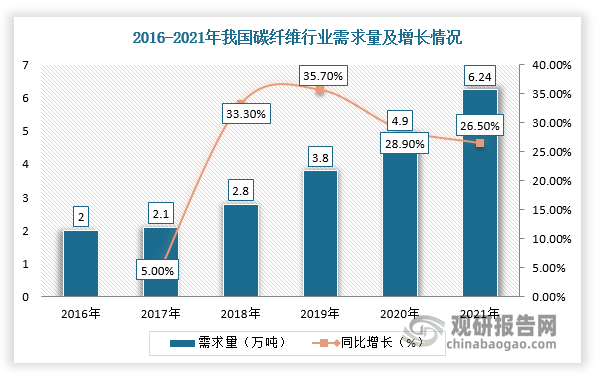

近年来,随着国家产业政策支持及国产碳纤维生产厂商技术进步,碳纤维行业市场需求不断上升,国产替代进程有望进一步加快。根据数据显示,2021年我国碳纤维需求量为6.24万吨,若国产碳纤维全部供应于国内需求,则需进口数量为3.31万吨,国产化率约46.89%。

数据来源:观研天下整理

(3)碳纤维国产化进展

目前,我国碳纤维产业国产化进程不断加快且来全球新增产能主要集中在我国,主要得益于国家政策支持及国产企业技术突破,如2021年,加强碳纤维及其复合材料的研发应用被列入《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》重点发展领域;2022年4月,工信部、发改委提出攻克48K以上大丝束、高强高模高延伸、T1100级、M65J级碳纤维制备技术。

在产能方面,我国国产碳纤维企业纷纷扩产,如如中复神鹰西宁万吨高性能碳纤维项目、光威复材包头万吨大丝束碳纤维产线、上海石化1.20万吨大丝束碳纤维产线等预计陆续投产。

2021全球碳纤维运行产能及扩产计划-制造商

| 企业名称 | 运行产能(千吨) | 扩产计划(千吨) | |

| 国外产能 | 东丽+卓尔泰克 | 29.1 | 6 |

| 赫氏 | 16 | / | |

| 东邦/帝人 | 14.6 | / | |

| 三菱 | 14.3 | / | |

| 西格里 | 13 | / | |

| 氰特/索尔雅 | 7 | / | |

| 世界其他 | 9.1 | 10 | |

| 国内产能 | 吉林化纤 | 16 | 27 |

| 中复神鹰 | 11.5 | 14 | |

| 宝旌 | 10.5 | 21 | |

| 台塑 | 8.8 | / | |

| 新创碳谷 | 6 | 12 | |

| 恒神 | 5.5 | 20 | |

| 光威 | 5.1 | 10 | |

| 中国其他 | 12.9 | 31 |

数据来源:观研天下整理

2、树脂行业

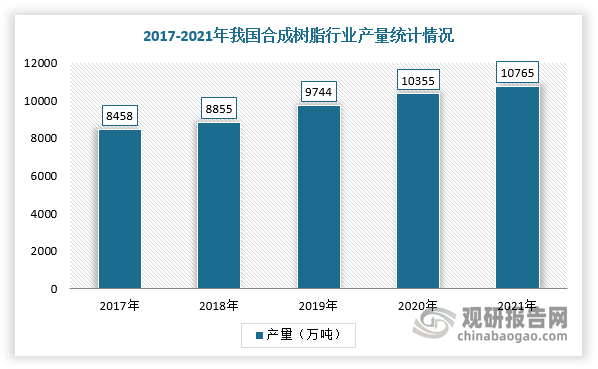

目前,我国是全球最大的合成树脂生产国及消费国。根据数据显示,2021年,我国合成树脂产量达到10765.40万吨,2017-2021年复合增长率达6.22%。同时,我国合成树脂近年来自给能力有所增强,进口依存度已由2017年的29.00%下降至2021年的24.00%。

数据来源:观研天下整理

三、中游市场分析

目前,我国碳纤维复合材料行业规模较大。根据数据,2021年中国碳纤维复合材料行业总量为9.6万吨,产值约为699.18亿元。

2021年中国碳纤维复合材料行业规模

| 指标 | 数据 |

| 碳纤维复合材料总量 | 9.6万吨 |

| 碳纤维复合材料产值 | 699.18亿元 |

数据来源:观研天下整理

与此同时,根据《化纤工业高质量发展的指导意见》,“十四五”时期,提高碳纤维、芳纶、超高分子量聚乙烯纤维、聚酰亚胺纤维、聚苯硫醚纤维、聚四氟乙烯纤维、连续玄武岩纤维的生产与应用水平,提升高性能纤维质量一致性和批次稳定性。

十四五时期碳纤维复合材料的发展规划

| 类别 | 详情 |

| 碳纤维复合材料 | 研发自动铺放成型和自动模压成型等复合材料工艺技术装备,开发碳纤维复合材料修补及再利用技术 |

| 高性能纤维创新平台 | 推进高性能纤维及复合材料创新平台建设,围绕高性能纤维及复合材料行业共性关键技术和工程化问题,形成基础化工原材料高性能纤维/高性能聚合物复台材料及制品成型加工产品检测及评价-产品应用的全产业链 |

数据来源:观研天下整理

四、下游市场分析

1、交通装备领域

碳纤维复合材料可应用于磁浮列车、高速动车组、城轨地铁、城际车辆、铁路货车、轨道承载梁等轨道交通领域的大部分主要、次要承载结构,以及内饰件等非承载结构,以解决列车轻量化问题,提升列车综合性能。碳纤维作为一种性能优异的替代性材料,全球多个国家均在轨道交通装备上探索应用碳纤维复合材料,轨道交通工具正经历着从“钢铁时代”、“铝材时代”到“碳材时代”的跨越。近年来,我国轨道交通事业的高速发展推动了轨道交通领域碳纤维复合材料的应用与发展,具体来看:

(1)铁路交通

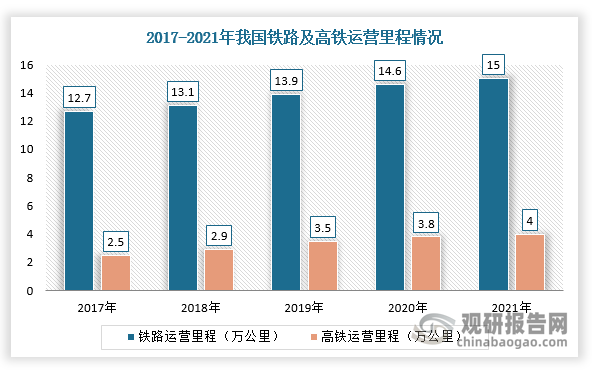

根据数据显示,2021年,我国铁路运营里程达到15.00万公里,其中高铁4.00万公里,居世界第一;全国铁路客车约78000辆,其中动车组4153标准组、33221辆。目前,铁路列车部件大多为采用铝合金材料,存在应力腐蚀、重量大,外表处理困难、焊接要求高、疲劳强度低等问题。碳纤维复合材料具有轻量化、高强度、耐腐蚀、抗疲劳等性能优势,可以解决现有的部分铁路列车问题。

数据来源:观研天下整理

同时,在《国务院关于印发“十四五”现代综合交通运输体系发展规划的通知》及《交通运输部关于中国中车集团有限公司开展绿色智能交通装备研制及应用等交通强国建设试点工作的意见》等相关产业政策的推动下,以碳纤维复合材料为代表的新材料将在铁路交通领域进一步打开广阔的市场空间。

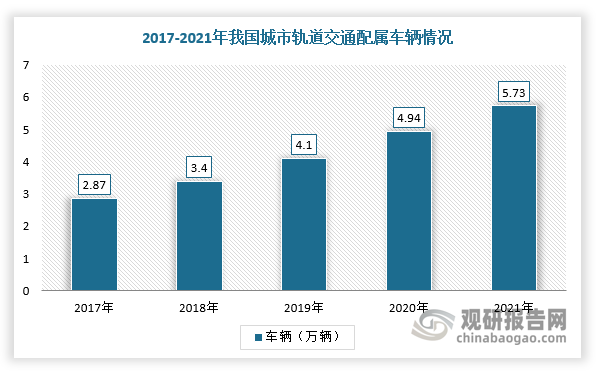

(2)城市轨道交通

目前,在国内轨道交通领域,碳纤维复合材料已逐步应用于非承载结构的列车内饰件且逐渐进入批量化应用阶段。随着城轨建设加快及车辆购置需求的释放,根据交通运输部统计公报,2021年底,我国城市轨道交通配属车辆达5.73万辆,同比增长15.99%。同时,根据《城市轨道交通发展战略与“十四五”发展思路》,2020年底,全国城市轨道交通通车长度达7969.70公里,国家已经批复的规划里程(在建或待建)超过7000.00公里,预计“十四五”期间新增城市轨道交通运营里程3000.00公里。可见,碳纤维复合材料在轨道交通领域的应用将与日俱增。

数据来源:观研天下整理

2、民用航空领域

由于航空领域对轻量化和安全性的需求更高,对碳纤维价格的敏感性相对较低,这也使得航空航天成为现阶段碳纤维应用较为广泛的领域。而我国在航空方面碳纤维复合材料的应用程度较低,ARJ21碳纤维复合材料用量不足5.00%,C919碳纤维复合材料用量仅为12.00%。由此可见,国产民机的发展将给航空碳纤维带来重大发展机遇。

根据《中国商飞公司市场预测年报(2021-2040)》,预计未来二十年全球将有超过41429架新机交付;到2040年全球客机机队规模将达到45397架。中国旅客周转量年均增长率将达到5.70%,未来20年中国航空市场将接收50座级以上客机9084架;到2040年中国的机队规模将达到9957架,占全球客机机队比例22%,成为全球最大的单一航空市场,具体如下图所示:

|

类别 |

全球 |

中国 |

|

|

旅客周转量 |

每年增长速度 |

3.90% |

5.70% |

|

2040年规模(万亿客公里) |

19.10 |

- |

|

|

未来20年新机交付 |

数量(架) |

41429 |

9084 |

|

价值(以2020年目录价格为基础,单位:万亿美元) |

6.10 |

1.40 |

|

|

2040年客机机队规模(架) |

45397 |

9957 |

|

五、发展趋势

1、碳纤维原材料国产替代加速,推动国产碳纤维复合材料在下游的广泛应用

目前,国内碳纤维市场仍以进口碳纤维为主、国产碳纤维为辅,但国内厂商已逐步实现关键技术突破,国产碳纤维产品型号基本实现了对国际领先厂商主要碳纤维型号的对标。

根据数据显示,2021年我国碳纤维需求量为6.24万吨,国产碳纤维供应量为2.93万吨,若国产碳纤维全部供应于国内需求,国产化率约47.00%,国产替代趋势明显。未来,随着我国碳纤维原材料国产替代加速,我国碳纤维行业整体亦将实现国产替代的突破,推动国产碳纤维复合材料在下游的广泛应用。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。