传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。传感器具有微型化、数字化、智能化、多功能化、系统化、网络化等特点,它是实现自动检测和自动控制的首要环节。

根据观研报告网发布的《中国传感器行业发展趋势调研与投资战略预测报告(2022-2029年)》显示,传感器按工作原理,可分为电参里式传感器、磁电式传感器、压电式传感器、光电式传感器、气电式传感器、热电式传感器、波式传感器、射线式传感器、半导体式传感器、谐振式传感器、电化学式传感器;按制造工艺,可分为集成传感器、薄膜传感器、厚膜传感器、陶瓷传感器。

一、发展现状

传感器技术与通信技术、计算机技术并称现代信息产业的三大支柱,是当代科学技术发展的重要标志之一。自21世纪以来,传感器逐渐由传统型向智能型方向发展,传感器市场也日益繁荣。

近年来随着人工智能、物联网、5G等前沿科技的不断发展,我国传感器市场规模不断扩大。数据显示,截至2021年我国传感器市场规模约为2975.1亿元,同比增长18.74%;预计2022年我国传感器市场规模将突破3400亿元。

数据来源:观研天下整理

其中2021年我国智能传感器市场规模从2017年的792.8亿元上升至1084.2亿元。预计2022年我国智能传感器行业市场规模将达1179.1亿元。

数据来源:信通院,观研天下整理

2021年MEMS行业市场规模由2017年的434亿元增长至838亿元。预计2022年我国MEMS行业市场规模将达1008亿元。

数据来源:观研天下整理

二、行业上下游情况

传感器上游为芯片、电路、电源、不同类型的元件等各种原材料;中游是电容式气压传感器、红外气体传感器、图像传感器等各种类型的传感器制造;下游则是于消费电子、汽车电子、工业电子、通信电子等下游应用。

资料来源:观研天下整理

1、上游产业

(1)芯片

近年来随着消费电子、移动互联网、汽车电子、工业控制、医疗电子等市场需求的不断提升,以及国家支持政策的不断提出,我国集成电路行业发展快速。数据显示,2021年我国集成电路市场规模由2016年的4336亿元增长至10458亿元,年均复合增长率为19.3%。预计2022年我国集成电路行业市场规模将达12036亿元。

数据来源:中国半导体行业协会,观研天下整理

(2)电源

电源可将各种形式的能量转换成电能,是各类电子设备的心脏,是电力电子设备实现正常运行及电压调节的基础。不同的电源具有不同的工作原理和功能,可广泛应用于经济建设、科学研究、国防建设等多个领域。

近年来受益于技术的进步和社会电气化程度提高,我国电源产业实现快速增长。根据中国电源学会数据,2021年我国电源行业市场规模由2016年的2056亿元增长至3416亿元。预计2022年我国电源行业市场规模将达3700亿元。

数据来源:中国电源学会,观研天下整理

2、下游产业

目前我国传感器在汽车电子、工业制造、网络通信、消费电子及医疗电子中应用较为广泛。其中传感器在汽车电子领域中占比最高,达24.2%;其次在工业制造领域,占比为21.1%,排第二。

数据来源:观研天下整理

(1)汽车电子

汽车电子是用传感器、微处理器、执行器、数十甚至上百个及其零部件组成的电控系统,是车体汽车电子控制装置和车载汽车电子控制装置的总称,主要是提高汽车的安全性、舒适性、经济性和娱乐性。

近年来随着汽车智能化和电动化趋势的影响以及政策的推动,汽车电子广泛应用于汽车各种领域中,使得我国汽车电子市场的快速成长,渗透率不断提升。有相关数据显示,2020年我国后倒车雷达渗透率为86.25%,中控屏幕渗透率为85.57%,驻车影像系统渗透率为78.50%,巡航系统渗透率为72.58%,前倒车雷达的渗透率为37.46%,倒车车侧预警系统的渗透率为13.54%,并线辅助的渗透率为20.79%。

同时占整车的比重快速增长。2020年我国汽车电子占整车的比重从1980年的10%增长到了34.32%。预计在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平将持续增长,到2030年汽车电子占整车制造成本的比重将接近50%。

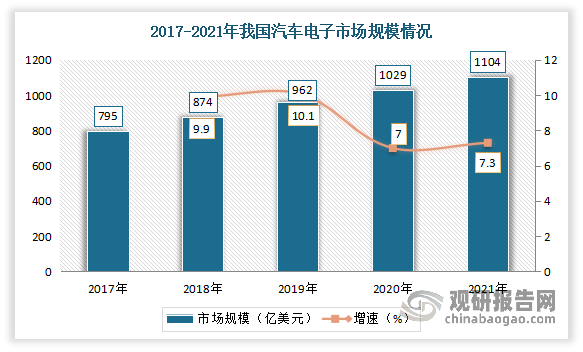

随着渗透率不断提升,我国汽车电子市场规模也保持稳定增长态势。数据显示,2021年我国汽车电子市场规模达1104亿美元,同比增长7.3%。

数据来源:观研天下整理

其中动力控制系统占比最多,占整体市场的28.7%;其次为底盘与安全控制系统,占比为26.7%。

数据来源:观研天下整理

(2)网络通信

近年来,随着我国各级政府高度重视不断重视通信行业发展,我国通信行业发展较为迅速。进入2021年,进一步推进网络强国和数字中国建设,5G和千兆光网等新型信息基础设施建设覆盖和应用普及全面加速,行业发展质量和增长水平进一步提升。数据显示,2021年电信业务收入累计完成1.47万亿元,比上年增长8.0%,增速同比提高4.1个百分点。

数据来源:工信部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。