一、生物药市场规模持续扩大带动色谱填料行业发展

色谱填料(应用于生物大分子领域时又被称为“层析介质”)是液相色谱技术的核心关键,应用领域广泛,并对分离纯化的结果和效率起着至关重要的作用。特别在生物制药领域。

一般来说,生物药分两步进行:第一步,使用亲和色谱;第二步,使用离子交换色谱。色谱填料在下游一般不会轻易变更,因为变更材料需要做工艺验证,验证的时间一般需要1年左右,因此,几乎可以认为其粘性极强。

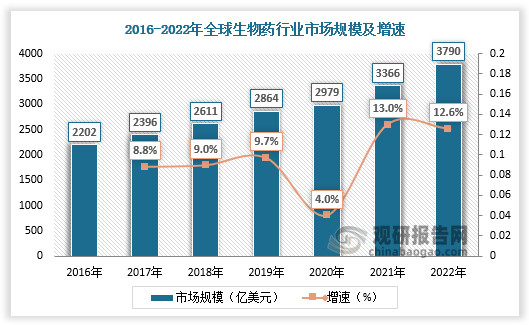

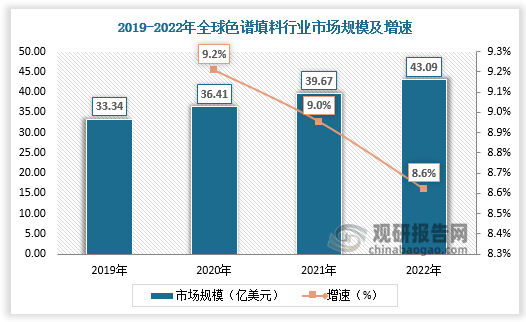

根据观研报告网发布的《中国色谱填料市场现状深度分析发展战略研究报告(2023-2030年)》显示,近年来随着医疗需求增加,全球生物药市场规模持续扩大,带动色谱填料需求持续增长。数据显示,2016-2022年全球生物药行业市场规模由2202亿美元增长至3790亿美元,2019-2022年全球色谱填料行业市场规模由33.34亿美元增长至43.09亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、色谱填料分离模式中亲和占据半壁江山

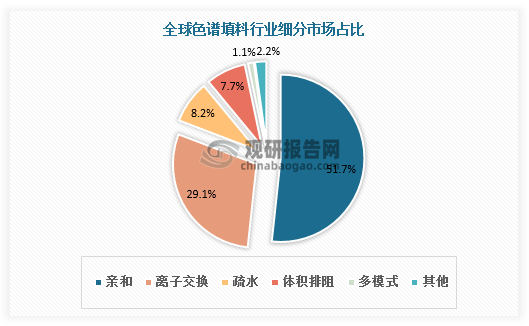

从细分市场看,色谱填料通用的分离模式有正相、反相、离子、体积排阻、疏水、手性、及亲和等。其中亲和占据半壁江山,占比为51.7%。其次是离子交换和疏水,分别占比29.1%、8.2%。

数据来源:观研天下数据中心整理

三、全球色谱填料市场集中度高

色谱填料行业是一个高增长的行业,也是一个高壁垒的行业,全球色谱填料市场集中度高。GE Healthcare、Tosoh、Bio-Rad、Agilent、Osaka Soda、Fuji、Kromasil海外企业起步早,形成了较强的渠道和品牌壁垒,其中GE市占率第一。

由于色谱填料的高科技属性,产品之间的差异化亦相当重要,因此在具体产品细分领域亦存在部分领军企业。如在生物大分子分离纯化领域,GE Healthcare、Tosoh、Bio-Rad 是色谱填料主要制造商;中小分子分离纯化及分析检测领域,日本 Osaka Soda(原名 Daiso)、Fuji及瑞典Kromasil 为主要生产厂家,主要以硅胶色谱填料为代表的无机色谱填料为主。

全球开展色谱填料业务的主要企业

| 企业名称 | 简介 | 营收情况 |

| GE Healthcare | GE Healthcare包括医疗系统与生命科学两个事业部,主要面向医院、医疗机构、药企和生物科技公司,提供医疗科技相关产品与服务,具体包括医疗成像、数字解决方案、患者监测和诊断、药物发现、生物制药制造科技与性能改进方案等。 | 2020年GE Heal thcare营业收入为180亿美元,利润为31亿美元 |

| Tosoh | Tosoh设立于1935年,涉足石油化工、基础化学、精细化工、电子材料、生命科学等多项事业。其生命科学事业部成立于1970年,主要研发与生产液相色谱分析仪器及耗材。2019财年生命科学板块营业收入为约26亿人民币。 | 2020年T osoh生命科学部营业收入为433亿日元(约28亿人民币) |

| Bio-Rad | Bio-Rad为生命科学研究、医疗保健、分析化学等提供产品和系统,主要产品包括层析仪与填料、食品检测仪器与试剂、血液病毒检测产品等,用于化学和生物材料的分离、分析及纯化。2019财年的营业收入约161亿人民币,净利润约123亿人民币。 | 2020年Bi o-Rad营业收入25亿美元,净利润为38亿美元 |

| Agilent | Agilent主要拥有生命科学、诊断与基因组学以及安捷伦交叉实验室三类业务,其中生命科学与应用市场业务主要产品类别包括:液相色谱系统及组件、液相色谱质谱系统、气相色谱系统及组件、气相色谱质谱系统、电感耦合等离子体质谱仪器等。2019财年的营业收入约364人民币,净利润约76亿人民币。 | 2020年Agilent营业收入为52亿美元,净利润为7亿美元 |

| Osaka Soda | Osaka Soda主要经营范围包括基础化工产品(烧碱、盐酸、液化氯等)、功能型化工产品(液相色谱用硅胶、液相色谱柱等)及住宅设备和其他(装饰板素材、健康食品材料等)。 | 2020年营业收入为1055亿日元(约69元人民币),净利润为65亿8元(约4亿人民币) |

| Fuji | Osaka Soda主要经营范围包括基础化工产品(烧碱、盐酸、液化氯等)、功能型化工产品(液相色谱用硅胶、液相色谱柱等)及住宅设备和其他(装饰板素材、健康食品材料等)。 | - |

| Kromasil | Kromasil致力于开发用于高效液相色谱/超临界流体色谱/模拟移动床的优质填料,主要产品包括色谱填料与色谱柱。 | - |

资料来源:观研天下整理

四、我国本土色谱填料企业具备成本、货期优势,未来将逐渐实现进口替代

国内开展色谱填料业务的主要企业包括纳微科技、蓝晓科技、博格隆、汇研生物、赛分科技等,与海外企业相比,国内本土色谱填料企业起步较晚,总体竞争力较弱。

一般来说,在载量上,本土厂商与进口厂家几乎相当,但是在价格上国产的便宜得多,如纳微科技的价格几乎是GE的1/3、默克的一半。下游市场使用国产色谱填料可以使成本降低20%-50%,此外,国产厂家货期较短,是大部分国产企业另一优势之一。长远来看,以纳微科技为代表的国产企业在成本、货期上具备竞争力,未来将逐渐实现进口替代。

我国开展色谱填料业务的主要企业

| 企业名称 | 简介 | 上市/融资情况 |

| 纳微科技 | 2007年全球少数可同时生产硅胶、聚苯乙烯和聚丙烯酸酯三种性能互补填料的公司之一,突破并掌握了微球精准制备底层技术。 | 2021年上市 |

| 蓝晓科技 | 2001年硬胶是传统长项,既有单分散品系,也有多分散品系,品种齐全。软胶有5年以上发展时间,用于抗体血液制品纯化的品种是目前国内唯一可替代国外垄断产品的品种。 | 2015年上市 |

| 博格隆 | 2008年琼脂糖纯化微球(软胶)产能和销售额全国第一,技术源自Cytiva,发展时间较长,目前是国产龙头之一。 | 药明生物控股50.1% |

| 汇研生物 | 2013年琼脂糖纯化微球(软胶)产能和销售额全国第二。 | 1500万A轮融资 |

| 赛分科技 | 2002年成立于美国,具备全球销售实力,在制药下游的纯化工艺领域,为客户提供色谱纯化介质、工艺开发、仪器设备系统的整体解决方案。达到产能十万升色谱层析介质的生产能力。 | 复星主导超2亿元C轮融资 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。