五金工具是指、钢、铝等金属经过锻造、压延、切割等物理加工,制造而成的各种金属器件的总称,包括各种手动、电动、气动、切割工具、、农用工具、、、工具机械、切削工具、工夹具、刀具、模具、刃具、砂轮、钻头、抛光机、工具配件、量具刃具、油漆工具、磨具磨料等。

按照产品的用途来划分,可以分为工具五金、建筑五金、日用五金、锁具磨具、厨卫五金、家居五金以及五金零部件等几类。按产品是否有动力源驱动来划分,可划分手工具和动力工具。其中手工具也称为手工工具、手动工具,指借助于手来拧动或施力的工具,主要包含以下几类产品:扳手、钳、锤、旋具(螺丝刀)、锉刀、锯、剪等。动力工具指由动力源驱动的工具;按动力源分,动力工具可分为电动工具、气动工具、燃油工具、液压工具等,常见有电钻、电动砂轮机、电动扳手、电动螺丝刀、电锤、电钻、混凝土振动器、电刨等。目前手工具和电动工具是应用最广泛,价值量最大的两种五金工具。

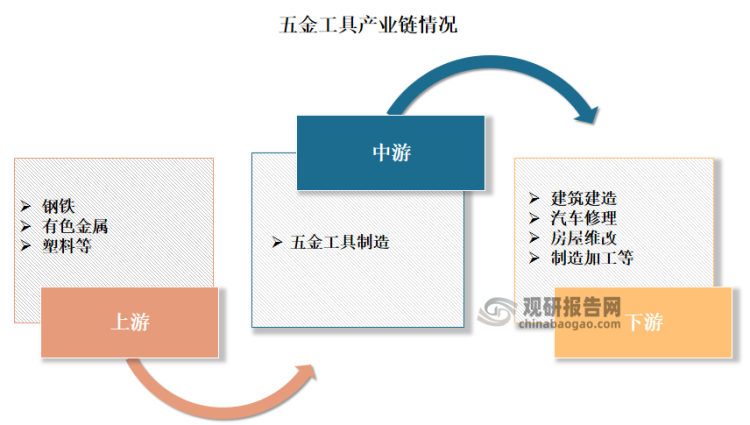

根据观研报告网发布的《中国五金工具行业发展趋势分析与未来前景调研报告(2022-2029年)》显示,五金工具产业链上游主要是钢铁、有色金属、塑料等原材料;中游是各类五金工具制造产业;下游则是建筑建造、汽车修理、房屋维改、制造加工等应用领域。

资料来源:观研天下整理

一、上游产业

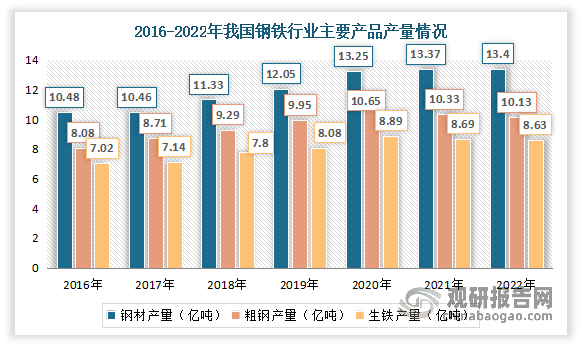

1、钢铁

钢铁是五金工具重要的原材料之一。近年来,钢铁行业在上游原料供应充足及下游需求持续增长的带动下迅速发展,其产品的产量也随之逐年增加。2022年我国粗钢、生铁和钢材产量分别为101300.3万吨、86382.8万吨和134033.5万吨,同比分别下降2.1%、下降0.8%和+0.8%。

数据来源:国家统计局,观研天下整理

2、有色金属

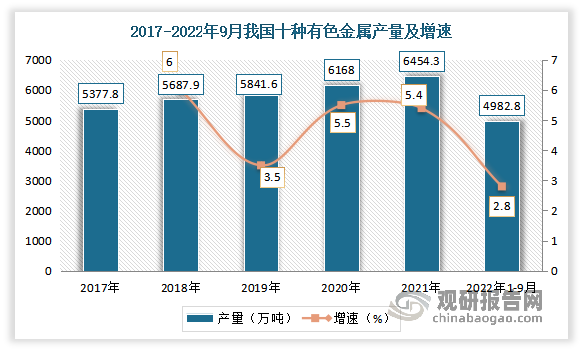

有色金属不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。行业作为经济发展的重要物质基础,有色金属需求量一直较高。在此背景下,近年我国十种有色金属产量较为稳定。数据显示,2021年1-12月中国十种有色金属累计产量为6454.3万吨,累计增长5.4%。2022年1-9月我国十种有色金属产量4982.8万吨,同比增长2.8%。

数据来源:国家统计局,观研天下整理

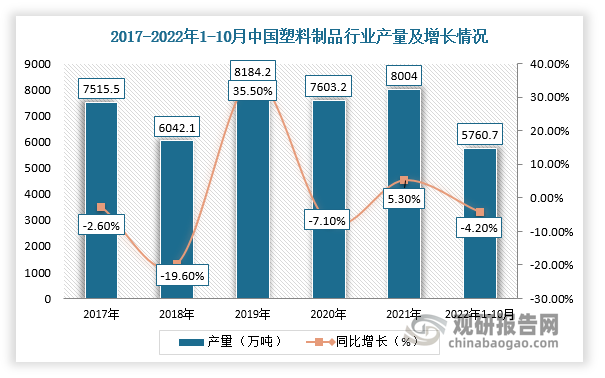

3、塑料

塑料加工业是我国轻工行业的重要组成部分,据统计,我国塑料制成品自本世纪初期已上涨8倍,约占世界总产值的20%,位居全球首。据资料显示,2021年我国塑料制品产量为8004万吨,同比增长5.3%;截至2022年10月,塑料制品产量6400.60万吨,同比下降4.20%。

数据来源:观研天下整理

二、中游产业

近年来我国五金工具市场规模不断增长。数据显示,2021年国内五金工具市场规模超过2500亿元。其中电动工具市场规模为1873亿元,占比较大。

数据来源:观研天下整理

三、下游产业

1、房地产

建筑五金需求以地产为主,具有种类繁多、定制比例高、客户群体分散等特点,对五金公司精细化管理要求较高。

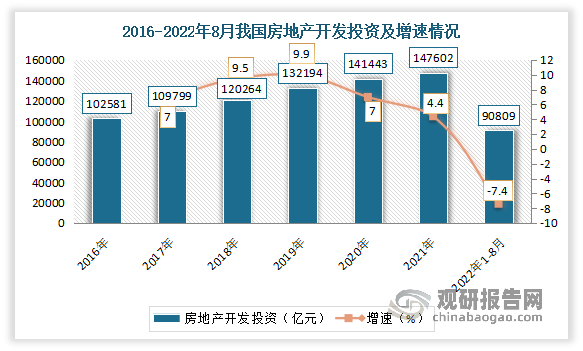

在过去十年中,我国房地产开发投资额由2016年的102581亿元增至2020年的141443亿元,带动了包括地暖在内的多个行业的发展。但进入2022年,房地产市场表现不佳,整体下行压力加大,投资出现下滑。数据显示,2022年1—8月,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。

数据来源:国家统计局,观研天下整理

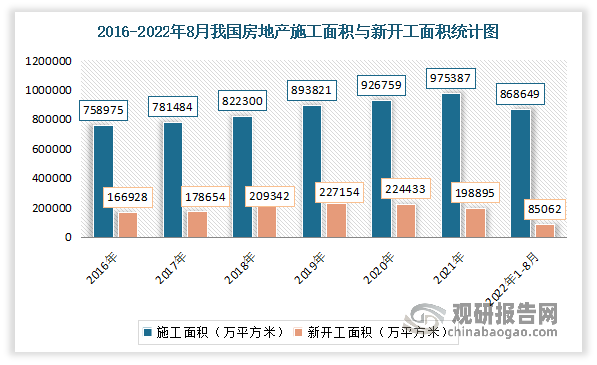

且续建项目不足和新开工面积大幅下滑。数据显示,2022年1—8月我国房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。房屋新开工面积85062万平方米,下降37.2%。

数据来源:国家统计局,观研天下整理

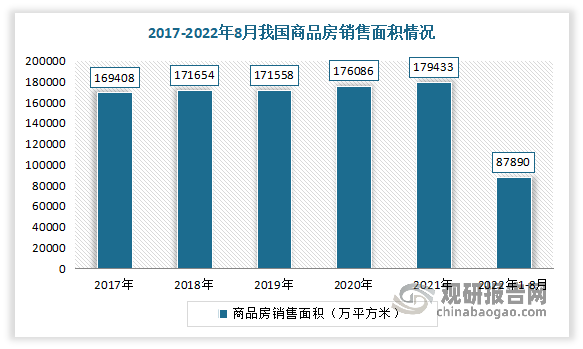

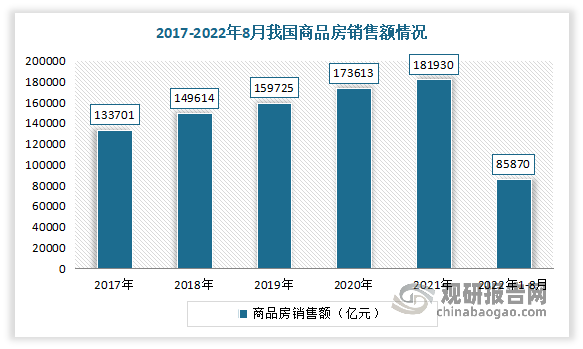

2022年1-8月我国商品房销售面积87890万平方米,同比下降23.0%,其中住宅销售面积下降26.8%。商品房销售额85870亿元,下降27.9%,其中住宅销售额下降30.3%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

2、建筑

建筑业是基础性产业,是国民经济的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。改革开放以来我国经济飞速发展,建筑业作为我国重要的物质生产部门,也经历了一个高速发展的过程。

近年来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长。2021年,全国建筑业总产值达到293079亿元,比上年增加29132亿元,同比增长 11.04%,增速比上年提高了4.80个百分点,连续两年上升。2022年上半年,全国建筑业企业完成建筑业总产值128979.8亿元,同比增长7.6%。

数据来源:中国建筑业协会,观研天下整理

3、汽车维修

根据国家统计局发布的《国民经济行业分类》(GB/T 4754-2017),汽车维修是指汽车修理厂及路边门店的专业修理服务,包括为汽车提供上油、充气、打蜡、抛光、喷漆、清洗、换零配件、出售零部件等服务,不包括汽车回厂拆卸、改装、大修的活动。汽车维修属于汽车后市场中的一环,具体包括了故障维修、常规保养等业务。

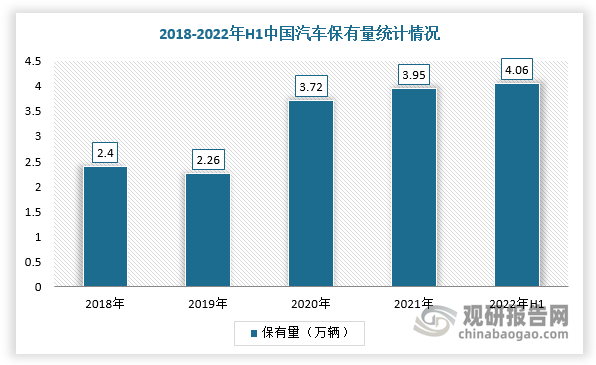

根据中汽协与公安部公布的数据显示,近年来,随着我国汽车产业迅速发展带动汽车保有量不断上升,从而报废拆解的汽车数量也在不断提升,当前报废汽车回收拆解产业在国内具有广阔发展空间。2021年,我国汽车保有量为3.02亿辆,同比增长7.47%。截止2022年上半年保有量为4.06万辆。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。