一、概述

21世纪初至今,3G 通信网络逐步建设普及并持续向 4G、5G 升级,移动终端设备迈入智能化时代。作为智能产品核心的智能手机数量增长逐渐趋缓,进入存量博弈阶段,苹果、三星电子、华为、小米等头部厂商市场份额进一步提升,行业集中度持续提高。为了适应行业内愈发激烈的竞争,智能手机产业分工逐步细化,催生出智能产品研发制造服务行业。

根据观研报告网发布的《中国智能手机行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,在发展初期,该类服务大多采用IDH模式,或为EMS模式,为品牌商提供的服务相对聚焦于研发或生产、组装中的某一环节。为更好地满足品牌商的需求,部分兼具研发设计能力、生产能力、管理能力和资金实力的服务商逐步转型成为ODM模式,覆盖从研发设计到生产交付的完整产业链。

几种模式的经营特点

| 模式名称 | 主要经营模式 | 经营特点 |

| ODM | 品牌商提供产品框架需求,制造商参与研发设计后采购原材料、生产产品,直接销售给品牌商 | 包含设计、研发、生产全流程服务 |

| EMS | 为品牌商提供原材料的采购、产品的制造和相关的物流配送、售后服务等环节服务 | 属于专业加工模式 |

| IDH | 作为设计公司仅从事研发设计活动,在取得品牌商的订单后,大多通过外协厂商进行委托加工,然后再销售给手机品牌厂商 | 属于产品方案设计模式 |

| In-house | 品牌商自行设计或生产制造 | 全流程完全掌握在品牌厂商手中 |

数据来源:观研天下整理

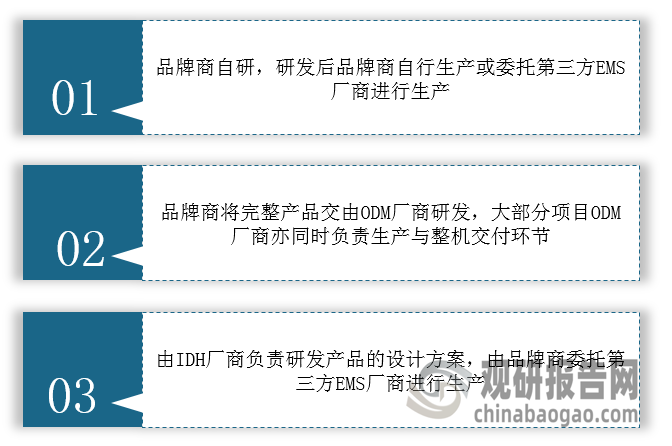

目前,智能产品研发制造参与者主要包括品牌商、ODM厂商、EMS厂商、IDH厂商,合作模式主要分为以下三种形式:

数据来源:观研天下整理

不同模式下供应商向品牌商提供的具体服务

| 模式 | 产品定义 | 工业设计 | 关键物料定义与选型 | 软硬件设计及研发 | 物料及零部件采购 | 供应链及物流管理 | 预生产及产品测试 | 大规模生产 | 有限售后服务及支持 |

| ODM | √ | √ | √ | √ | √ | √ | √ | √ | √ |

| IDH | √ | √ | √ | √ | - | - | - | - | - |

| EMS | - | - | - | - | √ | √ | √ | √ | √ |

数据来源:观研天下整理

二、发展现状

智能产品行业的核心产品为智能手机,以智能手机为纽带链接平板电脑、笔记本电脑、AIoT产品等众多智能产品。

1、智能手机ODM行业概况

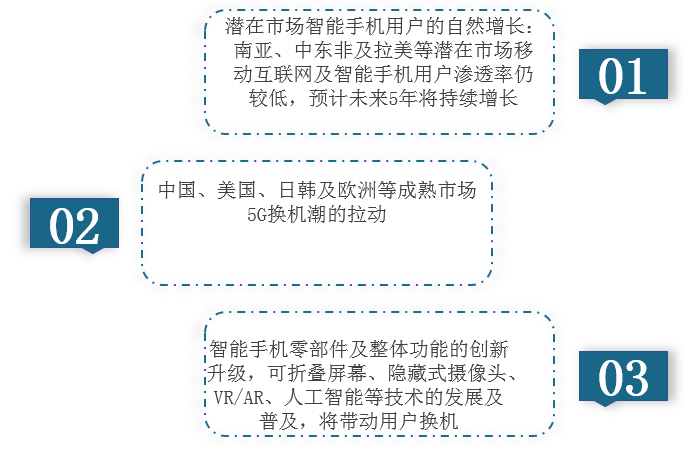

智能手机是全球消费市场体量最大的智能产品品类,而智能手机是整个智能产品互联互通生态的最重要一环。近年物联网的快速增长,大大推动了智能手机市场的全面爆发。数据显示,2021年全球智能手机出货量13.9亿台,同比增长4.5%,呈小幅复苏的状态,2022年受疫情及美联储加息等事件影响,智能手机出货量预计会回调。不过,整体来看,在中日韩等5G换机潮的拉动、智能手机零部件及整体功能的创新升级等驱动因素下,预计2025年全球智能手机将增至约15.2亿台,2021-2025年复合增长率约为2%。

数据来源:观研天下整理

全球智能手机市场增长的主要驱动力简析

数据来源:观研天下整理

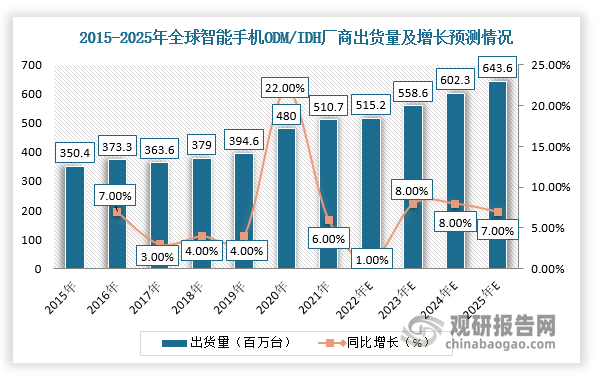

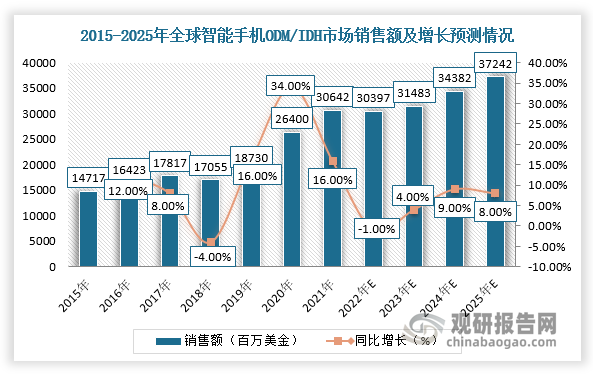

因此,随着智能手机出货量整体呈现增长,智能手机ODM/IDH市场渗透率也不断提升,并且持续保持增长态势。数据显示,2021年,全球ODM/IDH厂商智能手机出货约为5.11亿台,同比增长6%,占全球智能手机市场份额为36.7%,同比增长0.6%,市场总营收约为306亿美元,同比增长16%;预计2025年全球智能手机ODM/IDH出货量有望增至约6.4亿台,占整体智能手机市场超过40%,销售额约372亿美金。

数据来源:观研天下整理

数据来源:观研天下整理

2、平板电脑ODM行业概况

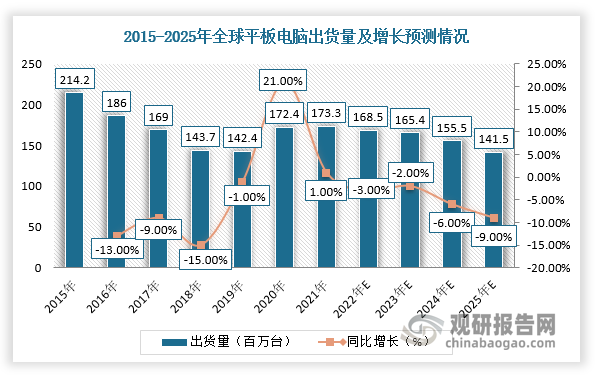

近两年,疫情导致远程工作、在线教育等需求增加,使得全球平板电脑市场摆脱长期低迷,重新实现增长。根据数据,2020年全球平板电脑市场出货量同比增长21%,2021年即使出货受供应链短缺拖累,但同比增长仍然达到1%。长期来看,受到供应链组件持续短缺、更大屏幕的可折叠型智能手机竞品面市等因素影响,平板电脑市场规模预计将从2022年开始缓慢下降,预计2025年达141.5百万台,同比下降9%。

数据来源:观研天下整理

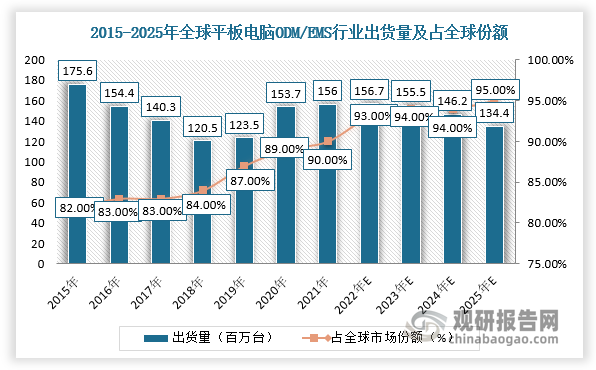

平板品牌商主要负责产品定义及销售,将产品的设计及生产组装委外给ODM/EMS厂商进行,如苹果、微软及TCL等。根据数据,全球平板ODM/EMS行业出货量走势与平板电脑出货量类似,2021年达156百万台,预计2025年约为134.4百万台,并且主要厂商出货份额稳定保持在高位,占据整体市场80%以上,2021年升至90%。

数据来源:观研天下整理

3、笔记本电脑ODM/EMS行业概况

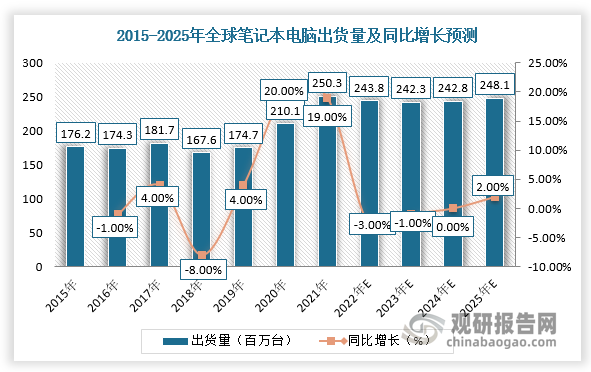

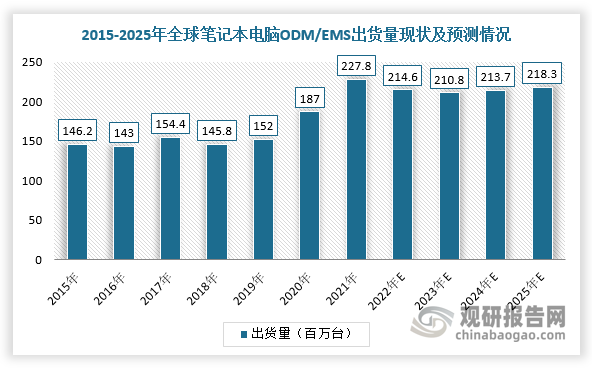

2010-2018年,由于智能手机及平板电脑取代笔记本电脑的部分功能,全球笔记本电脑出货量增长乏力。进入2019年,新冠疫情的爆发使得远程办公及在线教育需求大幅增加,笔记本电脑出货量也出现明显增长,2021年高达2.5亿台,同比增长19%,笔记本电脑ODM/EMS出货量227.8百万台,占全球笔电市场份额的91%。长期来看,由于笔记本电脑换机周期较其他智能产品更长,预计2022-2025年出货量增长将有所放缓,甚至小幅下降,但全球笔记本电脑ODM/EMS市场出货量稳定占据整体市场80%以上。

数据来源:观研天下整理

数据来源:观研天下整理

4、智能手表ODM行业概况

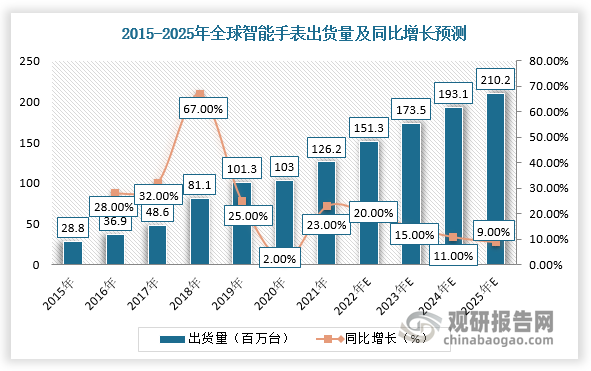

智能手表一般指具有嵌入式系统、手表外形的腕式电子计算设备,能够通过蓝牙、蜂窝网络等移动通讯技术,与智能手机等硬件实现连接,包括普通智能手表、儿童(电话)手表、运动智能手表、指针式混合型智能手表等。2015-2020年,全球智能手表的出货量持续增长,年复合增长率约为29%,截止2021年为1.26亿只,同比增长23%,预计2021-2025年均复合增长率将维持在14%左右。

目前,全球大多数智能手表品牌商将产品设计生产委外给ODM或EMS厂商完成。根据数据,2021年全球智能手表ODM和EMS厂商总出货量占全球智能手表出货量约76%,约9600余万只,预计2025年将接近1.68亿只,ODM/EMS模式渗透率有望提高至80%。

数据来源:观研天下整理

三、竞争格局

目前,全球采用智能产品ODM出货数量较大的主流品牌商主要包括三星电子、小米、OPPO、联想(含摩托罗拉)及荣耀,具体情况如下表所示:

| 主流智能手机品牌厂商 | 典型ODM产品型号 | 产品类别 | 典型型号2021年出货量(百万台) | 主力合作供应商 | ODM出货占比 |

| 三星电子 | Galaxy A21 S | 智能手机 | 10.4 | 华勤,闻泰,龙旗 | 23% |

| Galaxy A02s | 智能手机 | 9.3 | |||

| Galaxy A01 | 智能手机 | 5.9 | |||

| Galaxy A03 Core* | 智能手机 | 0.6 | |||

| Galaxy Tab A7/A8 | 平板电脑 | 9.2 | |||

| 小米 | Redmi 9A | 智能手机 | 25.7 | 龙旗,华勤 | 78% |

| Redmi 9 | 智能手机 | 15.3 | |||

| Redmi Note 9 | 智能手机 | 9.1 | |||

| Redmi 9 C | 智能手机 | 8.7 | |||

| Redmi Watch/Watch 2 | 智能手表 | 2.3 | |||

| OPPO(含OPPO,One Plus,realme) | OPPO A32 | 智能手机 | 6.3 | 华勤,闻泰,龙旗 | 43% |

| One Plus Nord 100 | 智能手机 | 1.3 | |||

| Realme C11 2021 | 智能手机 | 4.3 | |||

| Realme 7 Pro | 智能手机 | 1.3 | |||

| One Plus Watch | 智能手表 | 0.6 | |||

| 联想/摩托罗拉 | E6s2020 | 智能手机 | 3.5 | 华勤,龙旗,天珑,中诺 | 86% |

| G 20 | 智能手机 | 3.1 | |||

| G Play 2021 | 智能手机 | 2.1 | |||

| G9 Power | 智能手机 | 1.8 | |||

| Lenovo Tab M10 | 平板电脑 | 1.9 | |||

| 荣耀 | X20SE | 智能手机 | 1.2 | 华勤,龙旗,中诺 | 49% |

| X30 Max* | 智能手机 | 0.1 | |||

| Tablet 7 | 平板电脑 | 0.8 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。