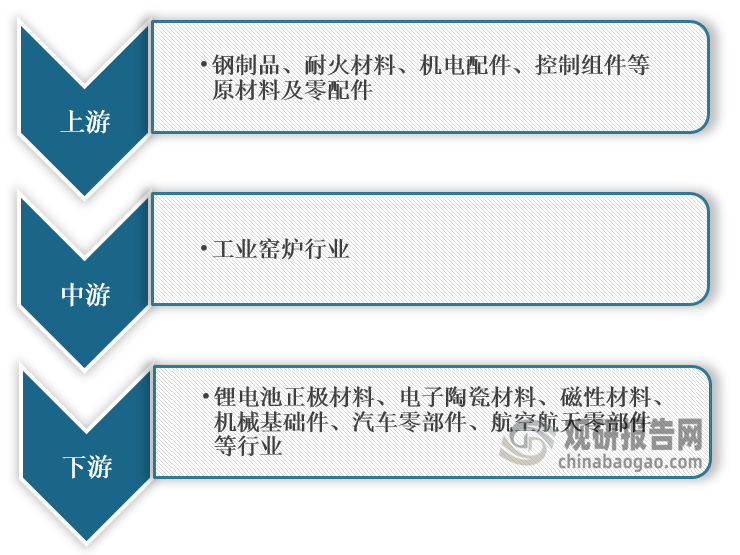

一、概述及产业链图解

工业窑炉是实现热处理工艺的主要设备,其先进程度直接决定了热处理工艺的水平。在产业链方面,工业窑炉上游行业主要是钢制品、耐火材料、机电配件、控制组件等原材料及零配件,下游应用行业包括锂电池正极材料、电子陶瓷材料、磁性材料、机械基础件、汽车零部件、航空航天零部件等行业。

工业窑炉产业链图解

数据来源:观研天下整理

二、上游市场分析

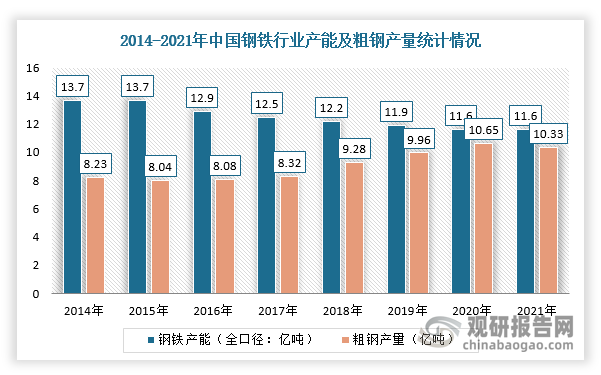

1、钢制品

根据观研报告网发布的《中国工业窑炉行业发展深度调研与未来投资预测报告(2022-2029年)》显示,2014-2021年,我国钢铁产能利用率总体呈现上升趋势。根据数据显示,2021年我国钢铁产能11.6亿吨,粗钢产量10.33亿吨,产能利用率为89%。2022年,我国钢铁行业完成产量压减任务,全年产量整体呈现“前高中低后抬头”态势。

数据来源:观研天下整理

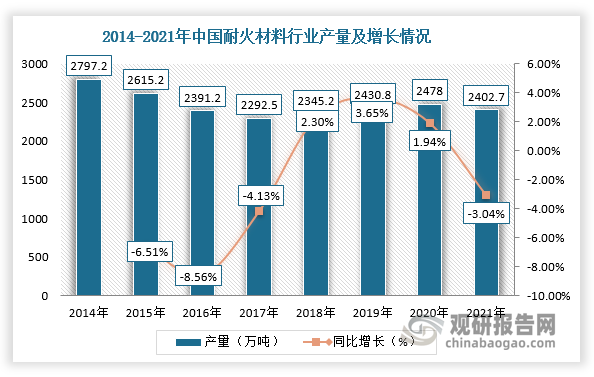

2、耐火材料

近年来,在国家环保整治力度加大的大环境下,我国耐火材料行业产量总体呈现下降态势。根据数据显示,2014-2021年,我国耐火材料产量从2797.15万吨下降至2402.7万吨,同比降速约为3.04%。

数据来源:观研天下整理

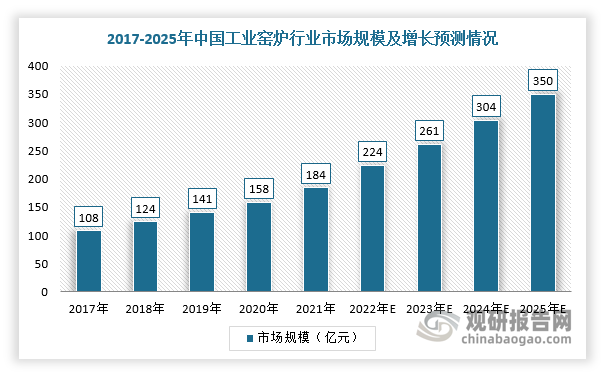

三、中游市场分析

2017-2021年,我国工业窑炉行业市场规模增长稳定,自108亿元增长至184亿元,五年CAGR为14.25%。根据数据显示,2021年,我国工业窑炉行业市场规模达184亿元,预计2025年将达350亿元,2021-2025年的年复合增长率为17.44%。

数据来源:观研天下整理

四、下游市场分析

1、锂电池正极材料

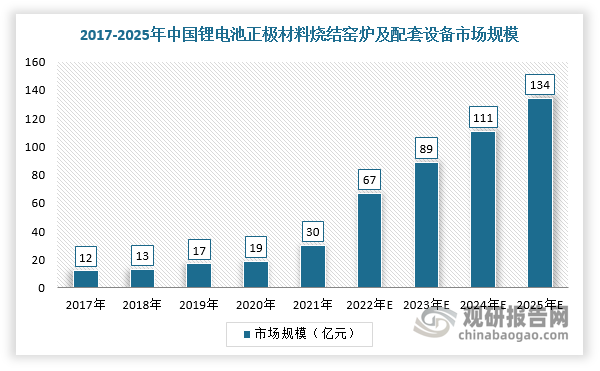

在国家政策鼓励支持及相关技术不断成熟等背景下,我国锂电池正极材料行业快速发展,并且已成为全球锂电池正极材料主要的消费国和生产国,对工业窑炉需求也不断提升。据GGII数据,2021年中国锂电池正极材料烧结窑炉及配套设备市场规模约为30亿元,预计2025年市场规模将达134亿元,2021-2025年复合增速为45.38%。

数据来源:观研天下整理

2、电子陶瓷

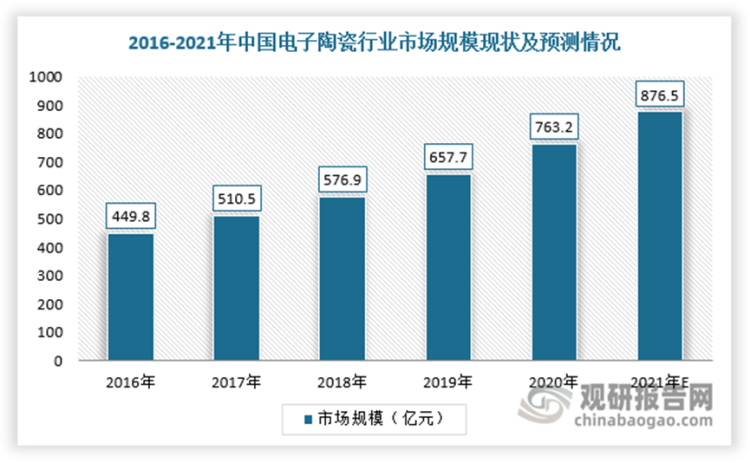

电子陶瓷是指在电子技术中用于制备各类电子元件和器件的陶瓷材料。近年来,随着电子工业、光纤通讯、物联网及5G技术革新等下游市场需求增加,我国电子陶瓷行业应用范围不断扩展、市场规模进一步扩大,并且已进入到优化升级的发展阶段。根据数据显示,2021年我国电子陶瓷行业市场规模约为876.5亿元。

数据来源:观研天下整理

3、汽车零部件

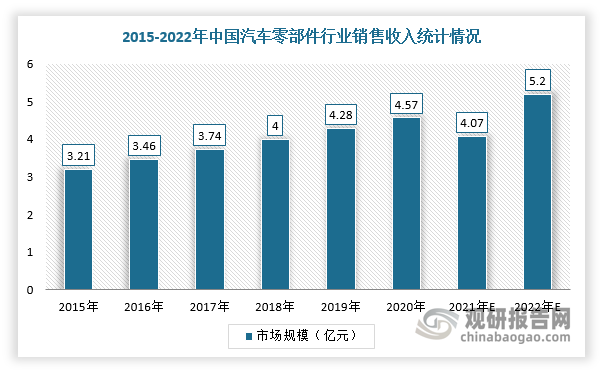

在“中国制造2025”、汽车强国战略的新要求下,我国基本建立较为完整的零部件配套供应体系和售后服务体系,汽车工业得到快速发展,进而直接促进我国汽车零部件行业高速发展。根据数据显示,2022年我国汽车零部件行业销售收入有望达到5.2亿元,较2015年增长1.99亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。