一、概述

高分子材料助剂是为了改善高分子材料加工性能、改进物理机械性能或赋予高分子材料某种特有应用性能而加入目标高分子材料体系中的各种辅助物质。按照基础材料的不同,高分子材料助剂可以分为塑料助剂、化学纤维助剂、胶黏剂助剂、涂料助剂和橡胶助剂等;按照功能不同,高分子材料助剂可以分为稳定剂、增塑剂、阻燃剂、抗氧化剂、交联剂、偶联剂、增韧剂等。

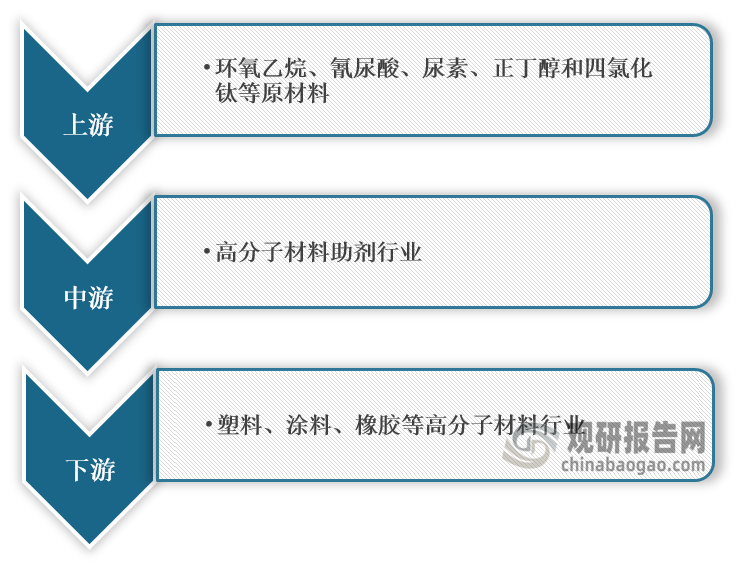

根据观研报告网发布的《中国高分子材料助剂行业现状深度研究与未来投资预测报告(2022-2029年)》显示,在产业链方面,高分子材料助剂上游行业为化工原材料行业,主要包括环氧乙烷、氰尿酸、尿素、正丁醇和四氯化钛等;行业的下游行业主要包括塑料、涂料、橡胶等高分子材料行业,并最终广泛应用于建筑、汽车、日用品、医疗等领域,新兴应用领域还在不断出现。

高分子材料助剂产业链图解

数据来源:观研天下整理

二、发展现状

近年来,在城镇化不断推进、建筑材料的消费升级及汽车消费市场持续回暖的情况下,我国高分子材料助剂行业发展迅速,市场规模不断扩大。

按照基础材料的不同,高分子材料助剂可以分为塑料助剂、化学纤维助剂、胶黏剂助剂、涂料助剂和橡胶助剂等;按照功能不同,高分子材料助剂可以分为稳定剂、增塑剂、阻燃剂、抗氧化剂、交联剂、偶联剂、增韧剂等。具体从细分市场进行分析:

1、塑料助剂行业

塑料助剂又名塑料添加剂,作为辅助化学品旨在改善树脂成型加工过程中的加工和应用性能,降低成本、减少能耗,提高塑料制品的品质。助剂的优劣、成本和性能等直接影响着塑料成品的品质与价值。

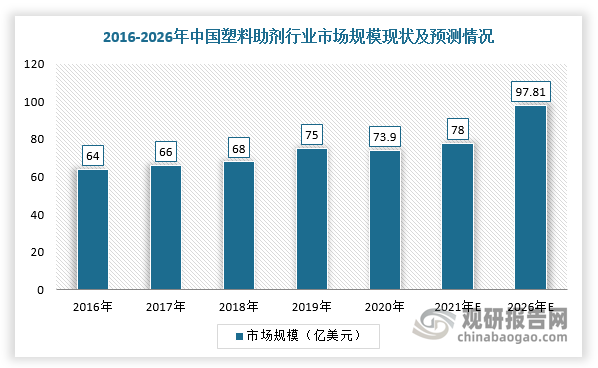

近年来,随着我国城镇化率进一步及建筑、汽车、航空航天等下游市场发展迅速,我国PVC塑料助剂行业市场规模不断扩大。根据数据显示,2020年我国塑料助剂行业市场规模达73.90亿美元,预计2026年将达到97.81亿美元,2021-2026年年均复合增长率为4.90%。其中,消费量最大的助剂类型主要包括增塑剂、热稳定剂、阻燃剂、冲击改性剂与加工改良剂等。

数据来源:观研天下整理

同时,在高温环境下或经长时间阳光暴晒,PVC树脂引起变色和机械力学性能的劣化,所以为避免PVC树脂的降解,需要加入热稳定剂及共稳剂以提高其热稳定性。而我国是全球最大的PVC产品供应国,对于环保PVC稳定剂的供应量超过全球的39%,并且2027年市场份额有望达44.43%。

2、涂料助剂行业

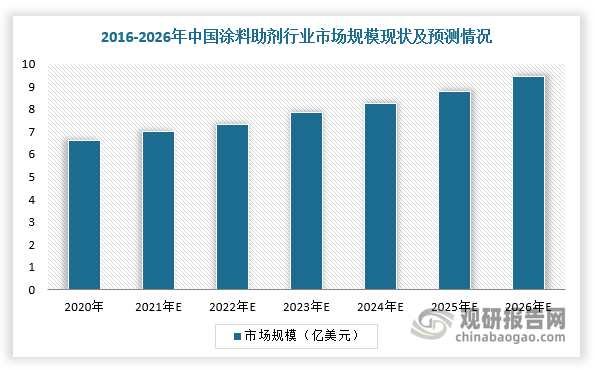

涂料是涂布于物体表面在一定的条件下能形成薄膜而起保护、装饰或其他特殊功能(绝缘、耐热、防锈、防霉等)的液体或固体材料,广泛应用于建筑、汽车、船舶、工业、家具、电器等领域。随着建筑、汽车、船舶、工业和家具等行业需求的增长,涂料助剂消费量持续上升。根据Arizton数据,2020年全球涂料助剂市场规模为80.64亿美元,预计2026年将达110.61亿美元,2020-2026年年均复合增长率为5.41%。

从地域分布来看,亚太地区是全球涂料助剂消费规模领先的市场,市场份额占比超过40%,而我国涂料助剂市场规模占亚太地区市场的20.10%,是全球涂料助剂消费量最大的国家。根据Arizton数据,2020年我国涂料助剂市场规模为6.60亿美元,预计2026年将达到9.45亿美元,2020-2026年年均复合增长率为6.18%。

数据来源:观研天下整理

3、橡胶助剂行业

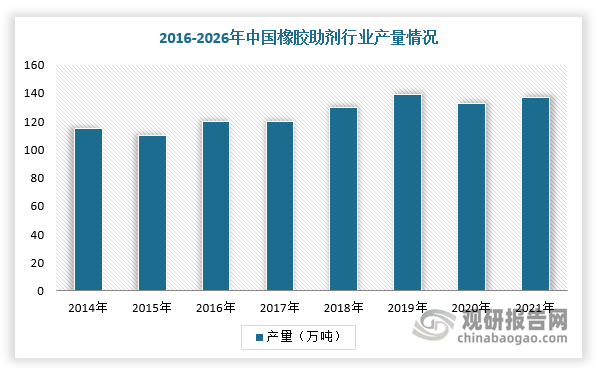

合成橡胶又称为合成弹性体,是人工合成的高弹性聚合物,具有高弹性、绝缘性、气密性、耐油、耐高温或低温等性能,广泛应用于建筑、汽车、家具等领域。随着我国汽车产业快速发展和城镇化进程进一步加快,我国汽车与建筑等行业对橡胶的需求不断提升,拉动橡胶助剂行业市场规模持续扩张。根据数据,2019年我国橡胶助剂产量为139万吨,同比增长约7%,2020年受疫情影响有所下滑,但2021年行业规模有所恢复,橡胶助剂产量预计达到137万吨,同比增长3.8%。

数据来源:观研天下整理

三、发展趋势

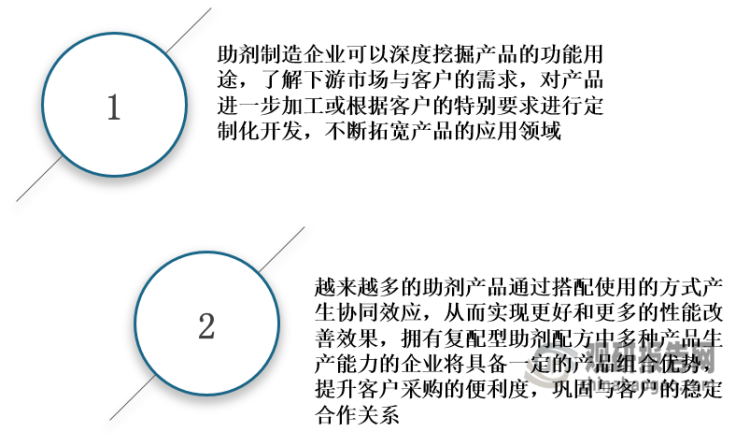

助剂对高分子材料加工以及应用性能的改善具有重要作用,而为了改善材料的各种性能,单一助剂产品往往不能满足下游行业的需求。因此,未来我国高分子材料助剂行业将在生产与应用过程中呈现多功能化与复合化的趋势。

助剂制造企业未来发展方向

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。