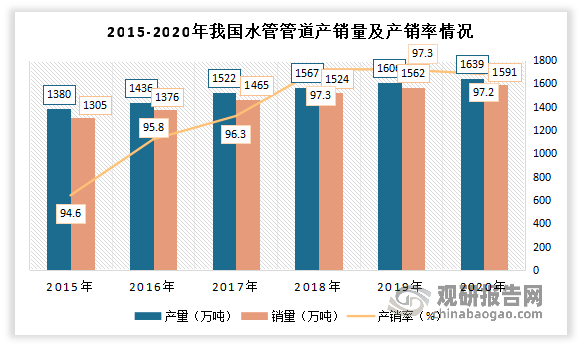

PE给水管主要是用于给水管制造领域。目前来看,我国水管制造行业供需两旺,产需基本保持平衡。虽然2020年受疫情的影响,产销量有所回落,但是整体基本持平,有稳步上涨的趋势。数据显示,截至2020年,我国水管管道产量1636万吨,销量1981万吨,产销率97.2%。

数据来源:观研天下整理

一、供给情况

根据观研报告网发布的《中国PE管材管件行业发展现状调研与投资战略分析报告(2022-2029年)》显示,自2018年以来,我国聚乙烯产能快速增长,年均复合增速达到15%。数据显示,截止到2021年底,全国聚乙烯名义产能已超2661万吨。2021年中国聚乙烯产能约为2574.63万吨,同比增长12.7%。

数据来源:观研天下整理

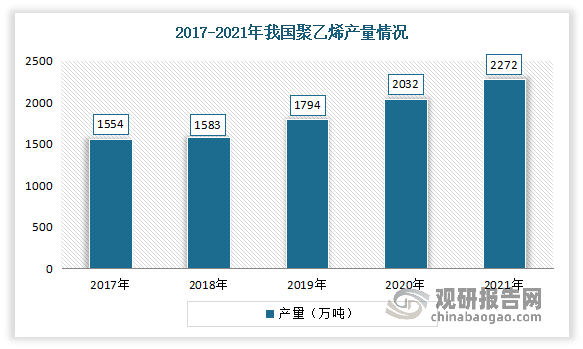

随着产能增加,我国聚乙烯产量也在逐年增长。数据显示,2021年我国聚乙烯产量约为2272万吨,同比增长11.8%。

数据来源:观研天下整理

二、需求情况

PE给水管由于其自身独特的优点被广泛的应用于建筑给水,建筑排水,埋地排水管,建筑采暖、输气管,电工与电讯保护套管、工业用管、农业用管等。其主要应用于城市供水、城市燃气供应及农田灌溉等领域。

1、城市供水用管

据了解,自改革开放以来,由于我国经济的持续快速发展,城镇化进程的不断推进,城市供水能力不足及其对经济和社会发展的制约作用逐渐显现出来,中央及各级地方政府十分重视供水问题,将供水设施建设作为城市基础设施建设的重点,使我国城市供水管道长度快速增加。数据显示,2021年我国城市供水管道长度为105.99万公里,同比增长5.26%。

数据来源:住建部,观研天下整理

2、城市排水用管

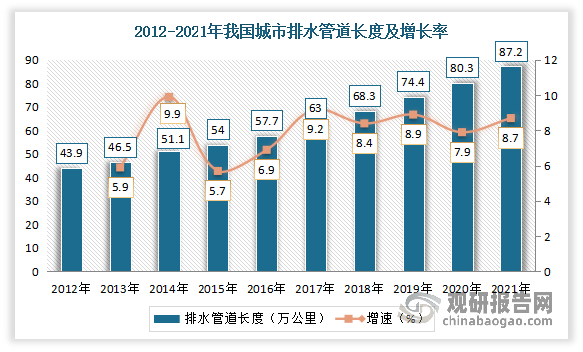

随着国家推动基建逐步完善,加之老旧小区改造等持续推进驱动,我国城市排水管道长度保持持续增长趋势。数据显示,2021年,我国城市排水管道总长度87.2万公里,同比增长8.7%。同时预计随着政策要求对管道质量逐步提高,我国排水管道存在大量增长和置换空间,在此背景下,PE给水管将有较大的增长空间。

数据来源:国家统计局,观研天下整理

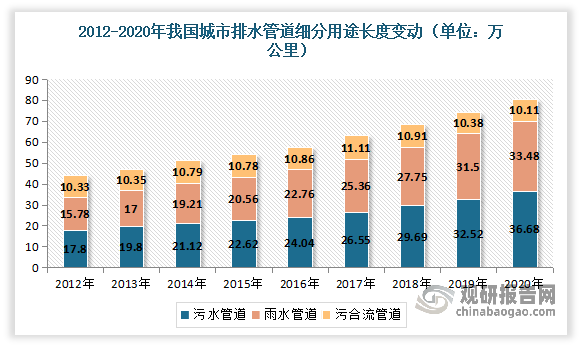

目前我国排水管道主要以污水管道为主。根据数据显示,2020年我国污水管道、雨水管道和雨污合流管道分别为36.68万公里、33.48万公里和10.11万公里,分别占比45.7%、41.7%和12.6%。

数据来源:住房和城乡建设局,观研天下整理

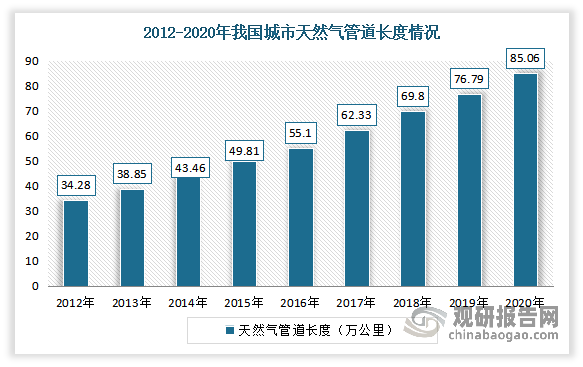

3、城市天然气管道长度

近年来随着上游输配管道长度的不断增加、下游用气需求量的持续攀升、以及国家政策鼓励发展,我国的城市燃气行业规模不断扩大,管道长度不断增长。据统计,2020年我国城市天然气管道长度从2012年的34.28万公里增长至85.06万公里,CAGR为12.03%。

数据来源:住建部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。