一、我国是玻璃纤维主要生产国,玻璃纤维产量持续增长

玻璃纤维以叶腊石、石英砂、石灰石、白云石、硼钙石、硼镁石六种矿石为原料经高温熔制、拉丝、络纱、织布等工艺制造成的,其单丝的直径为几个微米到二十几个微米,相当于一根头发丝的1/20-1/5,每束纤维原丝都由数百根甚至上千根单丝组成。

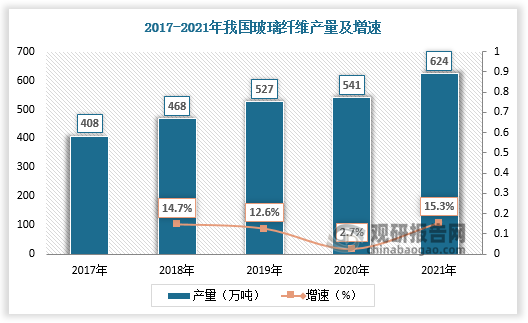

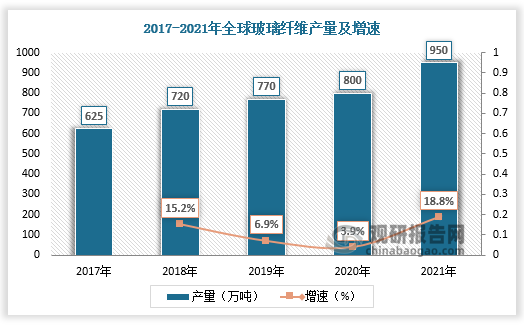

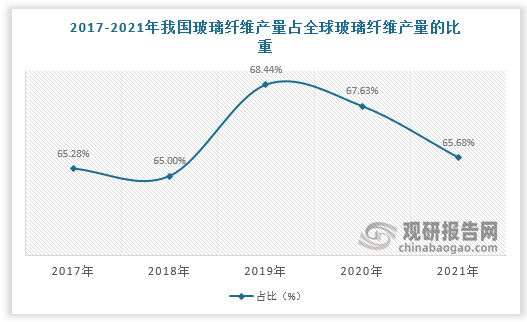

玻璃纤维是国家重点鼓励发展的新材料产业,近年来国内玻璃纤维产量保持增长,我国成为玻璃纤维主要生产国。据数据,2021年我国玻璃纤维产量为624万吨,较上年同比增长15.3%,占全球玻璃纤维产量的比重为65.68%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

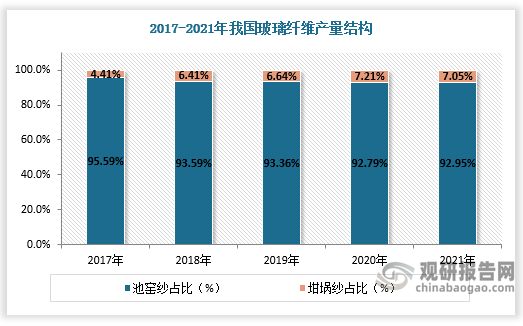

二、“池窑法”为玻璃纤维生产主流工艺,产量占比在90%以上

玻璃纤维生产工艺以“坩埚法”和“池窑法”为主。

根据观研报告网发布的《中国玻璃纤维行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,从产量结构来看,坩埚法是传统工艺,俗称“两步法”,分为制球和拉丝两步,采用废旧碎玻璃融成玻璃球,再通过电加热融化拉丝,能耗高、产品品质差,目前坩埚法产量占比很小,2021年为7.05%。

池窑法是将叶蜡石、石灰石等原料磨细入窑,加热熔化物料后直接拉丝,效率高、产量大、质量稳、能耗低,是目前主流工艺,产量占比大,2021年达92.95%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

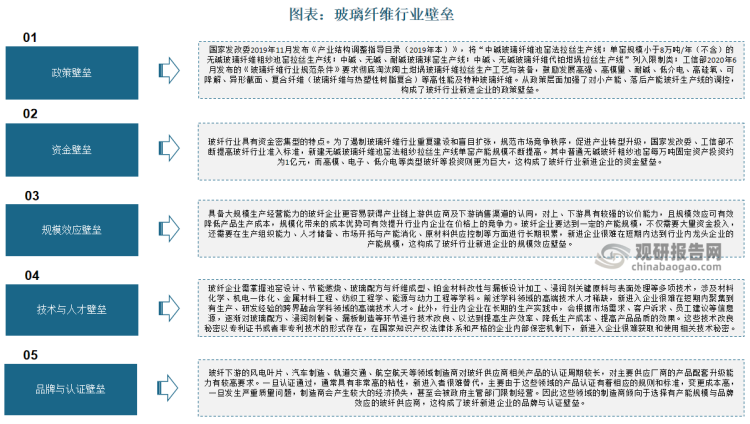

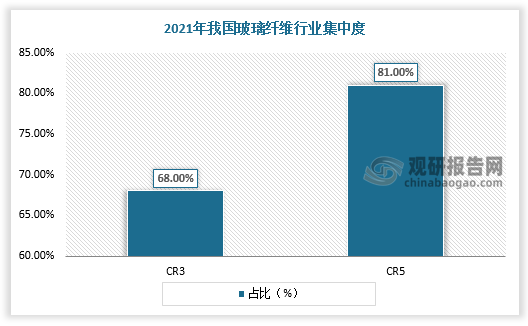

三、玻璃纤维市场供给集中且整体格局稳定,龙头企业业务各有侧重

玻璃纤维行业主要壁垒体现在政策、资金、技术等多个方面,行业进入门槛高,市场供给集中。据数据,2021年我国玻璃纤维CR3超60%,CR5为81%。目前头部企业良性循环已经形成:成本越低的企业利润率越高,超额收益利于降低企业负债,进行再融资、技术升级、产能扩张,从而进一步降低成本占领更大的市场份额。因此,我国玻璃纤维行业整体格局较为稳定。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

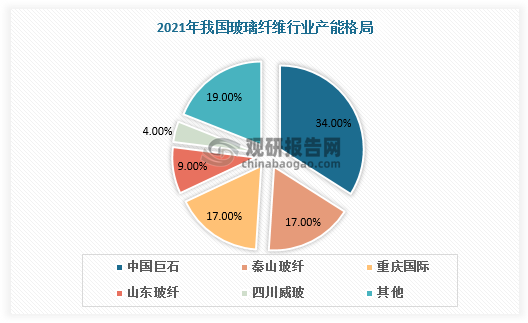

玻璃纤维行业龙头规模效应明显但各有侧重,在不同细分领域形成了差别定位。如中国巨石粗纱产能排名全球第一,巨石与泰山在风电纱领域优势明显,光远新材、宏和科技、昆山在电子纱/布领域处于领先地位,长海股份则占据玻纤复材领域主要市场。

数据来源:观研天下数据中心整理

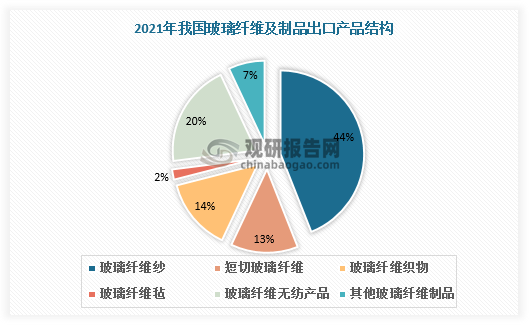

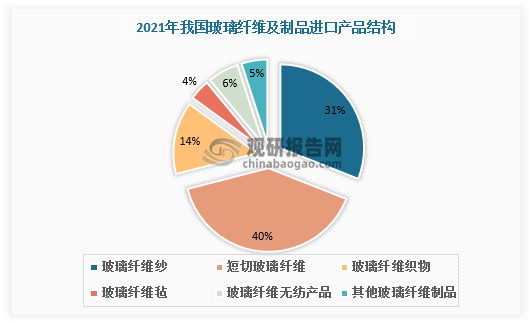

四、我国玻璃纤维出口以低端产品为主,高端产能有待提高

从进出口情况看,我国玻璃纤维及制品出口量远超进口量,但进口单价却超过出口单价近2倍,造成这种情况的主要原因在于,我国玻璃纤维高端产能不足,出口以低端产品为主,进口以高端产品为主。

数据显示,2021年我国玻纤及制品出口最多的为玻璃纤维纱,占比达到44%,其次为玻璃纤维无纺产品,占比20%;2021年我国玻纤及制品进口最多的为短切玻璃纤维,占比达40%,其次为玻璃纤维纱,占比31%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。