一、行业定义概述

二次供水设备是指供水行业的经营者通过实地勘测、试验、研发的一种解决居民用水问题的设备。二次供水设备是在国家市政管网或者居民自用供水设备的基础上实现二次供水,以满足广大用户的用水需求。按照工作原理,二次供水设备主要可以分为液位式、压力式和变频式三种。

根据观研报告网发布的《中国二次供水设备行业运营现状分析与发展战略评估报告(2022-2029年)》显示,二次供水设备一般设在地面或地下室,主要是由气压罐、水泵和控制系统等部件组成的。二次供水设备投资少、占地面积少、灵活、便捷。适合于各大高层居民用户、城市广场、校区别墅、学校医院等。二次供水设备采用自动运转、节能与自来水自动并网,停电后仍然可以实施供水。

二、行业发展现状

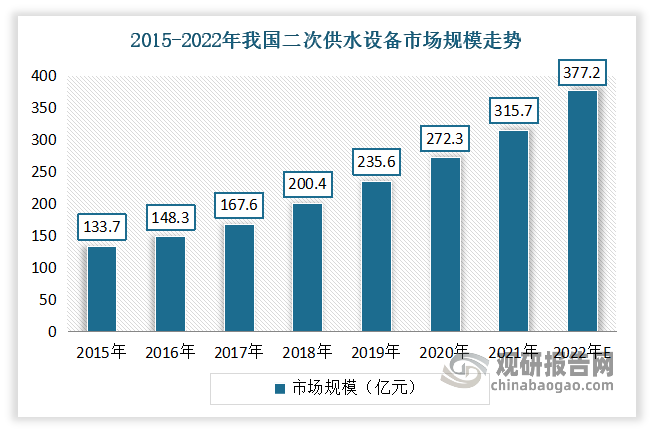

近年来我国二次供水设备市场规模不断扩大。数据显示,2021年我国二次供水设备市场规模从2015年的133.7亿元增长到了315.7亿元。预计2022年我国二次供水设备市场规模377.2亿元。

数据来源:观研天下整理

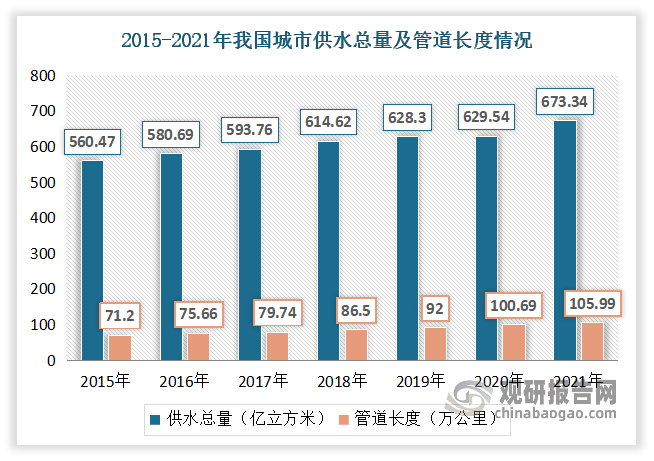

我国二次供水设备是从城市供水行业逐步发展起来的。据了解,自改革开放以来,由于我国经济的持续快速发展,城镇化进程的不断推进,城市供水能力不足及其对经济和社会发展的制约作用逐渐显现出来,中央及各级地方政府十分重视供水问题,将供水设施建设作为城市基础设施建设的重点,并且对水务行业进行产业化和市场化改革,极大促进了供水行业的发展,使我国城市供水能力快速增加。数据显示,2021年我国城市供水管道长度为105.99万公里,同比增长5.26%;供水总量为673.34亿立方米,同比增长6.96%。

数据来源:住建部,观研天下整理

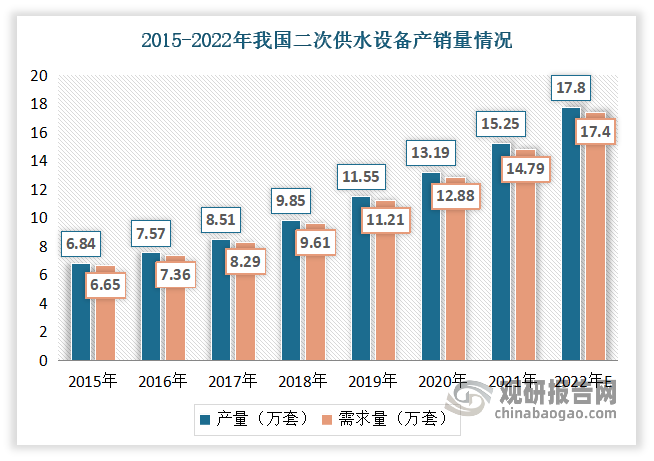

由此在我国城镇化进程的不断推进及全国老旧小区全面改造的推动下,全国供水设施的需求量持续上涨,为二次供水设备行业的发展提供了强劲动力。发展至今,目前我国二次供水设备已基本形成成熟的技术模式。产需量呈稳步增长的态势。据资料显示,2021年我国二次供水设备产量为14.9万套,同比增长13%;需求量为14.6万套,同比增长13.4%。预计2022年我国二次供水设备产量将达到17.78万套,需求量达到17.4万套。

数据来源:观研天下整理

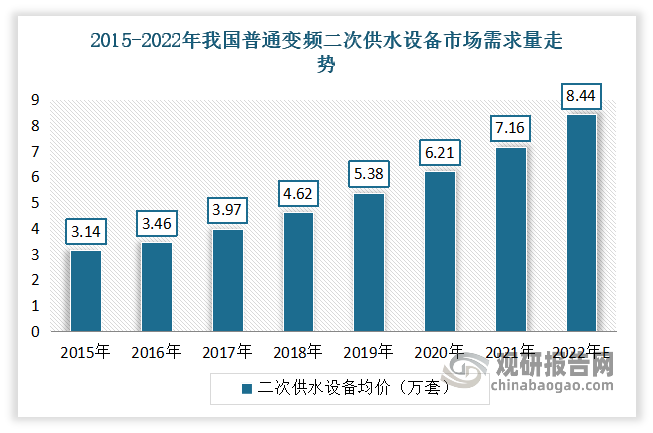

其中变频式二次供水设备由于具有节能、环保、卫生、运行成本低、管理方便、自动化程度高等优势,在近年发展十分迅速。数据显示,2021年我国普通变频式二次供水设备需求量为7.16万套,同比增长15.3%。预计2022年我国普通变频二次供水设备市场需求量继续增长,需求量有望增长到8.44万套。

数据来源:观研天下整理

价格方面,自2018年以来由于行业产品升级趋势明显,且中高层明显增加,改造中也是变频设备与直连增压相配合,产品的技术复杂程度有所上升,使得市场价格整体呈增长的趋势。数据显示,2021年二次供水设备均价达到21.35万元/套,预计2022年将达到21.68万元/套。

数据来源:观研天下整理

三、行业下游端分析

二次供水设备市场需求主要分为新增市场需求和替换市场需求两大类。

新增市场:市场表现不佳,整体下行压力加大,需求市场有所收缩

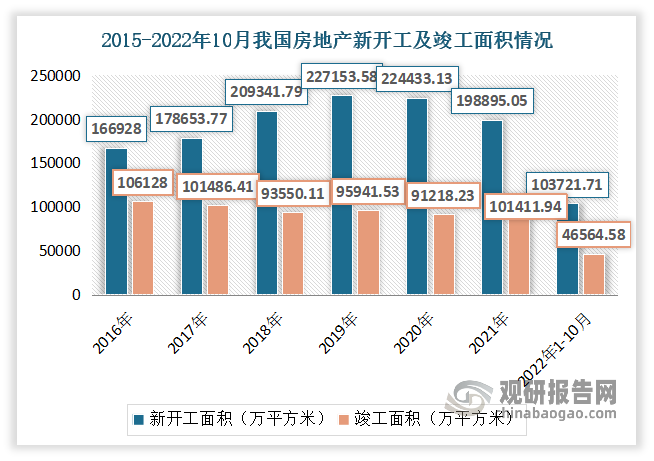

自2016年以来,我国房地产新开工面积与竣工面积累计同比剪刀差开始扩大,商品房交付压力之下促使开发商竣工提速,2021年竣工房屋面积增速已超过新开工房屋面积增速。数据显示,2022年1-10月我国竣工房屋面积4.66亿平方米,同比增长-18.70%;房屋新开工面积103722万平方米,下降37.8%;房屋施工面积888894万平方米,同比下降5.7%。

数据来源:国家统计局,观研天下整理

替换市场:空间大

作为惠民生扩内需的重要内容以及推进城市更新和开发建设方式转型的重要组成部分,近年来老旧小区改造受到国家的重点关注。事实上,在城镇老旧小区改造工作正式上升到国家政策层面前,我国多次会议上已经提出要求加快老旧小区改造。此后,随着国家不断着力推进相关政策,老旧小区改造投资潜力持续增加。2019-2020年期间,全国已开工改造城镇老旧小区5.8万个,惠及居民1043万户,与2019年相比,2020年的城镇老旧小区改造任务比2019年翻了一番。其中,2020年1-11月,全国新开工改造城镇老旧小区3.97万个,惠及居民近725万户,已超额完成《2020年政府工作报告》中规定的任务。

我国城市更新行业相关政策

| 时间 | 文件/会议 | 政策主要内容 |

| 2021.02 | 棚户区改造工作拟激励城市名单 | 确定2020年棚户区改造工作拟激励支持的城市名单 |

| 2021.03 | 两会政府工作报告 | 要实施城市更新行动,完善住房市场体系和住房保障体系,提升城镇化发展质量。2021年新开工改造城镇老旧小区5.3万个,较2020年实际完成量増加约1.3万套 |

| 2021.03 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 要加快转变城市发展方式,统筹城市规划建设管理,实施城市更新行动,推动城市空间结构优化和品质提升。加快推进城市更新,改造提升老旧小区、老旧厂区、老旧街区和城中村等存量片区功能,推进老旧楼宇改造,积极扩建新建停车场、充电桩。 |

| 2021.04 | 《2021年新型城镇化和城乡融合发展重点任务》 | 要实施城市更新行动。在老城区推进以老旧小区、老旧厂区、老旧街区、城中村等"三区一村”改造为主要内容的城市更新行动。加快推进老旧小区改造,2021年新开工改造5.3万个,有条件的可同步开展建筑节能改造。在城市群、都市圈和大城市等经济发展优势地区,探索老旧厂区和大型老旧街区改造。因地制宜将一批城中村改造为城市社区或其他空间。 |

| 2021.05 | 《城镇老旧小区改造可复制政策机制清单(第三批)》 | 总结了各地在动员居民参与、改造项目生成、金融支持、市场力量参与等7个方面的可复制政策机制。其中金融支持方面涵盖培育规模化实施运营主体、编制一体化项目实施方案、探索创新融资模式、创新金融产品和服务、金融机构建立协同工作机制5项举措。 |

| 2021.08 | 《关于在实施城市更新行动中防止大拆大建问题的通知》 | 严格控制大规模拆除,除违法建筑和被定为危房的以外,不大规模、成片集中拆除现状建筑。 |

| 2021.09 | 中国城市规划年会 | 住房和城乡建设部副部长黄艳:住房和城乡建设部将组织开展城市更新试点,推出示范项目,总结可复制推广的经验做法;并会同相关部门,针对城市更新难点问题,探索完善适用于城市存量更新的土地、规划、金融、财税等政策体系。 |

| 2021.11 | 《关于开展第一批城市更新试点工作的通知》 | 将在北京等21个市(区)开展第一批城市更新试点工作,探索建立城市更新配套制度政策。 |

| 2021.11 | 《城镇老旧小区改造可复制政策机制清单(第四批)》 | 总结各地经验,为解决老旧小区改造计划不科学、统筹协调不够、建立长效管理机制难等问题提供参考。 |

| 2021.12 | 《关于政协第十三届全国委员会第四次会议第0983号(城乡建设类021号)提案答复的函》 | 正牵头制定指导各地实施城市更新行动的政策文件,从国家战略高度加强城市更新顶层设计。 |

| 2021.12 | 住房和城乡建设部召开城市更新试点工作视频会 | 视频会上,北京、重庆、南京、成都、呼和浩特、长沙、烟台、铜陵等8市政府负责同志介绍了试点工作打算和实施方案。 |

| 2021.12 | 住房和城乡建设部部长王蒙徽专访:《防风险稳増长促改革,推动住房和城乡建设事业高质量发展》 | 将鼓励各地大胆实践,在总结各地实践的基础上,加快形成一整套与大规模存量提质改造相适应的城市开发建设体制机制,以及相应的金融、财税、土地等政策体系,推动实施城市更新行动。 |

资料来源:观研天下整理

《十四五规划》首次在五年规划中为城市更新设立数量型指标,要求“完成2000年底前建成的21.9万个城镇老旧小区改造,基本完成大城市老旧厂区改造,改造一批大型老旧街区,因地制宜改造一批城中村”。预计十四五期间,我国老旧小区改造市场规模接近3.6万亿元,年均市场规模超过7000亿。

2022年各省市老旧小区改造计划目标

| 地区 | 改造计划目标 |

| 云南 | 新开工改造老旧小区1500个 |

| 陕西 | 改造城镇老旧小区2192个 |

| 甘肃 | 改造老旧小区1599个 |

| 新疆 | 继续推进城镇老旧小区改造,完成1273个老旧小区、20.39万 户改造任务,积极推动老旧小区加装电梯 |

| 海南 | 开工改造608个城镇老旧小区 |

| 西藏 | 改造老旧小区31个 |

| 吉林 | 开工改造城镇老旧小区1100个 |

| 北京 | 新开工300个老旧小区改造提升项目、完成100个小区改造工程 |

| 重庆 | 新开工改造城镇老旧小区2177个,3089万平方米 |

| 河北 | 改造城镇老旧小区3698个 |

| 辽宁 | 沈阳改造老旧小区475个,大连改造老旧小区700万平方米,鞍山老旧小区改造268万平方米,抚顺新开工改造老旧小区14个,丹东改造老旧小区89个,锦州开工改造老旧小区47个,营口改造老旧小区91个,辽阳改造老旧小区37个,铁岭老旧小区改造项目27个、147万平方米,朝阳新开工改造城镇老旧小区37个,盘锦实施28个老旧小区改造续建工程,葫芦岛改造老旧小区108个 |

| 浙江 | 开工改造城镇老旧小区不少于600个、7500栋 |

| 江西 | 开工改造城镇老旧小区1062个 |

| 湖北 | 改造老旧小区3053个 |

| 广东 | 开工改造城镇老旧小区1000个以上 |

| 湖南 | 到2022年底,全省开工改造1 500个城镇老旧小区 |

| 河南 | 积极开展城镇老旧小区改造,全年开工改造37万户 |

| 黑龙江 | 城镇老旧小区改造开工35万户以上 |

| 贵州 | 改造城镇老旧小区1501个,设计居民21.3万户,预计投资79.9亿元 |

| 内蒙古 | 实施城镇老旧小区改造21.37万户 |

| 宁夏 | 改造老旧小区5万户 |

| 青海 | 计划实施4万户城镇老旧小区改造EIS |

| 四川 | 新开工改造城镇老旧小区5300个 |

| 安徽 | 计划改造674个项目(1431个小区) |

| 山东 | 改造1963个项目(3889个小区) |

| 广西 | 国家下达老旧小区改造任务为1322个 |

资料来源:观研天下整理

根据住建部初步统计,2000年以前建成的老旧小区需要改造的大概有30亿平方米。另外按照二次供水设备平均寿命8年,2012年前高层房屋的二次供水设备均已进入更换期,2012年后的高层房屋也逐渐步入更换期,二次供水设备更换将极大提升设备供应市场。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。