一、行业基本概述

吻合器是世界上首例缝合器,主要用于胃肠手术。吻合器是医学上使用的替代传统手工缝合的设备,由于现代科技的发展和制作技术的改进,临床上使用的吻合器质量可靠,使用方便,严密、松紧合适,尤其是其缝合快速、操作简便及很少有副作用和手术并发症等优点,还使得过去无法切除的肿瘤手术得以病灶切除。

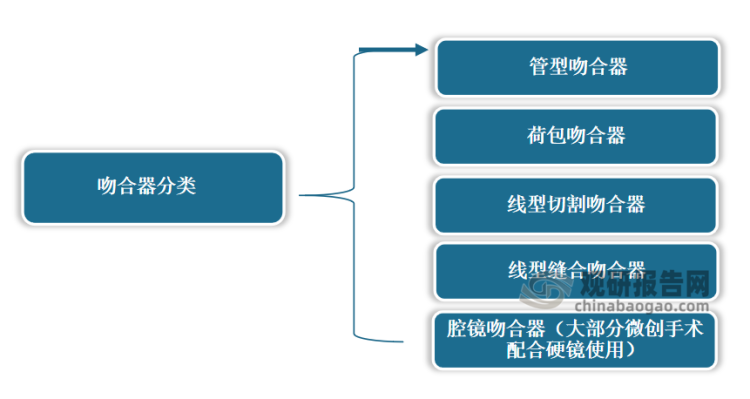

根据观研报告网发布的《中国吻合器行业运营现状调研与发展战略研究报告(2022-2029年)》显示,根据结构和功能差异,吻合器可以分为管型吻合器、荷包吻合器、线型切割吻合器、线型缝合吻合器和腔镜吻合器(大部分微创手术配合硬镜使用)等。其中腔镜吻合器由于对局部创伤小,术后恢复快,得到快速普及。

资料来源:观研天下整理

在初期吻合器主要用于胃肠手术,直到后来随着相关技术的不断提升,其应用领域得到不断扩展。目前吻合器广泛用于心胸外科、胃肠外科、肝胆脾胰外科、普外科、泌尿外科等手术领域。

二、行业发展现状

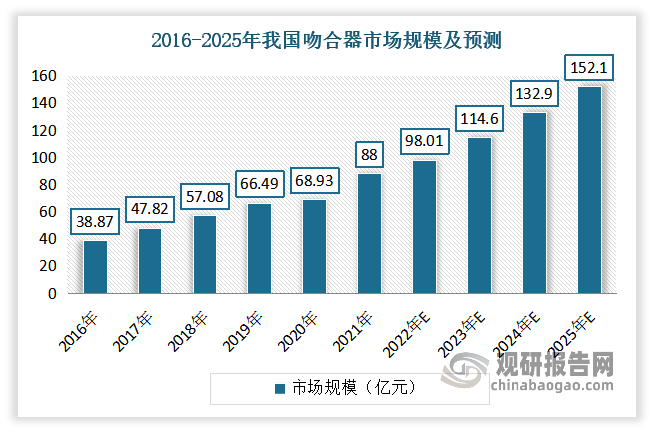

近年来随着我国医疗水平的提升,吻合器应用需求持续增长,市场规模随之攀升。数据显示,2021年我国吻合器市场规模达到了88亿元亿元左右。而预计随着国内人口老龄化加速,微创化治疗需求和腔镜吻合器使用率持续提升,预计2025年我国吻合器市场规模将突破150亿元,达到152.1亿元。

数据来源:观研天下整理

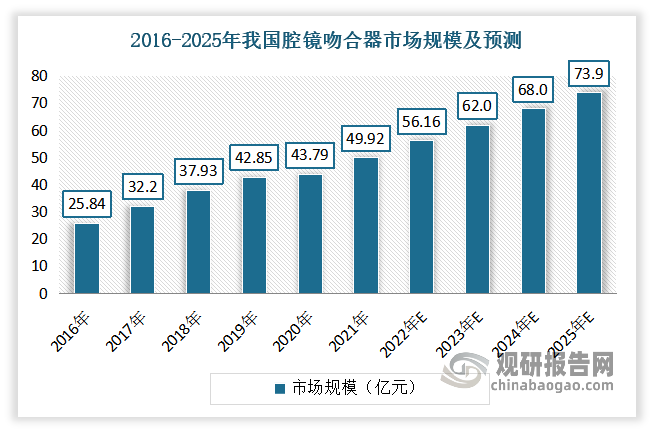

其中腔镜吻合器自2016年以来其市场规模就最大。有数据显示,2021年我国腔镜吻合器市场规模约为49.92亿元左右,占比达到63%左右。而预计未来腔镜吻合器市场仍将是最大的市场,预计到2025年市场规模将达到73.87亿元左右,占比达到48.57%。

数据来源:观研天下整理

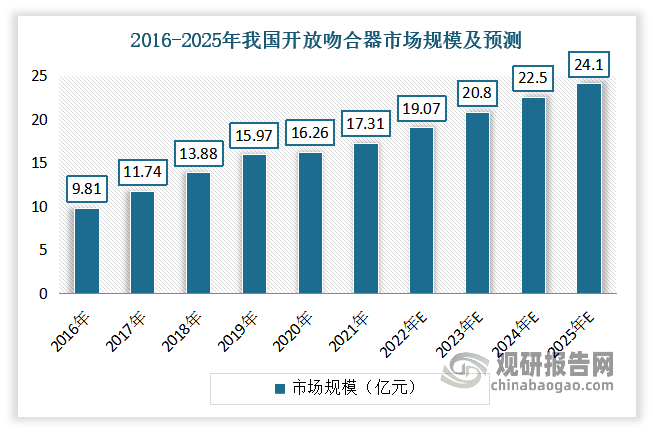

其次是开放吻合器。有数据显示,2021年我国开放吻合器市场规模约为17.31%,占比为21%左右。而预计未来开放吻合器市场仍将保持增长态势。预计到2025年市场规模将达到24.1亿元左右。

数据来源:观研天下整理

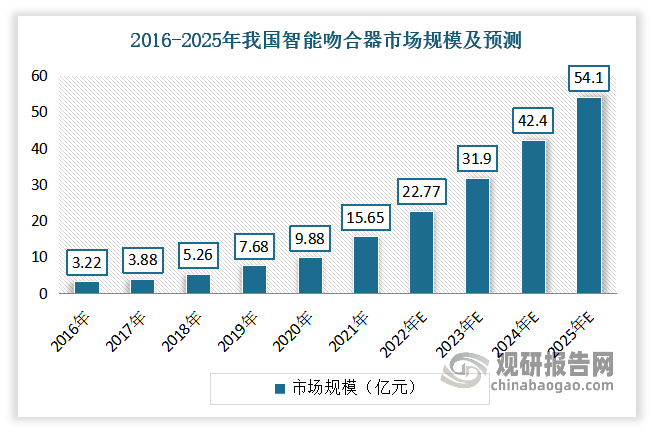

智能吻合器目前市场需求相对较低,未来有着较大发展空间广阔。2021年我国智能吻合器市场规模只有约15.65亿元。预计到2025年市场规模将达到54.1亿元左右。

数据来源:观研天下整理

三、市场需求情况

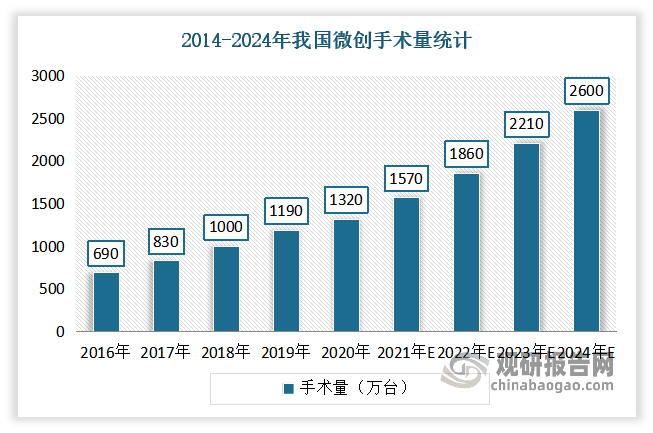

吻合器主要应用在外科微创手术中。随着近几年我国医疗水平的提升,微创手术渗透率增长,外科吻合器行业得到快速发展。但对比国外来看,微创外科手术在国内渗透率相对较低,未来存在巨大提升空间,也利好外科吻合器行业发展。

目前国内住院2亿多人次,其中手术微创率不足15%,中国每百万人口接受微创外科手术的数量及微创外科手术的渗透率分别为8514台及38.1%,而美国则分别为16877台及80.1%,可看出中国微创手术市场与发达国家仍有较大差距。有相关资料显示,微创手术量预计2024年将达2600万次。由此随着微创外科手术量持续增加将带动腔镜吻合器需求持续增长。

数据来源:观研天下整理

四、市场竞争情况

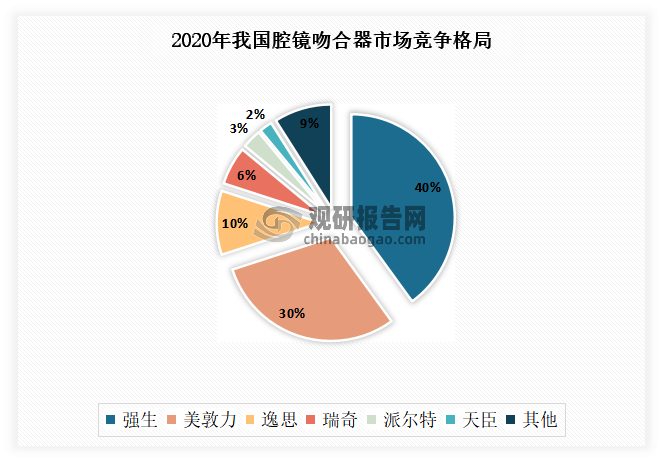

我国布局在外科吻合器领域的企业众多,但大多不具备研发能力,规模偏小,市场竞争力较弱。而以强生和美敦力为代表的海外品牌,拥有技术领先,在国内占比较高。国内具有竞争力的外科吻合器生产企业有瑞奇、威客医疗、天臣医疗等。有数据显示,2020年强生、美敦力等进口厂商在腔镜吻合器市场份额高达70%,而国产腔镜吻合器市场份额不足30%。由此可见,我国腔镜吻合器市场仍有较大的国产替代空间。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。