一、行业基本概述

无线充电一般指无线充电技术,又称非接触式充电,是利用近场感应,即通过电磁感应、磁共振、电磁波辐射等原理,实现将电能从供电设备传送至用电装置的技术。与传统有线充电相比,无线充电在安全性、灵活性和通用性等方面具有优势,在智能手机、可穿戴设备、汽车电子、家用电器等领域具备广阔的应用前景,市场空间巨大。

资料来源:观研天下整理

无线充电源于无线电能传输技术,可分为小功率无线充电和大功率无线充电两种方式。目前较为主流的充电技术包括电磁感应、无线电波、共振技术等,其中电磁感应为最主要应用方案。

二、行业发展现状

根据观研报告网发布的《中国无线充电行业发展现状分析与投资前景研究报告(2022-2029年)》显示,近年来随着技术瓶颈不断突破,加之消费主体年轻一代的消费水平和意识的不断改变,使得我国无线充电产业规模逐年增加。数据显示,2021年我国无线充电规模从2015年的13.06亿元增至87.68亿元,复合增长率达37.35%。

数据来源:观研天下整理

三、行业下游应用情况

目前我国无线充电技术已经应用在手机、智能手表、智能家居、餐饮、汽车、家电和工业机械等领域。其中手机是目前无线充电应用规模最大的领域。

资料来源:观研天下整理

1、智能手机市场

近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-9月我国智能手机累计出货量达到1.91亿部,累计下降21.3%,占同期手机出货量的97.4%。

数据来源:信通院,观研天下整理

而虽智能手机出货量下滑,但搭配无线充电的智能手机出货量占比不断提升。手机产品仍然是无线充电行业最大细分领域。数据显示,2021年手机领域用无线充电市场规模为68.7亿元左右,同比增长9.6%,占比79.78%。

数据来源:观研天下整理

目前在手机领域无线充电规模市场中,手机产品接收端市场规模较大。有数据显示,2021年我国手机产品接收端零售量为3.29亿台,市场规模为46.06亿元;手机无线充电器(发射端)零售量为2276万台套,市场规模为23.89亿元。

数据来源:观研天下整理

数据来源:观研天下整理

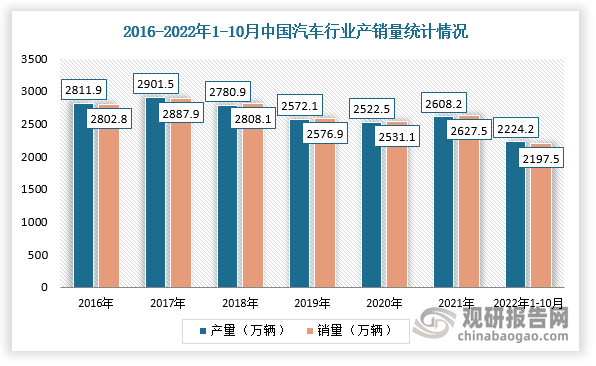

2、汽车领域

汽车车载无线充电无需频繁插拔充电线,是增加行车安全、提高车主生活品质的一大利器,极大的改善了车内手机使用和充电的体验。

我国拥有庞大的汽车消费市场,给了车载无线充电行业巨大的发展空间。根据数据显示,2021年,中国汽车产量达2608.2万辆,同比增长3.40%,销量达2627.5万辆,同比增长3.81%;2022年1-10月,汽车产销量分别为2224.2万辆、2197.5万辆,同比分别增长7.9%、4.6%。

数据来源:观研天下整理

近年随着“90后”逐渐成为汽车消费主力军,年轻消费者对于手机配置和个性化的要求相对较高,使得车载无线充电功能渗透率不断提升。数据显示,2018-2021年期间,合资品牌车载无线充电功能渗透率由1.5%提升至15.2%,自主品牌由3.1%提升至26.4%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。