压力容器是指盛装气体或者液体,承载一定压力的密闭设备。压力容器全性能要求高,其在制作过程中,必须按照相关工艺流程贯彻执行,且优先选择符合规定的原材料、加工、制造成型。

根据观研报告网发布的《中国压力容器设备行业现状深度调研与未来前景预测报告(2022-2029年)》显示,压力容器的用途极为广泛,广泛的应用于工业、民用、军工等许多部门以及科学研究的许多领域。其中以在化学工业与石油化学工业中用最多,仅在石油化学工业中应用的压力容器就占全部压力容器总数的50 %左右。据了解,在化工与石油化工领域,压力容器主要用于传热、传质、反应等工艺过程,以及贮存、运输有压力的气体或液化气体。

压力容器可分为Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型。其中Ⅰ型为全金属结构,通常为纲;Ⅱ型主要是金属结构,并在环向包裹一定玻璃纤维复合材料,金属容器和复合材料分担载荷相当;Ⅲ型金属衬里(通常是铝)外包缠碳纤维复合材料,复合材料承受结构载荷;Ⅳ型是全复合聚合物衬里,外部缠绕碳纤维或碳纤维/玻璃纤维混合的复合材料;Ⅴ型无内衬,全复合材料结构。

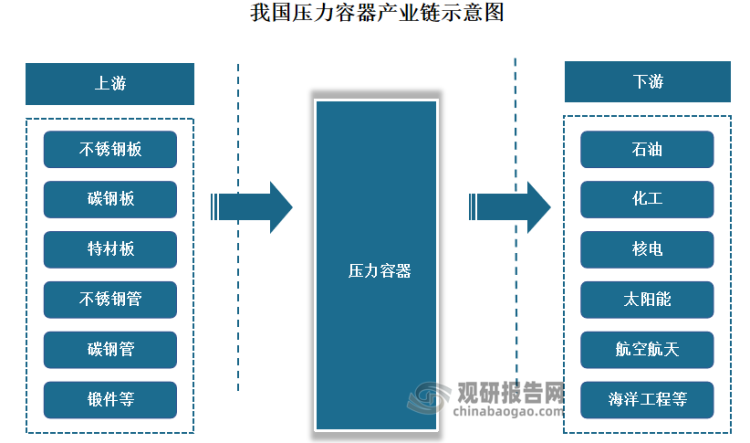

从产业链来看,压力容器行业的上游主要是钢铁行业,原材料包括不锈钢板、碳钢板、特材板、不锈钢管、碳钢管、特材管和锻件等;下游则是应用领域,包括石油、化工、核电、太阳能、航空航天、海洋工程等众多行业。

资料来源:观研天下整理

一、上游产业

1、钢铁行业

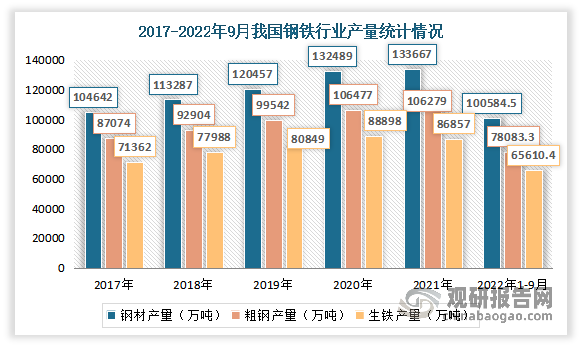

我国是全球最大的粗钢与钢材生产国,粗钢产量与钢材产量占全球产量一半左右的份额。但同时,也面临着诸多问题,如产业发展布局缺乏统筹安排、技术进步跟不上新增产能的发展,产品品种质量结构矛盾突出、产业集中度低等,“十五”至“十四五”规划期间,我国钢铁行业历经了从“高速发展”到“淘汰落后产能”,在“十三五”期间,政策明确了钢铁工业供给侧结构性改革要求、压减粗钢产能、提高产能利用率和行业集中度等目标。

根据国家统计局数据显示,2021年,全国共生产生铁8.7亿吨,同比下降2.3%,生产粗钢10.3亿吨,同比下降3.0%,钢材产量13.4亿吨,同比增速0.9%。2022年1-9月我国粗钢累计产量达到78083.3万吨,累计下降3.4%;生铁累计产量达到65610.4万吨,累计下降2.5%;钢材累计产量达到100584.5万吨,累计下降2.2%。

数据来源:观研天下整理

2、锻件行业

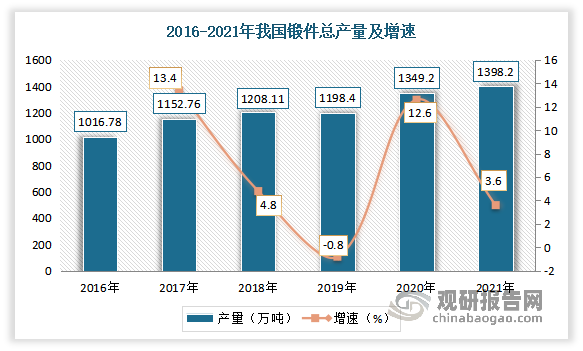

锻件主要是指通过对金属坯料进行锻造变形而得到的工件或毛坯。近年来在国家一系列鼓励政策的引导下,坚持国外引进与自主创新结合的研发模式,锻造行业整体技术水平的稳步提升,并形成了一批具有自主知识产权的高端锻件产品,有力地推动了我国锻造产业向高端化方向发展。而随着装备制造业的快速发展,我国锻件产量持续保持高位,并连续多年成为全球锻件的第一大生产国和消费国。数据显示,2021年我国锻件总产量为1398.2万吨,同比增长3.6%;产值为1335.45亿元,同比增长3.3%。

数据来源:中国锻压协会行业,观研天下整理

二、中游产业

近年来随着我国装备制造业的不断发展,使得压力容器的加工制造工艺和水平得到了大幅提升;同时随着下游应用领域的增多,石油化工、新能源、环保等下游需求的不断增加,使得我国压力容器市场规模不断增长。而未来随着碳纤维等诸多因素的影响,压力容器市场规模还会呈现持续上涨态势。数据显示,2021年我国压力容器市场规模从2016年的1444亿元增长至2073亿元,预计2022年我国压力容器市场规模有望突破2200亿元。

数据来源:观研天下整理

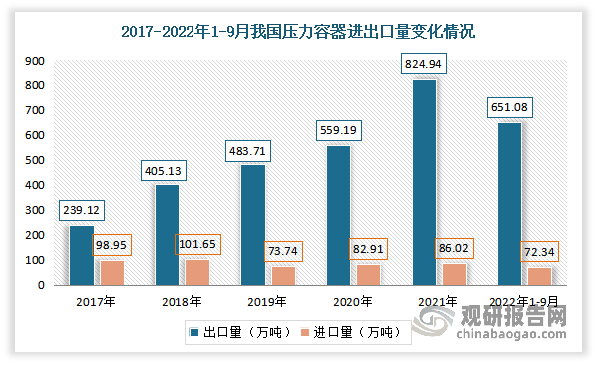

经过多年的发展,目前我国压力容器行业已经摆脱了依赖进口的局势,其生产不仅能满足国内市场需求,也能满足出口需求。有数据显示,2022年1-9月我国压力容器出口量为651.08万台,而进口量仅72.34万台。

数据来源:观研天下整理

截止目前,我国压力容器主要企业有内蒙一机、天沃科技、开山股份、卓然股份、航天晨光、海陆重工、川润股份、宝色股份等。

我国压力容器主要企业情况

| 企业名称 | 主要情况 | 2022年上半年营业收入(亿元) |

| 内蒙一机 | 企业生产所需原铺材料、机械设备、仪器仪表及技术的进口业务;冶炼冲锻工具制造、计算机软件、集装箱配件、金属制品、非金属制品、橡胶制品、塑料制品、回转支承产品、压力容器产品等。 | 71.08 |

| 天沃科技 | 全资子公司张化机,是国内高端非标压力容器及成套装备的主要供应服务商,能够为客户提供从设计、制造、安装到售后技术服务的全过程解决方案,主要产品包括各种材质及规格的换热器、分离器、反应釜、储罐、塔器、过滤器、蒸发器等,广泛应用于炼化、化工、煤化工、电力等领域。 | 22.62 |

| 开山股份 | 开山股份属于压缩机制造及地热发电行业。经营范围:膨胀机、膨胀发电机的制造和销售;气体压缩机械制造﹔泵及真空设备制造;风机、风扇制造;制冷、空调设备制造等 | 18.12 |

| 卓然股份 | 积极贯彻可持续发展原则,在健康、安全、环保的前提下进行公司运营,在国家低碳经济的要求下,卓然股份进行工艺技术改造,构建安全环保体系,实现降本节耗、节能减排目标,发展循环经济,保障人民群众身体健康。作为多年的石化装备制造企业,公司充分利用“一带―路”、长三角的优质地理位置,紧抓机遇、放大优势,打造产业协同平台,引进多方合作进行优势互补,建立智能化生产线形成智能化产品,增强地区集群,智链聚变,实现国产装备集成制造和联合出口,提高国产装备国际竞争力和市场占有率,提升产业层次,为中国智造走向国际做出重要贡献。 | 16.81 |

| 航天晨光 | 航天晨光在传统产业方面,按照“瞄准高端、形成特色、有进有退”的发展原则,加快提升柔性管件、压力容器等传统产业信息化、智能化水平,细分领域产品优势进一步凸显。 | 16.35 |

| 海陆重工 | 公司生产的大型及特种材质压力容器,主要用于煤化工、石油化工、炼油、精细化工等领域。主要产品包括:换热器、分离器、反应釜、储罐、塔器、过滤器、蒸发器等。 | 10.46 |

| 川润股份 | 节能及环保装备是公司高端装备制造业务的重要组成部分,专注于余热利用及烟气治理和压力容器的设备研制,以及提供深度节能减排和专项性能提升的综合解决方案。传感与控制将主要聚焦智能和自动化控制技术。 | 7.17 |

| 宝色股份 | 宝色股份主要从事钛、镍、锆、钽、铜等有色金属及其合金、高级不锈钢和金属复合材料等特种材料非标压力容器装备的研发、设计、制造、安装、服务与技术咨询,以及有色金属焊接压力管道、管件的制造和安装。产品主要应用于具有防腐蚀、耐高压、耐高温装备需求的行业。 | 7.15 |

资料来源:观研天下整理

三、下游产业

我国压力容器行业下游领域广泛,包括但不限于石油、化工、核电、太阳能、航空航天、海洋工程等行业。

近年来,随着我国经济飞速发展,石油化工、新能源、环保等下游行业的市场规模迅速扩大,促进了压力容器制造业发展,使其市场规模不断发展。目前主要应用领域为核能领域、新能源领域及石油化工领域。

1、核电市场

核能(或称原子能)是通过核反应从原子核释放的能量,符合阿尔伯特·爱因斯坦的质能方程E=mc²,其中E=能量,m=质量,c=光速。

近年,人们对核能的应用重视程度不断提升,而核能最主要的应用就是核能发电,其装机容量和发电量呈增长趋势。

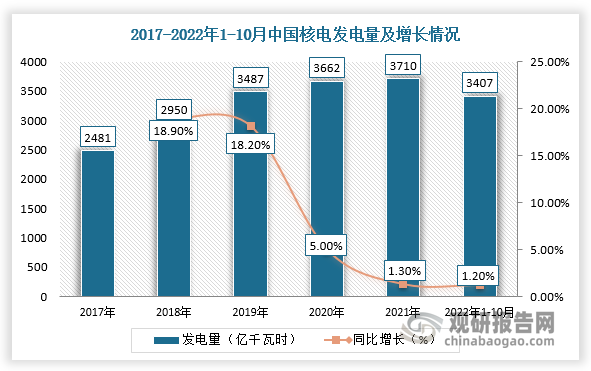

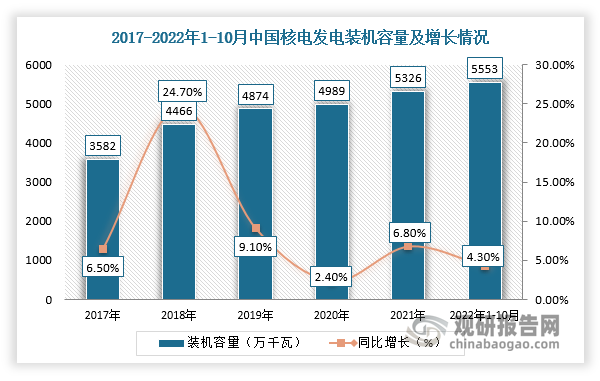

根据数据显示,截止2022年1-10月,我国核电装机容量5553万千瓦,同比增长4.3%,核电新增装机容量474万千瓦,同比下降112万千瓦,发电量3407亿千瓦时,同比增长1.2%,核电发电设备累计平均利用6226小时,比上年同期减少245小时。

数据来源:观研天下整理

数据来源:观研天下整理

未来我国核电行业仍有较大的发展空间。根据国家“十四五”规划纲要明确,到2025年在运核电装机7000万千瓦,预计到2025年,中国核电在建装机约5000万千瓦;到2030年,核电在运装机容量达到1.2亿千瓦,核电发电量约占全国发电量的8%。由此随着核电行业的发展,也将带动压力容器行业的发展。

2、石油化工

近年来随着《关于促进工业经济平稳增长的若干政策》《“十四五”全国清洁生产推行方案》《关于加强产融合作推动工业绿色发展的指导意见》《石化化工重点行业严格能效约束推动节能降碳行动方案》《关于“十四五”时期深化价格机制改革行动方案的通知》等政策的相继出台,我国石油化工行业得到了良好的发展。

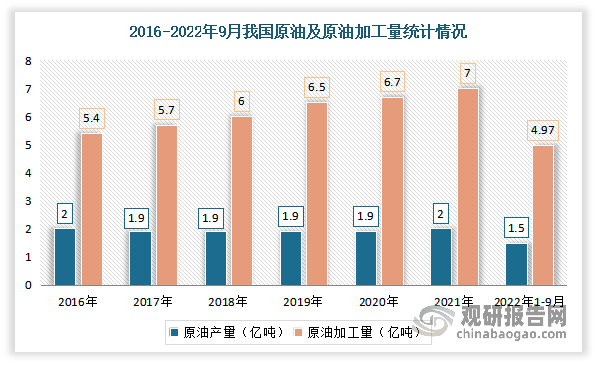

2016-2021年我国原油生产增长基本平稳。根据数据显示,2021年中国原油产量为2亿吨,同比增长2.1%,原油加工量为7亿吨,同比增长4.3%,天然气产量为2052.6亿立方米,同比增长8.7%。2022年1-9月我国原油累计产量为15375.3万吨,累计增长3%;原油加工量为49726.2万吨,累计下降5.1%;天然气产量为1601亿立方米,同比增长5.4%。

数据来源:观研天下整理

3、锂电池电解液领域

锂电池电解液是电池中离子传输的载体,具体是在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

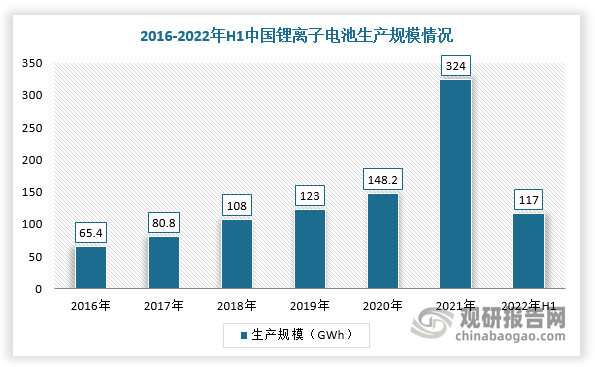

近年来对环保的重视驱动新能源汽车渗透率逐步提高,我国新能源汽车产销量不断增长,推动锂离子电池的增长,使其生产规模稳步扩大。据数据显示,2021年,我国锂离子电池行业生产规模达324GWh,同比增长110%;截止2022年上半年产量达177GWH,市场需求持续增长。

数据来源:观研天下整理

锂电池行业出货量的增长带动了锂电池电解液出货量的增长。数据显示,2021年我国锂电池电解液由2017年11万吨增27.1万吨。预计2022年我国锂电池电解液出货量可达32.6万吨。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。