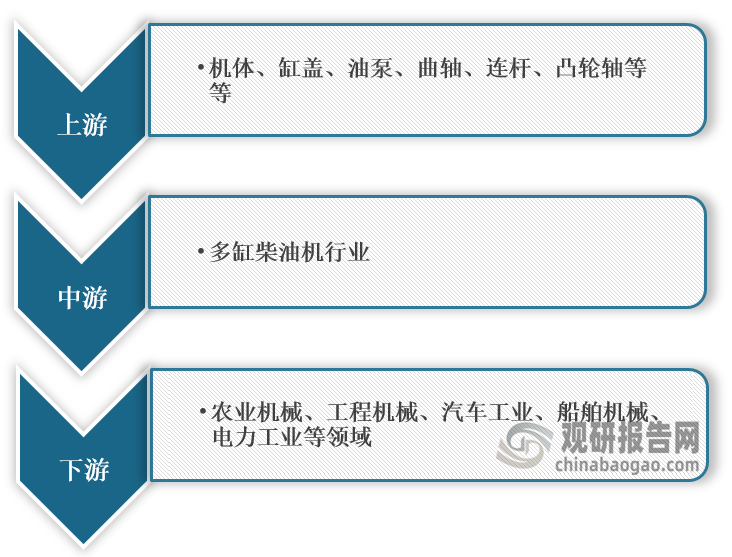

一、概述及产业链图解

多缸柴油机是指按气缸数量分类时有多个气缸的柴油机。在多缸柴油机中,每个气缸的每个工作循环都经历四个过程:进气、压缩、做功和排气。在一个工作循环中只有一个行程是做功的,而其余三个行程都是为做功行程创造条件的辅助行程。但所有气缸的做功行程并不同时进行,而尽可能有个均匀的做功间隔。因此,多缸柴油机主要应用于农业机械、工程机械、汽车工业、船舶机械、电力工业等领域。

数据来源:观研天下整理

二、上游市场分析

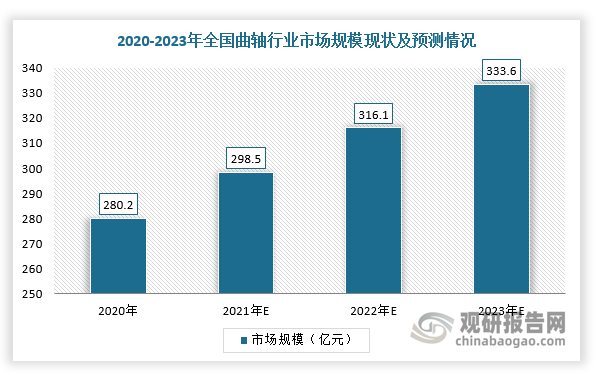

1、曲轴

根据观研报告网发布的《中国多缸柴油机市场运营现状调研与发展战略评估报告(2022-2029年)》显示,曲轴由碳素结构钢或球墨铸铁制成的,是内燃机五大核心零部件(缸体、缸盖、曲轴、连杆、凸轮轴)之一,其性能(精度、刚度、耐磨性等)在很大程度上决定着内燃机整机的工作性能和工作寿命。近年来,我国曲轴行业发展迅速,市场规模呈现不断扩大趋势。根据数据显示,2020年我国曲轴行业市场规模为280.2亿元左右,预计2023年市场规模将达到333.6亿元。

数据来源:观研天下整理

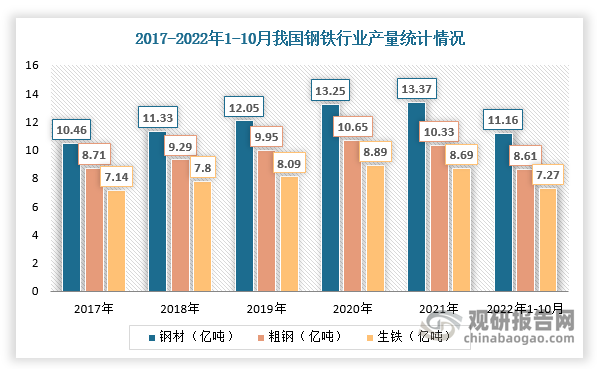

2、钢铁

多缸柴油机外部机体多为钢铁打造。近年来,随着上游原料供应充足及汽车、房地产等下游需求持续增长推动,我国钢铁行业产量整体呈现增长趋势,截止2022年10月,国内累计生产粗钢8.61亿吨,同比下降2.20%,生产生铁7.27亿吨、同比下降1.20%,生产钢材11.16亿吨、同比下降1.40%。

数据来源:观研天下整理

三、中游市场分析

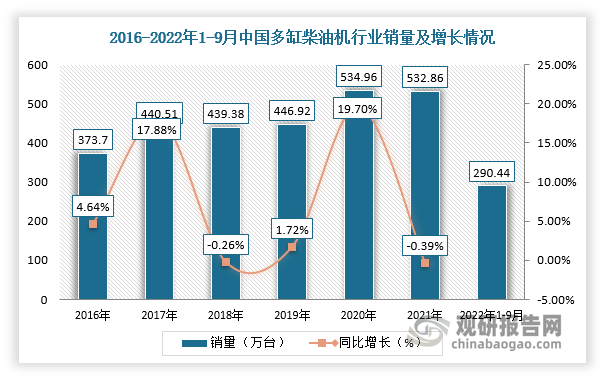

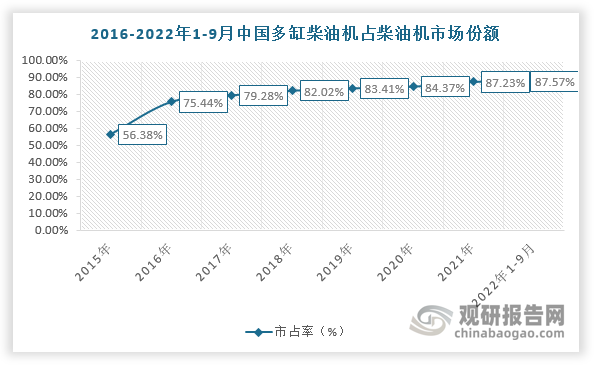

2015-2021年,随着汽车、工程机械等下游市场发展及“国六”标准严格实施,我国多缸柴油机行业需求量不断增长,销量也随之稳步增长,截至2022年9月达到290.44万台,同时,多缸柴油机在柴油机行业市场占有率整体上升,从2015年的56.38%提升至2021年的87.23%,截止2022年9月达到87.57%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

1、汽车领域

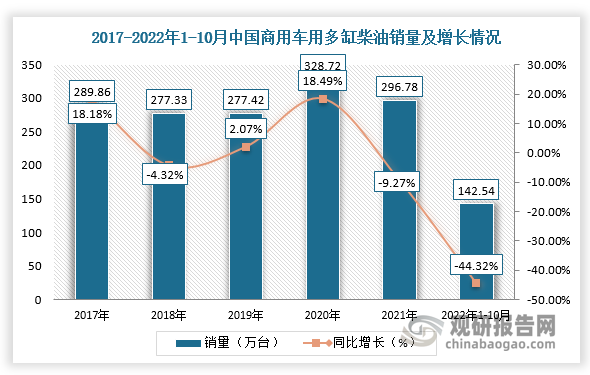

商用车是多缸柴油机最主要的下游应用领域。在“国六”下机动车污染物排放标准升级及老旧车淘汰等政策因素影响,柴油商用车产销量大幅增加,对多缸柴油机需求上升。根据数据显示,2021年我国商用车用多缸柴油销量为296.78万辆,同比下降9.72%,截至2022年1-10月累计销售142.54万台,同比下降44.32%。

数据来源:观研天下整理

2、工程机械

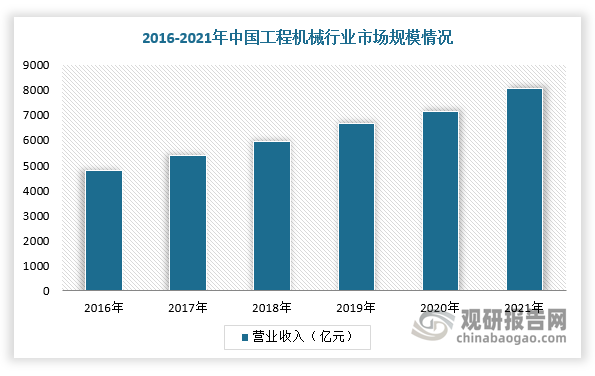

工程机械主要用于建设工程、交通运输,能源工业建设和生产、等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等。2016-2020年我国工程机械行业呈现稳步发展的态势,2021年营业收入首次突破8000亿元。

数据来源:观研天下整理

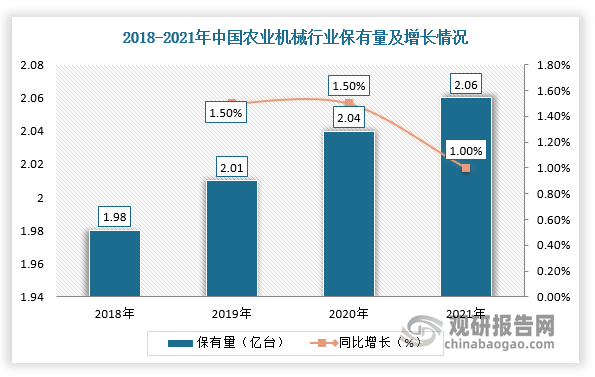

3、农业机械

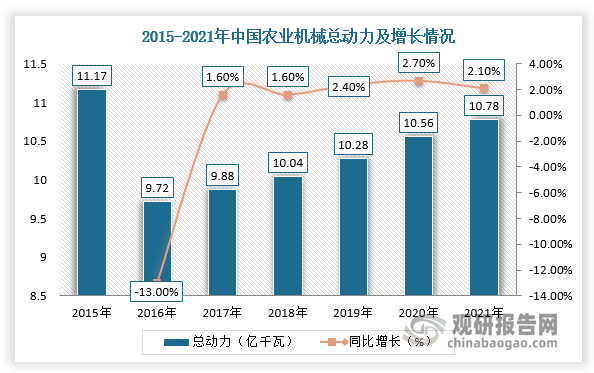

近年来,在国内经济向好发展、农业机械化率和农业机械制造水平不断提高,我国农业机械行业保有规模不断扩大,农业机械总动力也呈现增长趋势。根据数据显示,2021年我国农业机械总动力达到10.78亿千瓦,同比增长2.1%,农业机械保有量为2.06亿台,同比增长1%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。