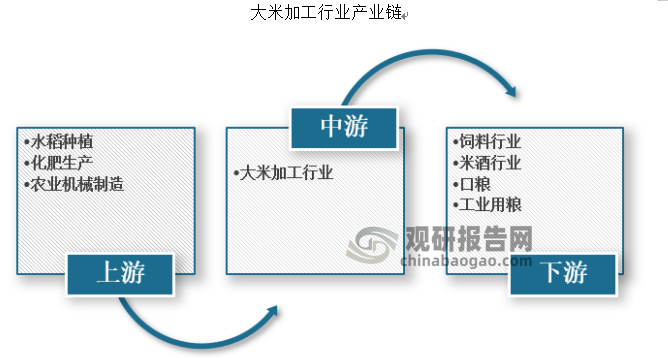

大米加工有初加工和深加工之分。其中大米深加工产品包括精加工大米、粉类、糕类、粽类、汤团类、酒、醋类、方便米饭、方便粥、婴儿食品。

根据观研报告网发布的《中国大米加工行业发展趋势分析与未来前景调研报告(2022-2029年)》显示,从产业链来看,我国大米加工行业的上游主要是水稻种植、化肥以及农业机械行业,下游行业则主要是口粮市场、工业用粮市场、饲料用粮市场和米酒等行业。

资料来源:观研天下数据中心整理

一、上游产业

1、水稻种植

我国是稻作历史最悠久、水稻遗传资源最丰富的国家之一,也是世界主要的稻谷种植国之一。稻谷产业是关系到国计民生的重要产业,在构建和完善粮食安全保障体系中具有重要地位。实现稻谷产业高质量发展,对推进粮食供给侧结构性改革,实现更高层次,更高质量,更可持续保障国家粮食安全具有重要意义。

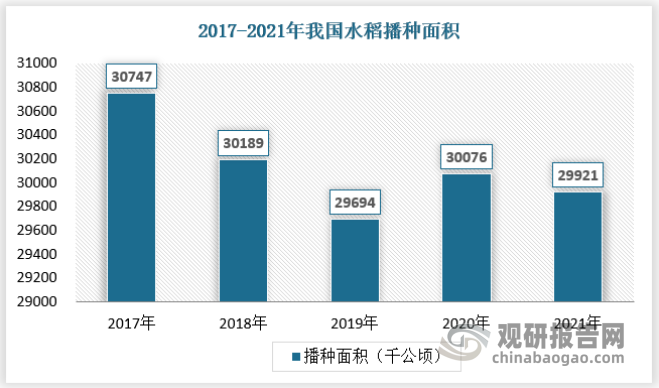

2021年,由于近年来玉米等谷物价格大幅上涨,农民种植意愿大幅增加等因素,我国稻谷种植面积略微有所下降。2021年,全国稻谷播种面积29921千公顷。具体如下:

资料来源:国家统计局,观研天下数据中心整理

中国水稻研究所根据种植水稻的自然生态条件和社会、经济、技术条件等方面,将中国稻区划分为 6 个稻作区和 16 个亚稻作区。

资料来源:中国水稻研究所,观研天下数据中心整理

根据水稻种植区域和自然生态因素和社会、经济、技术条件,中国可以划分为以下6个稻作区:

(1)华南双季稻稻作区:位于南岭以南,我国最南部。包括闽、粤、桂、滇的南部以及台湾省、海南省和南海诸岛全部。包括194个县(市)(暂不包括台湾省)。水稻面积占全国的17.6%。

(2)华中双季稻稻作区:东起东海之滨,西至成都平原西缘,南接南岭,北毗秦岭、淮河。包括苏、沪、浙、皖、赣、湘、鄂、川8省(市)的全部或大部和陕、豫两省南部,是我国最大的稻作区,占全国水稻面积的67%。

(3)西南高原单双季稻稻作区:地处云贵和青藏高原,共391个县(市)。水稻面积占全国的8%。

(4)华北单季稻稻作区:位于秦岭、淮河以北,长城以南,关中平原以东,包括京、津、冀、鲁、豫和晋、陕、苏、皖的部分地区,共457个县(市)。水稻面积仅占全国3%。

(5)东北早熟单季稻稻作区:位于辽东半岛和长城以北,大兴安岭以东,包括黑、吉全部和辽宁大部及内蒙古东北部,共184个县(旗、市)。水稻面积仅占全国的3%。

(6)西北干燥区单季稻稻作区:位于大兴安岭以西,长城、祁连山与青藏高原以北。银川平原、河套平原、天山南北盆地的边缘地带是主要稻区。水稻面积仅占全国的0.5%。

2、化肥行业

2015年,中国农业部发布《到2020年化肥使用量零增长行动方案》(简称“零增长政策”),化肥行业发展回归理性,行业经营主体开始升级转型。由于产能过剩、优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量下降,化肥企业纷纷开始转型升级。2021年,中国化肥产量5446万吨,较2020年增长50.2万吨。

资料来源:国家统计局

从区域分布看,除东北地区外,其他地区化肥产量较为平均。2021年,华北、华东、中南、西南、西北地区化肥产量分别为1028.59万吨、1026.05万吨、1087.64万吨、1071.47万吨、1094.49万吨,全国占比依次为18.89%、18.84%、19.97%、19.67%、20.10%;东北地区化肥产量仅为137.77万吨,占比为2.53%。

3、稻谷单产

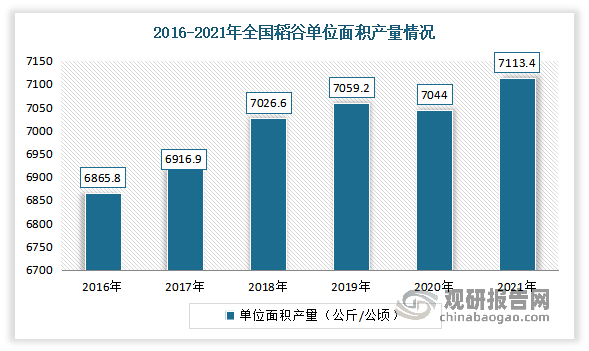

而虽然近年来稻谷种植面积下降,但随着我国科学家在水稻领域不断进行科技创新,使得我国水稻种植技术不断提升。尤其是杂交水稻方面,据了解自从1964年袁隆平院士发现水稻雄性不育株以来,杂交水稻研究在中国已经经历了半个多世纪的光辉历程,成为世界农业发展史上一道瑰丽的风景。目前我国审定水稻品种总体的优质化率已超过50%,使得水稻单产稳步上行。

数据显示,2016-2019 年,我国水稻单产从 6865.8公斤/公顷增加至 7056.20 公斤/公顷。2020年由于长江中下游部分地区早稻生长期间遭遇严重洪涝灾害,我国水稻单产同比下降0.21%,降至7040.20 公斤/公顷。2021年,我国水稻单产达到 7113.40 公斤/公顷,同比增长 1.04%,创下新高。

数据来源:观研天下整理

4、稻谷产量

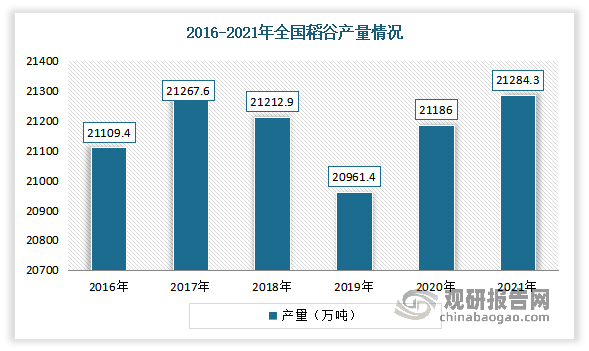

由此虽然近年来稻谷种植面积下降,但总产量基本没有太大幅度的下降。数据显示,2016-2021年,我国稻谷产量整体呈现增长。2020年,我国稻谷产量21186万吨,同比上升1.1%;2021年全国稻谷产量21285万吨,比上年增加10万吨,增长0.5%,创近十年新高。

数据来源:观研天下整理

二、中游产业

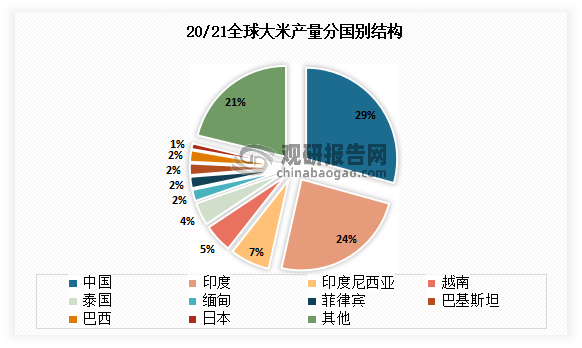

我国是全球大米第一生产国。数据显示,2020/2021年,全球大米产量合计5.09亿吨。其中我国大米产量为1.48亿吨,占比29%;其次为印度、印尼,产量分别为1.24亿吨、0.35亿吨,占比分别为24%、7%。

数据来源:观研天下整理

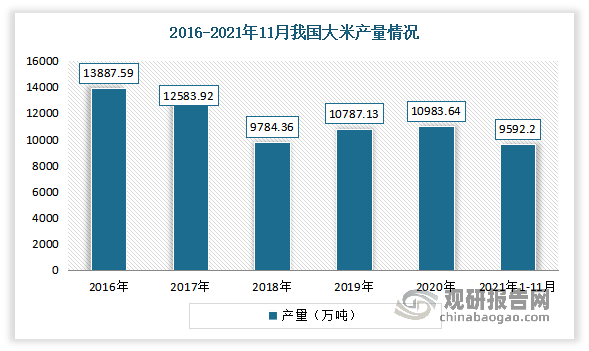

具体来看,2016-2018年期间,我国大米产量有所下滑。进入2019年以来,产量开始回升,大米实际产量达到10787.1万吨,同比增长10.25%;2020年我国大米实际产量增长至10983.6万吨,同比增长1.82%;2021年1-11月中国大米累计产量为9592.2万吨。

数据来源:观研天下整理

但值得注意的是,目前我国大米加工企业以中小企业为主,资源综合利用水平普遍差,产能利用率较低。而且,大米加工企业存在“小、散、低”的状况,严重缺乏具有自主知识产权、自有品牌、具有核心竞争力的大型龙头企业。规模化、集团化生产经营不仅是国家政策的调控目标,也是市场发展运行的要求。同时由于目前我国大米加工行业产能过剩已经显现,加工企业争夺粮源和销售市场的竞争十分激烈,正逐步向规模化、品牌化、产业化方向发展。

三、下游产业

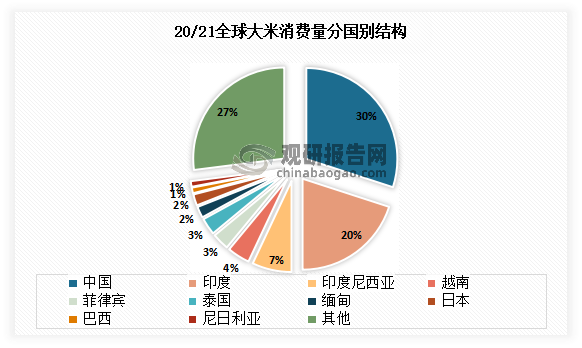

我国是世界人口第一大国,同样也是大米消费第一大国。数据显示,2021年国内大米消费量达到1.55亿吨,同比增长3.43%,占全球比例30%。

数据来源:观研天下整理

目前我国大米加工下游行业主要是口粮市场、工业用粮市场、饲料用粮市场和酒类、醋类等行业。

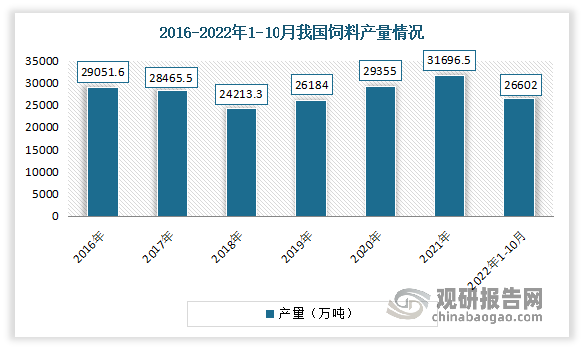

1、饲料

饲料主要指的是农业或牧业饲养的动物的食物。我国饲料工业是一个新兴产业,近年来发展快速,产量呈稳步上升趋势。数据显示,2018-2021年我国饲料总产量由22788万吨增长至31696.5万吨。但进入2022年,有所下滑。2022年1-10月我国饲料产量26602万吨,同比下降0.2%。

数据来源:观研天下整理

2、酒

目前在我国酒市场中,白酒占比最大。因此这里数据主要是白酒数据为例。自2017年以来,我国白酒行业产量总体呈现平稳下降趋势。数据显示,2021年我国白酒(折65度,商品量)产量从2017年的1198.1万千升下降至715.6万千升。2022年1-8月中国白酒(折65度,商品量)累计产量为440.7万千升,累计下降1%。

数据来源:观研天下整理

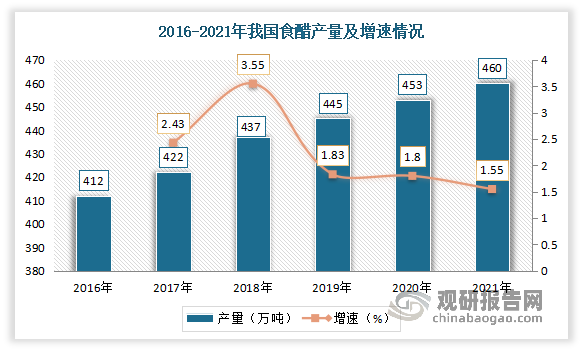

3、食醋

食醋是用各种酵后产生的酸味调味剂,主要成分为乙酸、高级醇类等。现用食醋主要有“米醋”、“熏醋”、“特醋”“糖醋”、“酒醋”、“白醋”等,根据产地品种的不同,食醋中所含醋酸的量也不同,一般大概在5~8%之间。目前生产食醋的原料有大米、小麦、高粱、小米、麸皮、含糖分的果类等。

近年来随着我国的酿造技术不断进步,企业规模一再扩大,生产水平逐渐提高,产量不断攀升。数据显示,2021年我国食醋产量从2016年的412万吨增长至460万吨,较2020年同比增速为1.55%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。